Тема: БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ОБЩИЕ ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ

УЧЕТУ ОСНОВНЫХ СРЕДСТВ 6

1.1. Сущность и понятие основных средств 6

1.2. Классификация и оценка основных средств 11

1.3. Нормативно-правовое регулирование учета операций с основными

средствами на предприятии 17

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ООО НПФ «БЕЛАГРОСПЕЦМАШ» 21

2.1. Организационная характеристика ООО НПФ «Белагроспецмаш» 21

2.2. Анализ основных экономических показателей ООО НПФ

«Белагроспецмаш» 2 6

2.3. Характеристика организации введения бухгалтерского учета в ООО НПФ

«Белагроспецмаш» 36

3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В

ООО НПФ «БЕЛАГРОСПЕЦМАШ» 41

3.1. Документальное оформление учета основных средств 41

3.2. Синтетический и аналитический учет основных средств 45

3.3. Амортизация основных средств 54

3.4. Капитальный ремонт основных средств 58

3.5. Инвентаризация основных средств 63

3.6. Предложения по совершенствованию учета основных средств в

ООО НПФ «Белагроспецмаш» 67

ЗАКЛЮЧЕНИЕ 75

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 79

СПИСОК ПРИЛОЖЕНИЙ 84

📖 Введение

Основные средства играют немаловажную роль в трудовом процессе, так как они вместе образуют производственно-техническую базу и определяют производственные мощности предприятия.

В течение длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в ходе эксплуатации; подвергается ремонту, с помощью которого восстанавливаются их физические качества; двигаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Предприятия имеют право владеть, использовать и распоряжаться основными средствами: сдавать в аренду или продавать другим предприятиям, обменивать, сдавать в аренду здания, сооружения, оборудование, транспортные средства, принадлежащие им запасы, вычитать из баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Для бесперебойной экономической деятельности промышленного предприятия необходима взаимосвязь ее процессов, а именно снабжения, производства и сбыта. Они выполняются одновременно и в то же время используются рабочие, основные и оборотные средства. Таким образом, наиболее важными объектами учета на промышленном предприятии являются основные и оборотные средства в их движении.

Стоимость основных средств в общественном производстве определяется тем, какое место занимают инструменты в развитии производительных сил и производственных отношений. Роль бухгалтерского учета в контексте экономической реформы возрастает.

Характерной особенностью основных средств является их многократное использование в производственном процессе, сохраняющее первоначальный вид (форму) в течение длительного периода. Под влиянием производственного процесса и внешней среды они постепенно изнашиваются и переносят свои первоначальные затраты на себестоимость продукции в течение нормативного периода их обслуживания путем расчета амортизации (износа) в соответствии с установленными стандартами.

Стоимость основных средств часто составляет большую часть общей стоимости активов организации, и из-за их долгосрочного использования в деятельности организации основные средства в течение длительного периода времени влияют на финансовые результаты деятельности. По этим причинам вопросы о порядке учета поступления основных средств, возможных вариантах отнесения их стоимости к расходам организации, порядке учета их выбытия, аренды, ремонта, реконструкции и т.д. представляются достаточно существенными.

Таким образом, вопросы правильной организации учета основных средств имеют большое значение для деятельности организаций. Это важно не только в сочетании с действующим налоговым законодательством, но и в соответствии с местом учета в системе управления организацией.

Целью написания выпускной квалификационной работы является изучение порядка ведения бухгалтерского учета основных средств и выявление путей его совершенствования на предприятии.

Для достижения поставленной цели данной работы необходимо решить следующие задачи:

- раскрыть общие теоретические положения по бухгалтерскому учету основных средств;

- изучить организационную характеристику ООО НПФ «Белагроспецмаш»;

- проанализировать основные экономические показатели деятельности;

- описать порядок документального оформления учета основных средств;

- рассмотреть синтетический и аналитический учет основных средств;

- предложить мероприятия по совершенствованию учета основных средств в ООО НПФ «Белагроспецмаш».

В качестве объекта исследования выступает общество с ограниченной ответственностью НПФ «Белагроспецмаш», а предметом исследования - основные средства.

Теоретической основой работы послужили нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета. В качестве информационной базы для написания работы использовалась годовая бухгалтерская отчетность ООО НПФ «Белагроспецмаш» за период 2016-2018 гг.

Обработка информации и в целом выполнение работы производилось с использованием таких методов исследования, как счета и двойная запись, инвентаризация, оценка, системный подход, синтез, вертикальный и горизонтальный анализ, индексный анализ и метод сравнений и других методов.

В процессе сбора информации использовался метод опроса работников бухгалтерской, аналитической и экономической служб ООО НПФ «Белагроспецмаш».

Работа изложена на 83 страницах компьютерного текста и состоит из введения, трех глав, заключения, включает 16 таблиц, 8 рисунков, библиография насчитывает 58 наименований, к работе приложено 21 документ.

✅ Заключение

Основные средства предприятия являются важнейшей частью всех фондов в промышленности. Основные средства характеризуют техническую оснащенность предприятия, определяют производственную мощность, способствуют увеличению производительности труда, совершенствованию механизации, автоматизации производственного процесса, уменьшению себестоимость продукции и увеличению прибыли.

К основным задачам учета основных средств можно отнести следующее: своевременное представление в документах и регистрах учета данных о наличии и движении основных средств; своевременный учет амортизационных отчислений; своевременный учет операций, связанных с модернизацией основных средств и др.

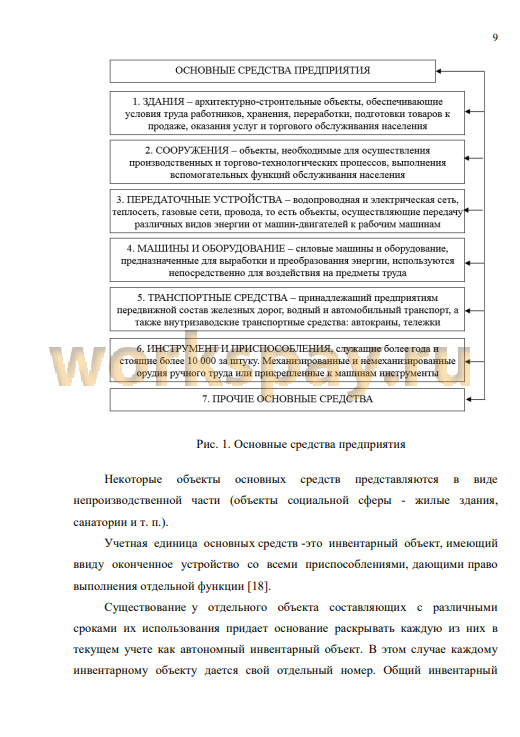

Основные средства классифицируются по функциональному и отраслевому назначению, по вещественно-натуральному составу, по виду собственности, имущества, использования, по степени влияния на производственной процесс, по способу переноса цены активов в стоимость готовой продукции. Оценка основных средств представляет собой процесс определения денежного эквивалента стоимости объекта при его признании. Традиционно в российской практике учета выделяют три вида оценки: первоначальную, остаточную и восстановительную.

Нормативно-правовое регулирование бухгалтерского учета основных средств состоит из четырех уровней, на каждом из которых регулирование

осуществляется наделенными соответствующими полномочиями

организациями. Документы предусматривают право организаций на основе этих нормативов самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей.

ООО НПФ «Белагроспецмаш» на рынке сельскохозяйственной техники более 10 лет, специализируется на производстве сельскохозяйственной техники на шинах низкого давления. Компания производит: опрыскиватели,

разбрызгиватели, технологическое универсальное средство БАРС 271. Сервисное обслуживание производимой продукции осуществляется на основании договора сервисного обслуживания и включает в себя работы: ТО1, ТО2, ТО3. Анализ проведенной динамики основных экономических показателей деятельности ООО НПФ «Белагроспецмаш» за период 2016 - 2018гг. показал нам неплохие результаты, однако стоит отметить

незначительное ухудшение экономического положения в 2018 г. в связи со снижение чистой прибыли и уровнем рентабельности.

По данным проведенного анализа основных экономических показателей можно сказать, что баланс неликвиден, платежеспособность снизилась и ООО НПФ «Белагроспецмаш» в 2018 г. является финансово-неустойчивой организацией.

ООО НПФ «Белагроспецмаш» бухгалтерский учет ведет по общей системе налогообложения. Предприятие ежегодно составляет учетную политику по бухгалтерскому и налоговому учету, которая включает организационные и методические положения. Все хозяйственные операции документированы, а бухгалтерский учет ведется с использованием бухгалтерской компьютерной программы «1С: Бухгалтерия 8», редакция 3.0.

При любых условиях учет поступления основных средств в ООО НПФ «Белагроспецмаш» ведется с использованием счета 08 «Инвестиции во внеоборотные активы» и субсчетов: 08.1 «Приобретение земельных участков», 08.4 «Приобретение основных средств».

По дебету данного счета отражаются расходы, понесенные организацией в связи с приобретением (получением) основных средств, расходы на приведение их в рабочее состояние, а также стоимость рыночная (при получении безвозмездном) и договорная цена полученных основных средств.

Кредит счета используется для списания сгенерированной первоначальной стоимости для введенных в эксплуатацию объектов по дебету счета 01 «Основные средства».

Остаток по счету 08 «Инвестиции во внеоборотные активы» демонстрирует стоимость инвестиций организации в незавершенные операции по приобретению основных средств.

Для бухгалтерского учета основных средств в ООО НПФ «Белагроспецмаш» на счете 01 «Основные средства» открывается субсчет 01.09 «Выбытие основных средств». По дебету данного субсчета переносится стоимость выбывшего объекта, а в кредит этого же счета - стоимость накопленной амортизации. Остаточная сумма объекта основных средств списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Более того, по дебету вышеуказанного счета 91 «Прочие доходы и расходы» отражаются все затраты, которые связаны с выбытием основных средств, а по кредиту, в свою очередь все доходы, которые также связанн с выбытием основных средств. Соответственно, на счете 91 «Прочие доходы и расходы» отражается финансовый результат, связанный с выбытием основных средств. Каждый месяц, сформированный финансовый результат бухгалтерии организации списывают со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки».

В ООО НПФ «Белагроспецмаш» амортизация основных средств учитывается на счете 02 «Амортизация основных средств». По кредиту данного счета 02 «Амортизация основных средств» выделяется сумма амортизации, которая была начислена, а также амортизация вновь прибывших основных средств, которые ранее находились в эксплуатации. По дебету этого же счета зачисляется амортизация в отношении выбывших основных средств. Амортизация основных средств в бухгалтерском и налоговом учете ООО НПФ «Белагроспецмаш» осуществляется линейным методом, в котором годовая сумма амортизационных отчислений формируется на основе первоначальной стоимости актива и ставки амортизации, рассчитанной на основе срока полезного использования объекта основных средств.

В ООО НПФ «Белагроспецмаш» все затраты по капитальному ремонту основных средств предварительно собираются на дебете счета 23 «Вспомогательные производства» отдельно по каждому ремонтируемому объекту с кредита разных счетов (10,25,60,69,70,71,76 и др.) на счетах издержек производства и обращения расходы по ремонту основных средств будут отражаться по соответствующим элементам затрат. По окончании ремонтных работ расходы относят непосредственно на издержки производства (дебет счетов 20,23,25,26, кредит счета 23 в зависимости от того, в каком подразделении эксплуатируется отремонтированный объект. Расходы по ремонту основных средств в ООО НПФ «Белагроспецмаш» относят на затраты того периода, в котором они возникли.

Для подтверждения фактического наличия основных средств и достоверности информации о них, которые содержаться в учетных регистрах бухгалтерского учета в ООО НПФ «Белагромпецмаш» осуществляется один раз в три года инвентаризация основных средств. Для ее проведения на постоянной основе в организации действует инвентаризационная комиссия.

ООО НПФ «Белагромпецмаш» можно предложить следующие способы улучшения учета основных средств: подбор оптимальной по составу и объему бухгалтерской информации, который обеспечит выполнение заданий по учету основных средств; разработка и внедрение рациональных схем документооборота, которые позволили бы своевременно выполнять поставленные задачи с минимальными затратами трудовых, материальных и финансовых ресурсов и др. Одним из методов ее совершенствования является внедрение новейшего метода проведения инвентаризации при помощи программного комплекса «KEEP COUNT Основные Средства», который существенно упростит процесс проведения инвентаризации основных средств в ООО НПФ «Белагроспецмаш».

📕 Список литературы

🖼 Скриншоты