Тема: ДЕЯТЕЛЬНОСТЬ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ В КОНТЕКСТЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕГИОНА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ

ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕГИОНА НАЛОГОВЫМИ ОРГАНАМИ 6

1.1. Налоговая безопасность как составляющая экономической

безопасности региона 6

1.2. Роль и значение налоговых органов в обеспечении экономической

безопасности регионов 15

1.3 Механизмы обеспечения экономической безопасности налоговыми органами 23

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ В СФЕРЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕГИОНА. 34

2.1. Характеристика деятельности Федеральной налоговой службы

России 34

2.2. Анализ деятельности Федеральной налоговой службы России в

контексте обеспечения экономической безопасности региона 44

2.3. Оценка влияния деятельности Федеральной налоговой службы России

на уровень экономической безопасности региона 53

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ В СФЕРЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ

БЕЗОПАСНОСТИ РЕГИОНА 64

3.1. Проблемы обеспечения экономической безопасности в Белгородской

области налоговыми органами 64

3.2. Направления совершенствования деятельности ФНС России в сфере

обеспечения экономической безопасности региона 70

ЗАКЛЮЧЕНИЕ 79

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ 82

ПРИЛОЖЕНИЯ 91

📖 Введение

заключается в том, что в настоящее время в России остро стоит вопрос экономической безопасности субъектов РФ, протекающими в них социально - экономическими процессами, путями развития и механизмами контроля посредством налоговой государственной политики. Деятельность Федеральной налоговой службы в контексте обеспечения экономической безопасности заключается в осуществлении контроля и надзора за соблюдением налогового законодательства, правильностью исчисления налогов, сборов и иных обязательных платежей, полнотой и своевременностью внесения в соответствующий бюджет, а также валютного контроля в рамках своей компетенции.

На сегодняшний день в странах с развитой рыночной экономикой обеспечение надлежащего функционирования системы налогообложения и ее совершенствование рассматривается как важнейшее условие политической, экономической и социальной устойчивости и независимости и поэтому соответствующим образом регулируется.

Вопрос обеспечения налоговыми органами экономической безопасности регионов для современного российского общества является одним из важнейших, что связано с системным кризисом и спадом во всех отраслях народного хозяйства. На данный момент принята и обоснована концепция государственной политики в области обеспечения экономической и налоговой безопасности, которая строится на исключительно правовой основе.

Объект исследования: деятельность органов Федеральной налоговой службы в сфере обеспечения экономической безопасности региона.

Предмет исследования: методы оценки экономической безопасности Белгородской области, и пути их решения.

Цель исследования: разработка и внедрение мероприятий,

направленных на совершенствование деятельности Федеральной налоговой службы России в контексте обеспечения экономической безопасности региона.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические основы обеспечения экономической безопасности налоговыми органами в рамках регионов;

- проанализировать деятельность ФНС России в контексте обеспечения экономической безопасности региона;

- рассмотреть перспективы развития деятельности налоговых органов в сфере обеспечения экономической безопасности Белгородской области.

Теоретической основой в сфере обеспечения экономической и налоговой безопасности послужили научные труды следующих отечественных авторов: А.В.Брызгалин, В.В.Гусев, А.З.Дадашев,

Ю.Ф.Кваша, Л.С.Кирина, Е.А.Кирова, О.А.Макарова, Л.П.Павлова,

B. Г.Пансков, Е.А.Поролло, С.В.Разгулин, Э.Д.Соколова, Д.Г.Черник,

C. Д.Шаталов, Т.Ф.Юткина и другие.

Эмпирическую базу выпускной квалификационной работы составили федеральные и региональные нормативно-правовые акты.

В качестве основных методов исследования применялись: сравнение, аналогия, наблюдение, анализ, оценка и другие.

Выпускная квалификационная работа написана на 101 листах печатного текста; состоит из введения, трех глав, заключения, библиографического списка использованной литературы, приложений; включает 9 таблиц, 10 рисунков, библиографический список литературы насчитывает 70 источников, 3 приложения.

В первой главе рассмотрена сущность налоговой безопасности в системе экономической безопасности региона, определены роль и значение налоговых органов, а также используемые ими механизмы в контексте обеспечения экономической безопасности региона.

Во второй главе дается общая характеристика Федеральной налоговой службы России, анализируется ее деятельность в сфере обеспечения экономической безопасности области, оценивается влияние деятельности ФНС России на уровень экономической безопасности Белгородской области.

В третьей главе выявляются основные проблемы обеспечения экономической безопасности налоговыми органами Белгородской области, а также даются рекомендации по проведению ряда мероприятий, которые направлены на совершенствование деятельности налоговых служб региона.

✅ Заключение

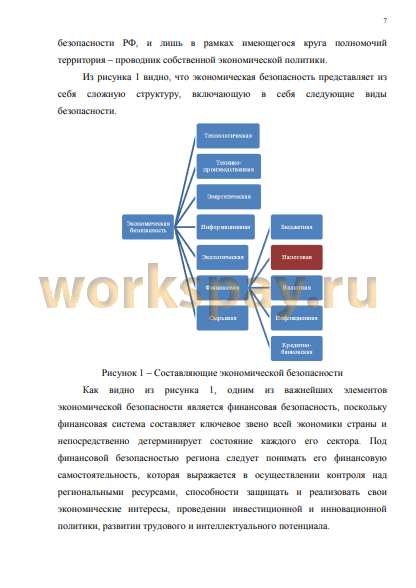

Проанализировав понятия экономической безопасности региона, можно сделать вывод, что с одной стороны, учитываются локализованные социально-экономические и прочие процессы на территории, которые могут угрожать экономической безопасности Российской Федерации и иметь территориально-дифференцированный характер проявления. С другой стороны, территория - субъект регулирования, осуществляемого Центром и распространяемого на процессы, связанные с обеспечением экономической безопасности РФ, и лишь в рамках имеющегося круга полномочий территория - проводник собственной экономической политики.

В современных условиях большую часть бюджетов не только регионов, но и государства составляют налоговые доходы. Недополучение в консолидированные бюджеты субъектов Российской Федерации налоговых поступлений ведет к невозможности выполнения региональных органов власти своих функций в обеспечении социально-экономического развития территорий, следовательно, роль налоговых органов в обеспечении экономической безопасности регионов заключается в их эффективной и результативной деятельности, которая обеспечивала бы устойчивое экономическое развитие региона. В процессе своей деятельности налоговые службы сотрудничают с правоохранительными органами, органами государственной власти субъектов РФ, местного самоуправления, органами специальной компетенции, что в наибольшей степени обеспечивает экономическую стабильность и безопасность регионов.

Налоговая безопасность как составляющая финансовой, так и экономической безопасности региона представляет собой поддержание устойчивого состояния налоговой сферы, при котором обеспечивается платежеспособность региона при оптимальной налоговой нагрузке. Угрозы и риски, возникающие в налоговой сфере, могут отрицательно повлиять на уровень экономической безопасности региона, следовательно, повышение налогового контроля, проведение грамотной налоговой политики, совершенствование законодательства, как на федеральном, так и на региональном уровнях приведут к снижению уровня их воздействия или полностью их нейтрализуют.

Анализируя деятельность налоговых органов по Белгородской области, следует отметить положительный прирост собираемости налогов и сборов за 2016-2018 годы, однако наибольшего значения показатели достигли в 2017 году. Также наблюдается сокращение числа выездных налоговых проверок, что связано с широким внедрением современных информационных технологий в налоговое администрирование, а также изменением политики и целевой направленности налогового контроля в целом.

Исследуя показатели оценки уровня экономической безопасности Белгородской области, за период с 2016 по 2018 годы только 6 показателей соответствовали пороговым значениям, то есть уровень экономической безопасности области составлял 60%. Следовательно, УФНС по Белгородской области должно строиться на основе усиления тех сторон, по которым регион не соответствует критериям экономической безопасности.

По данным ФНС России по Белгородской области выявлен ряд проблем, к которым можно отнести финансово-хозяйственную деятельность с высоким налоговым риском, отражение в налоговой отчетности убытков на протяжении нескольких налоговых периодов, проблемы процесса возмещения НДС, отрицательную динамику налоговых доходов, приводящую к снижению коэффициента бюджетной результативности региона. Основной проблемой области в налоговой сфере является расширение практики сокрытия доходов от системы налогообложения.

Пробелы в законодательстве о налогах и сборах, порождающие различные конфликты в области налоговых правоотношений и оказывающие негативное воздействие на состояние экономической безопасности региона, могут быть устранены с помощью соответствующего налогового инструментария. Только проведение системной налоговой политики, направленной на достижение баланса интересов налогоплательщиков и государства, на модернизацию системы налогового управления с применением новейших информационных технологий и современных систем ведения технологических процессов, на внесение изменений в действующее законодательство и в нормативно-методические акты, может обеспечить решение существующих проблем региональной экономической безопасности.

Предложенные направления совершенствования деятельности Федеральной налоговой службы России в сфере обеспечения экономической безопасности Белгородской области в 2019 и 2020 гг. будут способствовать положительной динамике индикаторов экономической безопасности.

📕 Список литературы

🖼 Скриншоты