Тема: СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ ОЦЕНКИ ФИНАНСОВО- ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ КОРПОРАЦИЙ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ИНСТРУМЕНТАРИЙ ОЦЕНКИ ФИНАНСОВО

ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ КОРПОРАЦИЙ

1.1. Сущность финансово-экономической устойчивости в системе

финансового менеджмента корпорации 10

1.2. Основные проблемы и риски при управлении финансово-экономической устойчивостью корпораций 23

1.3. Анализ отечественного и зарубежного опыта разработки

инструментария финансовой диагностики 31

ГЛАВА 2. РАЗРАБОТКА МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАЗВИТИЮ ИНСТРУМЕНТАРИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ КОРПОРАЦИЙ

2.1. Анализ имеющихся инструментов диагностики финансово-экономического состояния корпораций 35

2.2. 2.2. Выбор и обоснование переменных для оценки финансово-экономической устойчивости корпораций 41

2.3. Рекомендации по построению инструментов финансовой

диагностики корпораций 50

ГЛАВА 3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОЦЕНКИ ФИНАНСОВОЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ

3.1. Обоснование объективной необходимости применения оценки финансово-экономической устойчивости корпораций в условиях санкций...57

3.2. Результаты практического применения оценки финансово-экономической устойчивости сельскохозяйственных корпораций 61

3.3. Апробация авторской методики определения финансово-экономической устойчивости корпораций 68

ЗАКЛЮЧЕНИЕ 73

СПИСОК ЛИТЕРАТУРЫ 76

📖 Введение

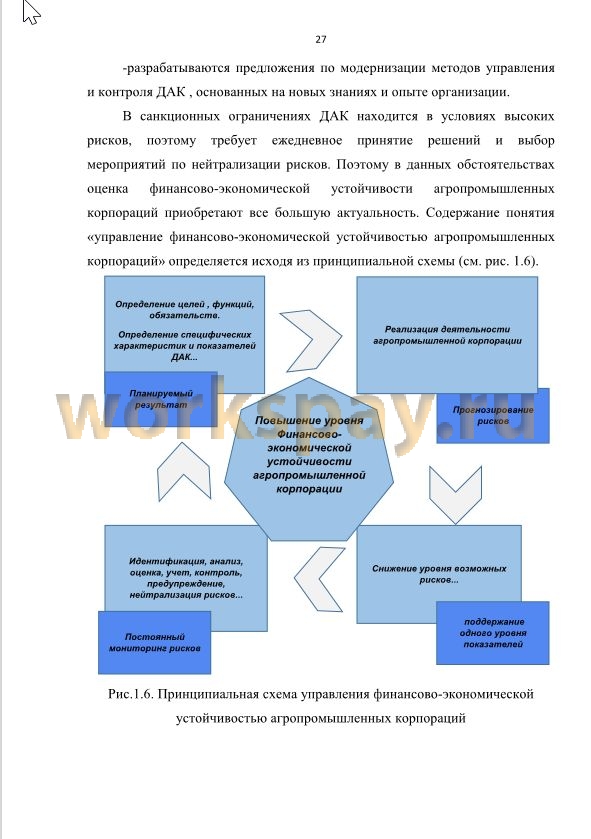

Финансово-хозяйственная деятельность корпораций, которые являются основой экономики, в подобных условиях подвержена многочисленным внешним и внутренним рискам, т.е. деятельность хозяйствующих организаций подвержена их негативному воздействию. При несовершенном подходе к управлению и слабом уровне владения инструментарием оценки финансово-экономической устойчивости, вероятность финансовой потери корпорацией является достаточно высокой.

Следовательно определение границ финансовой устойчивости и финансовой несостоятельности корпораций является одной из основных задач современного менеджмента. Стратегическое развитие любой корпорации невозможно без устойчивого финансового состояния, долговременного планирования денежных потоков, управления стоимостью, проведения эффективной инвестиционно-инновационной политики. Основная роль в определении этих границ принадлежит оценке финансово-экономического состояния корпораций.

На практике существует достаточно большое количество работ, посвященных теоретическим и практическим аспектам финансового менеджмента и оценке финансово-экономического состояния, но большая часть применяемого инструментария в современных, санкционных условиях устарела, поэтому нуждается в совершенствовании. Необходимость совершенствования инструментария оценки мы можем объяснить тем, что корпорации относящиеся своим видом деятельности к различным отраслям экономики обладают уникальными отличительными чертами. Поэтому определять финансово-экономическое состояние необходимо посредством инструментария, определяющего и формирующего финансовую устойчивость конкретной корпорации. Имеющиеся основные инструменты оценки финансово-экономического состояния на сегодняшний день носят фрагментарный характер и не учитывают отраслевые особенности видов деятельности предприятий, находящихся внутри корпораций .

Степень разработанности научной проблемы. Вопросам оценки финансово-экономического состояния корпораций посвящено большое количество научных трудов как отечественных, так и зарубежных авторов.

Различные теоретические аспекты финансовой устойчивости и диагностики состояния хозяйствующих субъектов отражены в работах Быкановой Н.И., Вагановой О.В., Демиденко Д.С., Тимофеева С.А., Юрьева В.Н., Ильина И.В., а также работы Орехова В. И., Кукукиной И. Г., Станиславчик Е. Н., Селезневой Н.Н., Елисеевой И.И., Ерофеевой В.А., Курышевой С.В., Глухова В.В., Яновской Е.Б...

Вопросы развития инструментария оценки финансово-экономического состояния раскрыты в трудах таких зарубежных экономистов, как М.А.

Азиза, Э. Альтмана, У.Г. Бивера, Э. Вуда, Х.А. Дара, Ф. дю Жардена, М. Змиевского, Дж. А. Олсона, Р. Тафлера, Т. Шамвэя. В число отечественных авторов, занимавшихся данным вопросом, входят О.Н. Волкова, Е.В. Гиленко, Г.В. Давыдова, С.Е. Довженко, О.П. Зайцева, В.В. Ковалев, А.О. Недосекин, И.И. Мазурова, Г.В. Савицкая, А.Д. Шеремет.

Важной составляющей при принятии решения о развитии корпорации на основе ее оценки финансовой устойчивости является нормативно-правовая база государства, регламентирующая деятельность экономических агентов и институтов. В этой связи в работе использованы нормативные документы и юридическая литература по банкротству предприятий [1,2,3,4,5,6,7] (Закон о несостоятельности (банкротстве), Указ Президента «О системе и структуре федеральных органов исполнительной власти», Постановление Правительства «Об утверждении Правил проведения арбитражным управляющим финансового анализа», Арбитражный регламент ЮНСИТРАЛ, Закон РФ от 07.07.1993 № 5338-1 «О международном

коммерческом арбитраже»),

Несмотря на то, что проблема оценки состояния в финансовом менеджменте является достаточно проработанной как в отечественной, так и в зарубежной науке, санкционные условия в стремительно меняющемся потоке экономических отношений накладывают отпечаток на инструментарий оценки финансово-экономических проблем, который необходимо постоянно совершенствовать. Вышесказанное предопределяете тему исследования, учитывая текущее состояние российской экономики и востребованность в научно-аргументированных методических предложениях в сфере оценки финансово-экономического состояния со стороны крупных корпораций.

Целью диссертационной работы является научное обоснование и разработка методических рекомендаций по развитию инструментария оценки финансово-экономического состояния предприятий корпоративного сектора.

Достижение данной цели обусловило решение следующих задач:

• определить сущность оценки финансово-экономического состояния корпорации и обосновать её объективную необходимость совершенствования;

• систематизировать основные проблемы применения и развития существующего инструментария оценки финансово-экономического состояния в современных условиях на основе анализа отечественной и зарубежной практики;

• разработать методические рекомендации по развитию имеющегося отечественного и зарубежного инструментария оценки финансово-экономического состояния;

• сформировать систему показателей оценки финансово-экономического состояния предприятий, учитывающую санкционные условия хозяйствования;

• усовершенствовать инструменты оценки финансово-экономического состояния корпораций на основе сформированной системы показателей.

Объектом исследования являются корпорации реального сектора экономики, подверженные риску финансовой несостоятельности.

Предметом исследования являются финансово-экономические отношения, связанные с развитием инструментария оценки финансово-экономического состояния корпорации реального сектора экономики.

Теоретической основой исследования послужили работы отечественных и зарубежных учёных в области вопросов финансовой устойчивости корпораций, разработки и применения инструментария оценки финансово-экономического состояния хозяйствующих субъектов.

Методологическая основа исследования. Для решения задач, поставленных в магистерской диссертации были использованы следующие методы: экономического анализа (метод сравнительного анализа, синтез, обобщение, классификация, системный и графический методы), методы экономико-математического моделирования, а также методы

прогнозирования.

Информационную базу исследования составили монографии и статьи отечественных и зарубежных авторов, нормативные и законодательные акты Российской Федерации, данные Федеральной службы государственной статистики, данные исследований, проведённых консалтинговыми компаниями, данные финансовой отчётности предприятий ОАО «Приосколье», ЗАО «Белгород птица», ООО «Русь», материалы, опубликованные в периодической печати, а также собственные расчёты автора.

Обоснованность и достоверность результатов определяется результатами диссертационного исследования опирающихся на применение методических и методологических инструментов анализа, хорошо зарекомендовавших себя в теории и практике, а также согласованностью основных сформулированных в диссертации выводов и рекомендаций с базовыми положениями общей теории финансов и финансового менеджмента..

Научная новизна диссертационного исследования заключается в разработке методических рекомендаций по развитию инструментария оценки финансово-экономического состояния корпорации с учётом конкретных санкционных условий в России.

К наиболее существенным результатам исследования, обладающим научной новизной и полученными лично автором, можно отнести следующие положения:

1. Предложено авторское содержание понятия «оценки финансово-экономической устойчивости» как процесса исследования результатов финансово-хозяйственной и инвестиционной деятельности организации. В отличие от других точек зрения, представлен аспект на её применение при диагностике финансовой устойчивости с целью идентификации и количественного измерения факторов финансового состояния. Основой предложенного подхода является ориентация оценки финансово-экономического состояния на анализ факторов внешнего риска, исходящего из санкционных ограничений.

2. Систематизированы проблемы применения и развития инструментария оценки финансово-экономического состояния и представлена их классификация: экзогенные (обусловленные внешними условиями создания и применения инструментария); эндогенные ( связаны с конкретной группой инструментов и имеющие условно устранимый характер).

3. Разработана авторская система показателей оценки финансово-экономического состояния корпорации, определяющая информацию финансовой отчётности (покрытие обязательств чистой прибылью и «леверидж», рентабельность активов и долю чистого рабочего капитала), внешнюю информацию (отражающая уровень развития экономики региона: имеющиеся денежные доходы населения; произведение индексов динамики оборота розничной торговли, индекс числа предприятий и индекс числа малых предприятий) и качественную информацию (раскрывающую масштаб деятельности корпорации).

Теоретическая значимость диссертационного исследования определяется совершенствованием теоретико-методологической базы корпоративных финансов в области управления финансовой устойчивостью предприятий.

Практическая значимость работы состоит в развитии инструментария оценки финансово-экономического состояния, который может быть использован корпорациями.

Апробация результатов исследования. Основные положение и результаты исследования докладывались на международной научной конференции «Актуальные проблемы экономики» (г. Белгород, 2017 г.), научной конференции НИУ «БелГУ» «Управленческий конгресс» (г. Белгород, 2018 г.), научной конференции «Пространственное развитие

экономики Россия» (г. Белгород, 2018 г.).

Публикации результатов исследования. Основные положения диссертации отражены в 2 научных публикациях общим объемом 0,5 п.л. Структура выпускной квалификационной работы определена целью, задачами и логикой исследования. Магистерская диссертация состоит из введения, трёх глав, заключения, списка использованной литературы, включающего 147 источников. Текст работы изложен на 94 страницах, включает 8 рисунков, 2 схемы и 8 таблиц.

✅ Заключение

2. Анализ предшествующих подходов к пониманию оценки финансово-экономической устойчивости позволил нам прийти к выводу, что она является более широким и всеобъемлющим понятием, нежели «анализ» или «прогнозирование». В контексте данной диссертационной работе, оценка финансовой устойчивости носит антиципативный характер и представляет собой процесс регулярного исследования результатов финансово хозяйственной и инвестиционной деятельности компании и их воздействия на финансовую устойчивость с целью идентификации и количественного измерения факторов финансовой несостоятельности, а также выявления причин их проявления и возможных путей их нейтрализации.

3. Обобщение зарубежного и отечественного опыта разработки и применения инструментов оценки финансово-экономической устойчивости позволило выявить современные проблемы развития её инструментария и разделить их на две группы: эндогенные (связанные непосредственно с использованием имеющихся инструментов оценки) и экзогенный (связанные с внешней средой создания и применения инструментов). Эндогенные носят уникальный характер и могут быть условно устранены при помощи смены метода построения модели, в то время как экзогенные проблемы универсальны и условно неустранимы, так как предприниматель практически лишен возможности воздействия на них.

4. В работе показано, что развитие инструментария оценки финансово-экономической устойчивости может осуществляться путём адаптации имеющихся инструментов под конкретные условия их применения, и путём создания новых инструментов. В исследовании сформировано предложение по совершенствованию модели оценки финансово-экономической устойчивости, при помощи метода использования главных компонент (на примере компаний, работающих в агропромышленном комплексе). Все усовершенствованные в работе разновидности показали высокую точность классификации, нежели оригинальные модели.

5. В работе раскрыт порядок отбора переменных для создания инструмента и предложена система индикаторов оценки финансово-экономической устойчивости для компаний, работающих в сфере сельского хозяйства. Помимо финансовых коэффициентов, отобранных на основе анализа 18 зарубежных и отечественных инструментов финансовой оценки, она включает переменные, отражающие внешнюю экономическую информацию (произведение индексов общественного питания и платных услуг населению; динамики оборота розничной торговли, индекс числа крупных компаний и числа малых предприятия) и качественную информацию (количество объектов недвижимости в управлении).

6. На основе предложенной системы показателей нами было разработано методика оценки финансово-экономической устойчивости при помощи использования главах компонент. В работе проанализирована деятельность 10 компаний, работающих в сельскохозяйственной отрасли на основе использования разработанного автором метода оценки. Результаты оценки показали, что только 4 компании функционируют с высоким уровнем устойчивости и уровнем выше среднего и они являются надежными в финансовом плане, качественно осуществляют ДАК. А внедрение экзогенных переменных при оценке устойчивости способствовали улучшению результатов классификации инструмента.

7. Проведена оценка объективной необходимости разработки инструментария финансовой оценки компаний на основе анализа особенностей формирования финансов на рынке сельхозпродукции. Рынок, переживший существенный спад деловой и инвестиционной активности, резкое снижение спроса, является чрезвычайно зависимым от изменений рыночной конъюнктуры и санкционного давления, независимо от того, останется он в фазе спада или перейдет в фазу оживления.

📕 Список литературы

🖼 Скриншоты