Тема: Формирование программы финансового оздоровления неплатежеспособного предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ ПРОГРАММЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ НЕПЛАТЕЖЕСПОСОБНОГО

ПРЕДПРИЯТИЯ 5

1.1 Понятие кризиса неплатежеспособного предприятия 5

1.2 Методы формирования программы финансового оздоровления

неплатежеспособного предприятия 11

1.1. Выбор восстановительной стратегии финансового оздоровления

неплатежеспособной компании 15

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ДИАГНОСТИКА

ВОЗМОЖНОГО БАНКРОТСТВА ОАО "МЗ "АРСЕНАЛ" 20

2.1 Общая характеристика ОАО "МЗ "АРСЕНАЛ" 20

2.1. Анализ финансового состояния ОАО "МЗ "АРСЕНАЛ” 22

1.1 Модели оценки вероятности банкротства ОАО "МЗ "АРСЕНАЛ” 34

3. РАЗРАБОТКА КОМПЛЕКСА МЕРОПРИЯТИЙ ПО ФИНАНСОВОМУ

ОЗДОРОВЛЕНИЮ ОАО "МЗ "АРСЕНАЛ” 40

3.1. Левередж ОАО "МЗ "АРСЕНАЛ” за 2020 Г 40

3.1 Мероприятия по улучшению финансового состояния

ОАО "МЗ "АРСЕНАЛ” 41

3.1. Эффективность использования предложенных мероприятий 50

ЗАКЛЮЧЕНИЕ 52

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 54

📖 Введение

Основной целью данной дипломной работы является формирование программы финансового оздоровления неплатежеспособного предприятия.

Актуальность выбранной темы заключается в повышении практической значимости решения проблем неплатежеспособности предприятий и поиске программ, которые могут быть реализованы для взыскания неплатежеспособности предприятия в данном случае АО "МЗ "АРСЕНАЛ”. Вопросы эффективного формирования, распределения, грамотного учета и анализа финансов предприятия очень актуальны.

Объектом исследования является ОАО "МЗ "АРСЕНАЛ".

Предметом исследования является программа финансового оздоровления неплатежеспособного предприятия

Согласно поставленной цели, необходимо решить следующие задачи:

1. Изучение базовой концепции кризиса как базовой концепции неплатежеспособного предприятия;

2. Поиск методов формирования программы финансового оздоровления неплатежеспособного предприятия (организации, предприятия);

3. Выбор стратегии финансового оздоровления несостоятельной

компании. Формирование программы финансового оздоровления

неплатежеспособного предприятия

4. Рассмотрение орагинизационно-экономической характеристики ОАО "МЗ "АРСЕНАЛ";

5. Анализ финансового состояния в динамике ОАО

"АРСЕНАЛ"использования сравнительного аналитического баланса;

6. Поиск модели для оценки вероятности банкротства ОАО "АРСЕНАЛ";

7. Оценка левереджа ОАО "МЗ "АРСЕНАЛ” ЗА 2018 Г;

8. Разработка мероприятия по улучшению финансового состояния ОАО "МЗ "АРСЕНАЛ”;

9. Обоснование эффективности реализованных мероприятий

✅ Заключение

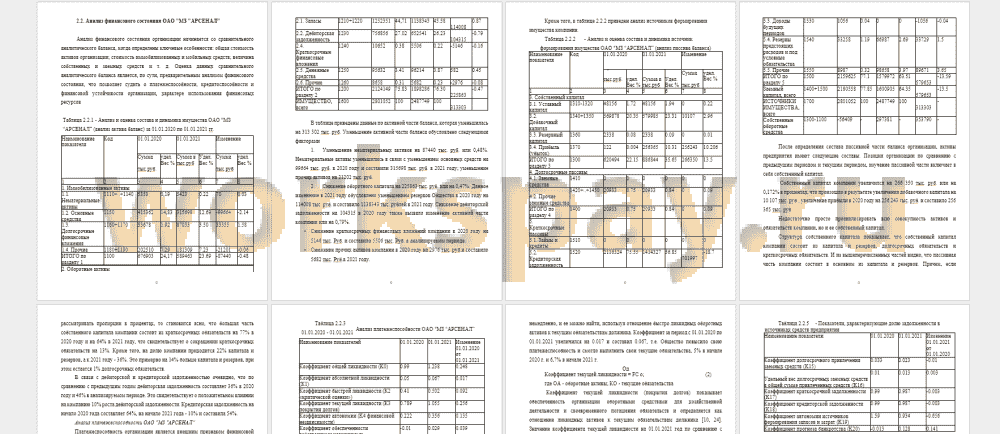

• Уменьшение резервов Общества в 2020 году на 14 008 тыс. рублей и составило 1 138 343 тыс. рублей в 2021 году;

• Уменьшение дебиторской задолженности на 1 043 515 тыс. рублей в 2020 году также вызвало изменение в активной части Общества;

• Уменьшение краткосрочных финансовых вложений Общества в 2020 году на 5 146 тыс. рублей и составило 5 506 тыс. рублей в отчетном периоде.

Во-вторых, собственный капитал Компании увеличился на 266 350 тыс. руб. за счет следующих факторов:

• увеличение добавочного капитала на 10 107 тыс. руб., увеличение прибыли в 2020 году на 256 243 тыс. руб.

Абсолютная ликвидность компании показывает, сколько может быть погашено сразу и может быть найдена с помощью соотношения быстро ликвидных оборотных активов к текущим обязательствам должника. Коэффициент за период 01.01.2021 г. увеличился на 0.017 и составил 0,067, т.е. Компания увеличила свою платежеспособность на 6,7% и смогла незамедлительно выполнить свои текущие обязательства 5% в 01.01.2020 и 6,7% в 01.2021.

Коэффициент текущей ликвидности (покрытия долга) показывает наличие оборотных средств организации для осуществления хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Значение коэффициента текущей ликвидности на 01.01.2021 г. по сравнению с 01.01.2020 г. увеличилось на 0,256 и составило 1,255, т.е. платежеспособность увеличилась на 25%.

В конце периода: 01.01.2020 г. ООО "МЗ "Арсенал" относился к пятому классу финансовой устойчивости, что означает, что предприятие находилось на грани банкротства. Это однозначно предупреждает компанию о необходимости рассмотрения программ восстановления, как и в этой работе.

Кроме того, приведенный выше анализ показывает, что компания в основном зависит от кредитов и займов других компаний. Это означает, что компания не является финансово независимой, так как левередж предприятия составляет более 1, т.е. 1,805 на начало 2021 года и было 3,514 в предыдущем году. Даже при снижении коэффициента долговой нагрузки 80,5% компании по- прежнему зависит от кредитов и только 19,5 % собственного капитала.

📕 Список литературы

🖼 Скриншоты