Помощь студентам в учебе

Информационное обеспечение и анализ финансовых результатов

|

Введение 3

1 Теоретические основы анализа финансовых результатов организации 6

1.1 Экономическая сущность,цели и задачи анализа финансовых

результатов 6

1.2 Нормативное регулирование и источники информации анализа

финансовых результатов 13

1.3Методика анализа финансовых результатов деятельности организации 18

2 Анализ финансовых результатов деятельности ОАО Молочный комбинат

«Пензенский» 27

2.1 Экономическая характеристика организацииОАО Молочный

комбинат «Пензенский» 27

2.2 Оценка состава, структуры и динамики финансовых результатов

в ОАО Молочный комбинат «Пензенский» 35

2.3 Анализ эффективности использования прибыли и рентабельности

финансовых результатов 45

2.4 Информационное обеспечение анализа финансовых результатов в

ОАО Молочный комбинат «Пензенский» 57

2.5 Выводы и рекомендации по выявлению резервов повышения

прибыли ОАО Молочный комбинат «Пензенский» 60

Заключение 65

Список литературы 68

Приложения 71

1 Теоретические основы анализа финансовых результатов организации 6

1.1 Экономическая сущность,цели и задачи анализа финансовых

результатов 6

1.2 Нормативное регулирование и источники информации анализа

финансовых результатов 13

1.3Методика анализа финансовых результатов деятельности организации 18

2 Анализ финансовых результатов деятельности ОАО Молочный комбинат

«Пензенский» 27

2.1 Экономическая характеристика организацииОАО Молочный

комбинат «Пензенский» 27

2.2 Оценка состава, структуры и динамики финансовых результатов

в ОАО Молочный комбинат «Пензенский» 35

2.3 Анализ эффективности использования прибыли и рентабельности

финансовых результатов 45

2.4 Информационное обеспечение анализа финансовых результатов в

ОАО Молочный комбинат «Пензенский» 57

2.5 Выводы и рекомендации по выявлению резервов повышения

прибыли ОАО Молочный комбинат «Пензенский» 60

Заключение 65

Список литературы 68

Приложения 71

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль анализа финансовых результатов.

Финансовый результат деятельности организации выражается в изменении величины его собственного капитала за отчетный период. Способность организации обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования организации по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития организации и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

Все вышеизложенное указывает на важность и актуальность выбранной темы.

Цель выпускной квалификационной работы - на основе анализа финансовых результатов выявить резервы повышения прибыли организации.

В соответствии с целью поставлены следующие задачи:

1) рассмотреть цели и задачи анализа финансовых результатов;

2) раскрыть методы анализа финансовых результатов деятельности предприятия;

3) рассмотреть нормативное регулирование и источники информации анализа финансовых результатов;

4) раскрыть методику расчета показателей рентабельности;

5) дать экономическую характеристику организации;

6) проанализировать структуру формирования финансовых результатов и выявить факторы и причины их изменения;

7) предложить мероприятия по выявлению резервов повышения прибыли.

Объектом исследования является открытое акционерное общество Молочный комбинат «Пензенский».

Предметом исследования является процесс оценки финансовых результатов деятельности предприятия.

Анализ финансовых результатов проведен по данным бухгалтерской отчетности ОАО Молочный комбинат «Пензенский» за 2012-2014 годы.

Информационной базой работы являются нормативно - правовые акты и справочные источники, регулирующие порядок формирования финансовых результатов.

При выполнении работы использованы издания Савицкой Г.В., Банка В. Р., Ефимовой О. В. и других ведущих российских и зарубежных экономистов.

Выпускная квалификационная работа содержит введение, две главы, заключение, список литературы, приложения.

Во введении раскрыты значимость и актуальность выбранной темы, цели и задачи работы...

Финансовый результат деятельности организации выражается в изменении величины его собственного капитала за отчетный период. Способность организации обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования организации по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития организации и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

Все вышеизложенное указывает на важность и актуальность выбранной темы.

Цель выпускной квалификационной работы - на основе анализа финансовых результатов выявить резервы повышения прибыли организации.

В соответствии с целью поставлены следующие задачи:

1) рассмотреть цели и задачи анализа финансовых результатов;

2) раскрыть методы анализа финансовых результатов деятельности предприятия;

3) рассмотреть нормативное регулирование и источники информации анализа финансовых результатов;

4) раскрыть методику расчета показателей рентабельности;

5) дать экономическую характеристику организации;

6) проанализировать структуру формирования финансовых результатов и выявить факторы и причины их изменения;

7) предложить мероприятия по выявлению резервов повышения прибыли.

Объектом исследования является открытое акционерное общество Молочный комбинат «Пензенский».

Предметом исследования является процесс оценки финансовых результатов деятельности предприятия.

Анализ финансовых результатов проведен по данным бухгалтерской отчетности ОАО Молочный комбинат «Пензенский» за 2012-2014 годы.

Информационной базой работы являются нормативно - правовые акты и справочные источники, регулирующие порядок формирования финансовых результатов.

При выполнении работы использованы издания Савицкой Г.В., Банка В. Р., Ефимовой О. В. и других ведущих российских и зарубежных экономистов.

Выпускная квалификационная работа содержит введение, две главы, заключение, список литературы, приложения.

Во введении раскрыты значимость и актуальность выбранной темы, цели и задачи работы...

В ВКР были рассмотрены особенности анализа финансовых результатов, сделаны выводы и рекомендации по выявлению резервов повышения прибыли в ОАО Молочный комбинат «Пензенский».

Первая глава ВКР является теоретической. В ней рассмотрены общие аспекты темы «Анализа финансовых результатов». Тема актуальна, т.к. без экономического анализа финансовых результатов деятельности предприятия за предшествующие годы и без обоснованных прогнозов на перспективу, а также без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать правильный вариант управленческого решения.

Следовательно, актуальность темы выпускной квалификационной работы связана не только с резко возросшей ролью финансовых результатов в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Были изучены основные аспекты бухгалтерского анализа финансовых результатов, а именно:

1) рассмотрены цель и задачи анализа финансовых результатов;

2) изучена методика анализа финансовых результатов;

3) изучены нормативные документы, регулирующие учет финансовых результатов;

4) рассмотрена экономическая характеристика ОАО Молочный комбинат «Пензенский»;

5) дана оценка состава, структуры и динамики финансовых результатов в ОАО Молочный комбинат «Пензенский»;

6) осуществлен анализ рентабельности финансовых результатов;

7) разработаны рекомендации по выявлению резервов повышения прибыли в организации.

Вторая глава является практической. В ней рассмотрена общая характеристика ОАО Молочный комбинат «Пензенский». Также даны оценка состава, структуры и динамики финансовых результатов в ОАО Молочный комбинат «Пензенский», проведен анализ эффективности использования прибыли и рентабельности финансовых результатов. Были сделаны выводы и рекомендации по выявлению резервов повышения прибыли.

ОАО Молочный комбинат «Пензенский»— предприятие-переработчик молока в Пензенской области.

Уставом определены права и обязанности участников общества, юридический статус общества, а также в нем зафиксированы основные виды деятельности ОАО Молочный комбинат «Пензенский»:

- Переработка молока и производство сыра

Дополнительные виды деятельности:

- Производство минеральных вод и других безалкогольных напитков

- Оптовая торговля безалкогольными напитками

- Розничная торговля безалкогольными напитками

Основной целью ОАО Молочный комбинат «Пензенский» является получение прибыли.

В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год, формулируется вся необходимая информация о показателях, содержащихся в финансовой отчетности о финансовых результатах.

Был проведен горизонтальный анализ отчета о финансовых результатах ОАО Молочный комбинат «Пензенский». На конец 2014 года суммарный объем выручки составлял 2212111 тыс. руб. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю на рынке.

В 2014 году сумма прибыли до налогообложения увеличилась на 46,84% и составила 115536 тыс. руб., что свидетельствует об эффективной деятельности предприятия.

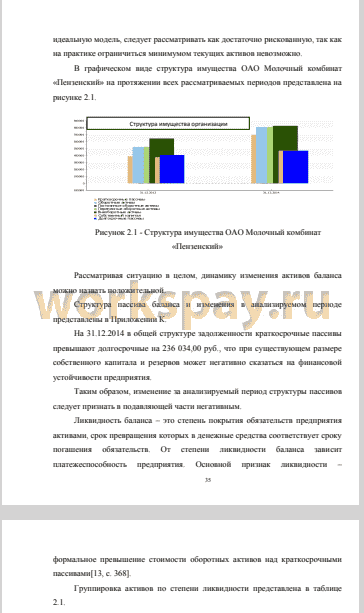

По анализу эффективности использования прибыли и рентабельности финансовых результатов можно сделать вывод о том, что по состоянию на 2014 год наблюдается излишек собственных оборотных средств. Финансовое положение организации по данному признаку можно характеризовать как хорошее. Группировка активов предприятия показала, что в структуре имущества за 2014 год преобладают труднореализуемые активы (A4). Коэффициент автономии организации по состоянию на 2014 год составил 0,29. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия...

Первая глава ВКР является теоретической. В ней рассмотрены общие аспекты темы «Анализа финансовых результатов». Тема актуальна, т.к. без экономического анализа финансовых результатов деятельности предприятия за предшествующие годы и без обоснованных прогнозов на перспективу, а также без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать правильный вариант управленческого решения.

Следовательно, актуальность темы выпускной квалификационной работы связана не только с резко возросшей ролью финансовых результатов в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Были изучены основные аспекты бухгалтерского анализа финансовых результатов, а именно:

1) рассмотрены цель и задачи анализа финансовых результатов;

2) изучена методика анализа финансовых результатов;

3) изучены нормативные документы, регулирующие учет финансовых результатов;

4) рассмотрена экономическая характеристика ОАО Молочный комбинат «Пензенский»;

5) дана оценка состава, структуры и динамики финансовых результатов в ОАО Молочный комбинат «Пензенский»;

6) осуществлен анализ рентабельности финансовых результатов;

7) разработаны рекомендации по выявлению резервов повышения прибыли в организации.

Вторая глава является практической. В ней рассмотрена общая характеристика ОАО Молочный комбинат «Пензенский». Также даны оценка состава, структуры и динамики финансовых результатов в ОАО Молочный комбинат «Пензенский», проведен анализ эффективности использования прибыли и рентабельности финансовых результатов. Были сделаны выводы и рекомендации по выявлению резервов повышения прибыли.

ОАО Молочный комбинат «Пензенский»— предприятие-переработчик молока в Пензенской области.

Уставом определены права и обязанности участников общества, юридический статус общества, а также в нем зафиксированы основные виды деятельности ОАО Молочный комбинат «Пензенский»:

- Переработка молока и производство сыра

Дополнительные виды деятельности:

- Производство минеральных вод и других безалкогольных напитков

- Оптовая торговля безалкогольными напитками

- Розничная торговля безалкогольными напитками

Основной целью ОАО Молочный комбинат «Пензенский» является получение прибыли.

В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год, формулируется вся необходимая информация о показателях, содержащихся в финансовой отчетности о финансовых результатах.

Был проведен горизонтальный анализ отчета о финансовых результатах ОАО Молочный комбинат «Пензенский». На конец 2014 года суммарный объем выручки составлял 2212111 тыс. руб. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю на рынке.

В 2014 году сумма прибыли до налогообложения увеличилась на 46,84% и составила 115536 тыс. руб., что свидетельствует об эффективной деятельности предприятия.

По анализу эффективности использования прибыли и рентабельности финансовых результатов можно сделать вывод о том, что по состоянию на 2014 год наблюдается излишек собственных оборотных средств. Финансовое положение организации по данному признаку можно характеризовать как хорошее. Группировка активов предприятия показала, что в структуре имущества за 2014 год преобладают труднореализуемые активы (A4). Коэффициент автономии организации по состоянию на 2014 год составил 0,29. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия...

Подобные работы

- УЧЕТ, КОНТРОЛЬ И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4265 р. Год сдачи: 2017 - Анализ финансовых результатов деятельности ООО «Слайс» (г.Новосибирск) и пути их улучшения)

Дипломные работы, ВКР, анализ хозяйственной деятельности. Язык работы: Русский. Цена: 2900 р. Год сдачи: 2016 - ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОБЩЕСТВЕННОЙ ОРГАНИЗАЦИИ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 6500 р. Год сдачи: 2019 - АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «СЛАЙС» (Г. НОВОСИБИРСК) И ПУТИ ИХ УЛУЧШЕНИЯ

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4280 р. Год сдачи: 2016 - Учет, контроль и анализ финансовых результатов

от продажи продукции (работ, услуг)

(По материалам ПАО «Казаньоргсинтез»)

Дипломные работы, ВКР, анализ хозяйственной деятельности. Язык работы: Русский. Цена: 4890 р. Год сдачи: 2016 - Бухгалтерский учет и анализ финансовых результатов (на примере ЗАО «Минусинская кондитерская фабрика»)

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2016 - Учет, контроль и анализ финансовых результатов в торговой организации

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 0 р. Год сдачи: 2019 - Учет, контроль и анализ финансовых результатов деятельности организации

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 6500 р. Год сдачи: 2019 - УЧЕТ, КОНТРОЛЬ И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОДАЖИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 6500 р. Год сдачи: 2019