Тема: Методическое обеспечение учета основных средств и раскрытие информации в финансовой отчетности

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические основы бухгалтерского учета основных средств и раскрытия информации в финансовой отчетности 13

1.1 Экономическая сущность основных средств в бюджетных организациях и

их классификация 13

1.2 Особенности составления отчетности бюджетными 23

учреждениями 23

1.3 Раскрытие информации об основных средствах в финансовой 30

отчетности бюджетных организаций 30

Глава 2. Бухгалтерский учет основных средств в ИФНС России по г.Заречному

Пензенской области 35

2.1 Организационно-экономическая характеристика ИФНС России по

г.Заречному Пензенской области 35

2.2 Нормативно-правовое регулирование бухгалтерского учета в ИФНС России

по г.Заречному Пензенской области 43

2.3 Раскрытие информации об основных средствах в финансовой отчетности

ИФНС России по г.заречному Пензенской области 54

Глава 3. Методические основы учета основных средств 64

3.1 Реформирование бухгалтерского учета в организациях общественного

сектора в соответствии с МСФО 64

3.2 Методические основы учета основных средств в соответствии с МСФО

общественного сектора 67

3.3 Направления совершенствования учета основных средств в ИФНС России

по г.Заречному Пензенской области 72

Заключение 76

Список использованных источников 80

Приложения 87

📖 Введение

Основные средства предназначены не только для получения доходов в коммерческих структурах, но и являются средствами труда в бюджетных учреждениях. Состав и структура основных средств, их техническое состояние, степень изношенности имеют весомое значение для удовлетворения социально¬культурных потребностей населения, осуществлению функций

государственного управления, т.е. являются непроизводственными основными средствами. В свою очередь, эффективность использования основных средств достигается путем обеспечения продуктивного их учета, составления и предоставления сопоставимой и достоверной информации об имуществе организации, что необходимо для принятия управленческих решений.

Работа посвящена вопросам организации управления финансами в государственных и муниципальных учреждениях через внедрение современной системы бухгалтерского учета и формирование достоверной финансовой отчетности об использовании доверенных активов и исполнении обязательств бюджетными учреждениями.

Актуальность данного исследования обусловлена тем, что в настоящее время российский бюджетный учет все еще находится в стадии становления, отрабатывается законодательный механизм регулирования учета основных средств в бюджетных организациях. В результате изменений произошедших в бюджетной системе Российской Федерации, особо актуальной стала задача обеспечения управляемости и подконтрольности государственных средств и имущества, их эффективному и экономичному использованию в организациях, 9

уполномоченных оперативно представлять информацию о финансовом состоянии государства для принятия оптимальных управленческих решений.

Совершенствование методологии, методики и организации учета в государственных учреждениях имеет особо важное значение для усиления контроля за социально-экономической отдачей всех видов ресурсов и улучшения качественных показателей их деятельности. При этом возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе учреждения, его обязательствах и своевременного доведения этих сведений до внутренних и внешних пользователей, таких как руководитель и специалисты организации, а также налоговая служба, органы статистики, Федеральное казначейство и другие...

✅ Заключение

Бухгалтерский учет в государственном учреждении представляет собой сложный процесс систематизации информации о нефинансовых и финансовых активах, обязательствах и финансовом результате, выраженных в денежной форме. Государственные предприятия, использующие основные средства, должны не только стремиться их модернизировать, но и максимально эффективно использовать, особенно в существующих условиях дефицита финансов.

В бюджетном учреждении главной задачей бухгалтерского учета основных средств существует верное документальное оформление и во время отраженные в учетных документах и регистрах поступление, выбытие и внутреннее перемещение объектов основных средств, правильно рассчитанные и указанные суммы амортизации, грамотный контроль и учет затрат, использованных на ремонт основных средств.

В ходе проведенного исследования изучена организация учета основных средств в Инспекции, в частности исследованы теоретические, нормативно¬правовые и методических положений бухгалтерского учета основных средств, раскрыты основы составления отчетности бюджетными учреждениями, а также разработаны предложения по совершенствованию учета данных активов.

Теоретическая и практическая значимость данного исследования заключается в разработке предложений по формированию учетной политики амортизационных отчислений основных средств в бюджетной организации. Результаты работы могут быть использованы организациями в процессе обоснования выбора того или иного способа начисления амортизации основных средств.

В соответствии с целью данной работы в первой главе изложены теоретические основы бухгалтерского учета основных средств в бюджетных учреждениях, в которую входит понятие амортизации, объекты начисления, оценка амортизируемого имущества (основных средств, нематериальных активов), определение срока полезного использования для целей начисления амортизации.

Во второй части работы изучена организация бухгалтерского учёта основных средств и раскрытия информации в финансовой отчетности ИФНС России по г.Заречному Пензенской области. Данная организация является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов. Инспекция осуществляет функции получателя средств федерального бюджета, предусмотренных на ее содержание и реализацию возложенных на нее функций.

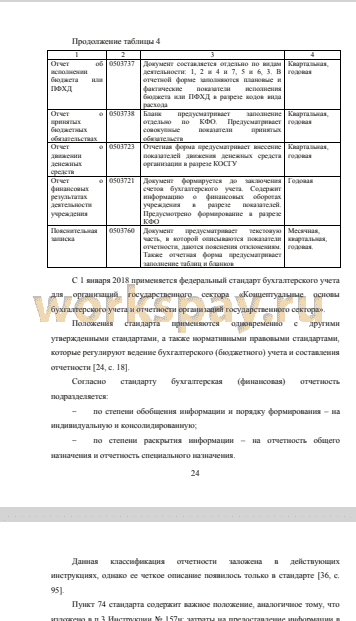

Ведение учёта основных средств в Инспекции возложено на отдел общего обеспечения, являющегося её структурным подразделением и возглавляемого начальником отдела (главным бухгалтером). Бухгалтерский учет ведется автоматизированным способом с использованием типовых регистров программного обеспечения «1С:Предприятие 8.3» и базы данных программного комплекса «Делопроизводство Кадры Смета» филиала ФГУП ГНИВЦ ФНС России ЧР.

Исходя из темы работы, были рассмотрены следующие документы по учёту основных средств: расчёт амортизации; ведомость начисленной амортизации основных средств; инвентарная карточка нефинансовых активов...

📕 Список литературы

🖼 Скриншоты