Тема: Современные подходы к организации потребительского кредитования в коммерческом банке (на примере ПАО Сбербанк)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 3

1 Теоретические основы развития потребительского кредитования в

России 6

1.1 Сущность и основные принципы потребительского кредитования...6

1.2 Процесс кредитования физических лиц коммерческими банками... 13

1.3 Сравнительный анализ развития системы потребительского

кредитования в России и в зарубежных странах 22

2 Анализ системы потребительского кредитования в коммерческом

банке (на примере ПАО Сбербанк) 28

2.1 Анализ деятельности сектора кредитования физических лиц

коммерческого банка 28

2.2 Пути минимизации кредитных рисков в коммерческом банке... 37

3 Направления развития системы потребительского кредитования в

коммерческом банке 43

3.1 Методика оценки платежеспособности заемщика и порядок

погашения кредита 43

3.2 Рекомендации по совершенствованию развития потребительского

кредитования в коммерческом банке 56

Заключение 58

Список использованных источников 60

📖 Введение

Объективную необходимость кредитования населения обусловливают два взаимосвязанных факта: потребность населения в приобретении тех или иных товаров и услуг часто опережает возможности их денежного обеспечения, то есть существует разрыв между размерами текущих денежных доходов населения и относительно высокими ценами на имущество длительного пользования или дорогостоящими услугами. Основное воздействие потребительского кредитования на макро- и микроэкономику страны выражается в перераспределении капитала между секторами экономики, увеличении скорости обращения денег, расширении безналичных расчетов. Особенно важно, что кредитование расширяет потребительскую активность лиц, располагающих относительно небольшими доходами. Кредитование банками населения позволяет не только рационально использовать временно свободные денежные средства вкладчиков, оно имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в жилье, различных товарах и услугах. Таким образом, потребительский кредит также стимулирует участие населения в создании жилого фонда, приобретении собственного жилья и предметов домашнего обихода [18].

Необходимость потребительского кредита вызвана не только удовлетворением потребительских нужд населения, но и интересами производителей с целью обеспечения непрерывности процесса воспроизводства при реализации товаров. Кроме этого, четко организованная и хорошо отлаженная система кредитования на уровне отдельно взятого банка обеспечивает ему достаточно постоянный и стабильный уровень дохода. К числу важнейших факторов, формирующих спрос населения на кредитные ресурсы, относятся уровень и стабильность доходов частных лиц, а также стоимость заёмных средств. Последний фактор напрямую коррелирует с уровнем инфляции в стране. Сегодня практически все можно приобрести в кредит, но при этом требования к заемщикам ежегодно ужесточаются. Банки не уверены в надежности и финансовой состоятельности своих клиентов, так как существует высокий риск невозврата денежных средств, выдаваемых по кредитному договору, что обусловлено низкой платежеспособностью населения [17]...

✅ Заключение

В настоящее время в России наблюдается тенденция увеличения потребительского кредитования, при этом уровень просроченной и безнадежной к взысканию задолженности снижается. В банках внедряются новые технологии, которые позволяют более точно оценить платежеспособность заемщика, и тем самым снизить уровень кредитного риска. Однако уровень культуры потребительского кредитования в России по сравнению с зарубежными странами достаточно низкий, что объясняется отсутствием детально проработанного законодательства в сфере потребительского кредитования и отсутствием развитой инфраструктуры специализированных агентств и кредитных бюро.

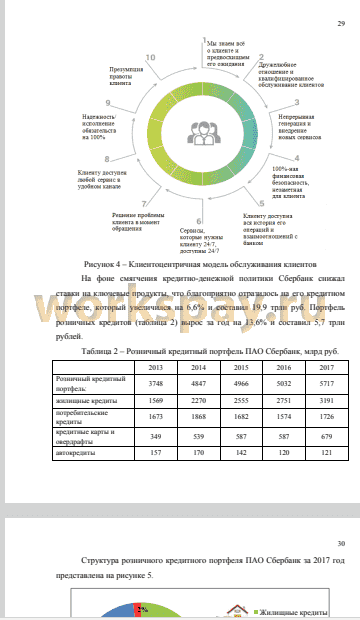

Переходя от теоретических основ к практическому анализу, проведенному на примере коммерческого банка, можно наблюдать динамику роста потребительского кредитования в ПАО Сбербанк по всем продуктам розничного портфеля. В 2017 году портфель розничных кредитов вырос на 13,6%. Наибольшую долю в портфеле на протяжении последних лет занимает жилищное кредитование (его удельный вес в 2017 году составил 55,8%), прирост объемов выдачи данного кредита составил 16,1%.

В настоящее время Сбербанк продолжает оптимизацию процессов, делая получение кредитов более удобным для клиентов. Банк активно развивает свои каналы взаимодействия с клиентом через уникальную физическую и цифровую инфраструктуры, создает ИТ-систему на базе современных инновационных технологий. К наиболее востребованным современным технологиям, реализованным в Сбербанке можно отнести: оформление кредита в онлайн- режиме, предоставление кредита на основе интеллектуальной модели анализа данных о клиентах - «Смарт-кредит», система выдачи быстрых займов в минимальные сроки - «Кредитная фабрика».

Положительной тенденцией в деятельности банка также является то, что на фоне роста объемов потребительских кредитов доля просроченной ссудной задолженности снижается. Доля NPL90+ (неработающих кредитов с просроченными платежами по процентам и/или основному долгу более чем на 90 дней) в совокупном кредитном портфеле ПАО Сбербанк за 2017 год снизилась с 4,4% до 4,2%.

Также в работе был проведен расчет по применяемой Сбербанком методике оценки платежеспособности заемщика и изучен механизм погашения кредита аннуитетными и дифференцированными платежами. Необходимо отметить, что Сбербанк в настоящее время отдает предпочтение аннуитетному способу погашения кредита, объясняя свой выбор тем, что это удобнее для заемщиков.

По прогнозам экспертов рост потребительского кредитования в дальнейшем продолжится. Среднегодовой прирост розничного кредитования составит около 11%, при этом среднегодовой темп роста ипотечного кредитования будет выше 12% и ипотека станет долгосрочным драйвером роста рынка. Исходя из этого, потребительское кредитование можно отнести к числу факторов, которые в среднесрочной перспективе способны оказывать существенное влияние на экономическую и социальную жизнь общества.

📕 Список литературы

🖼 Скриншоты