Тема: УКРЕПЛЕНИЕ ФИНАНСОВОЙ БЕЗОПАСНОСТИ КОМПАНИИ (НА ПРИМЕРЕ АО «СУЭК КРАСНОЯРСК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. Теоретические аспекты финансовой составляющей экономической

безопасности предприятия 8

1.1. Понятие и сущность экономической безопасности предприятия 8

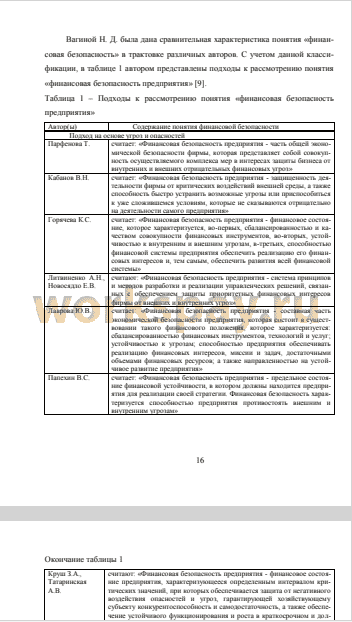

1.2. Финансовая безопасность как часть экономической безопасности:

понятие, сущность, цель, факторы и условия обеспечения финансовой составляющей предприятия 15

2. Методика оценки уровня финансовой безопасности АО «СУЭК

Красноярск» 25

2.1. Методы оценки уровня финансовой безопасности предприятия 25

2.2. Модели оценки вероятности банкротства 41

3. Анализ и оценка финансовой безопасности АО «СУЭК Красноярск» . 46

3.1. Краткая характеристика АО «СУЭК Красноярск» 46

3.2. Анализ зарубежного и российского рынка угля 49

3.3. Анализ основных показателей финансовой деятельности АО «СУЭК

Красноярск» 58

3.4. Оценка вероятности банкротства АО «СУЭК Красноярск» 69

3.5. Потенциальные угрозы финансовой безопасности АО «СУЭК

Красноярск» и пути их нейтрализации 71

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 85

ПРИЛОЖЕНИЕ А 91

ПРИЛОЖЕНИЕ Б 92

📖 Введение

Важнейшей предпосылкой формирования системы финансовой безопасности предприятия, наряду с определением приоритетных финансовых интересов, является идентификация угроз их реализации. От того, насколько точно и полно идентифицирован состав угроз финансовым интересам, оценен уровень интенсивности их проявления и возможного ущерба, зависит эффективность построения всей системы финансовой безопасности предприятия.

На сегодняшний день в Российской Федерации разработка теории финансовой безопасности предприятий находится в стадии развития. Множество описанных в экономической литературе подходов и методик для определения оценки уровня финансовой безопасности характеризуются недосказанностью либо неполнотой и неясностью, что в конечном счете не позволяет четко определить финансовое положение предприятия, возможные угрозы, а также перспективы его дальнейшего развития.

Для раскрытия темы в работе поставлена цель - разработка предложений по повышению уровня финансовой безопасности АО «СУЭК Красноярск».

В соответствии с целью были поставлены следующие задачи:

— проанализировать теоретические и методические основы обеспечения экономической безопасности предприятия;

— изучить существующие подходы к оценке уровня экономической безопасности, определить наиболее эффективный и в дальнейшем применить его при оценке уровня экономической безопасности выбранного предприятия;

— дать анализ финансово-экономической деятельности объекта исследования;

— рассмотреть возможные угрозы финансовой безопасности и разработать направления их нейтрализации...

✅ Заключение

Процесс достижения финансовой безопасности может быть дестабилизирован за счет существования угроз деятельности, внешних и внутренних. Угрозы оказывают непосредственное влияние на осуществление приоритетных финансовых интересов и служат причиной к появлению ущерба на предприятии. Чтобы предотвратить появление негативных факторов, предприятию необходимо придерживаться ряда условий:

— обеспечение высокой финансовой эффективности работы, финансовой стойкости и независимости предприятия;

— обеспечение технологической независимости и достижения высокой конкурентоспособности технического потенциала предприятия;

— достижение высокой эффективности менеджмента, оптимальной и эффективной организационной структуры управления предприятием;

— достижение высокого уровня квалификации персонала и его интеллектуального потенциала и др.

В целях определения уровня финансовой безопасности предприятия мною были рассмотрены методические аспекты анализа и оценки, изучены характеристики методов, классификации основных показателей финансовой деятельности предприятия и модели оценки вероятности банкротства. Рассмотрев и изучив вышеперечисленные составляющие, на мой взгляд, наиболее эффективными и содержательными являются индикаторный метод, по модели Р.С. Папехина, где состояние финансовой безопасности предприятия определяется с помощью системы 12-ти показателей, и интегральный, по модели Ж. Депаляна, использующий 5 показателей финансового состояния предприятия, которые позволяют заранее определить возможный уровень финансовой нестабильности. Проводя анализ и оценку уровня финансовой безопасности с использованием данных методов, мною было выявлено, что при расчете показателей используются ключевые данные, на основании которых можно получить объективную и точную картину финансового состоянии предприятия. По значениям коэффициентов мы видим как текущее финансовое состояние предприятия, так и ожидаемые в перспективе параметры. Также мною был предложен и рассмотрен еще один метод оценки финансовой безопасности предприятия, который состоит из всех видов рентабельности. Данный метод, на мой взгляд, не менее эффективный, так как высокая рентабельность - главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Чем больше будут значения, тем лучше для бизнеса, потому что задача любого предприятия — минимизировать вложения и повышать рентабельность. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный...

📕 Список литературы

🖼 Скриншоты