Тема: АДМИНИСТРАТИВНО-ПРАВОВОЙ СТАТУС ПЕНСИОННОГО ФОНДА РОССИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПЕНСИОННОГО ФОНДА РОССИИ 7

1.1. Понятие и структура Пенсионного фонда России 7

1.2. Нормативно-правовая база Пенсионного Фонда России 14

1.3. Административно-правовой статус плательщиков страховых

(пенсионных) взносов 22

1.4. Судебная практика Пенсионного фонда России 27

2. ПОЛНОМОЧИЯ ПЕНСИОННОГО ФОНДА РОССИИ И ЕГО

ВЗАИМОДЕЙСТВИЕ С НАЛОГОВЫМИ ОРГАНАМИ 34

2.1. Полномочия Пенсионного фонда России 34

2.2. Взаимодействие Федеральной налоговой службы России и

Пенсионного фонда России при администрировании страховых (пенсионных) взносов 41

3. МЕТОДИЧЕСКАЯ РАЗРАБОТКА 48

ЗАКЛЮЧЕНИЕ 56

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 58

ПРИЛОЖЕНИЯ 63

1. Образец уведомления о составлении протокола об административном

правонарушении 63

2. Образец протокола об административном правонарушении по п. 3

части 2 ст. 28 № 212-ФЗ 64

3. Образец протокола об административном правонарушении по п. 4

части 2 ст. 28 ст. 37 № 212-ФЗ 66

4. Образец акта камеральной проверки 69

5. Образец решения о привлечении к ответственности плательщика

страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах 73

📖 Введение

Суммы страховых взносов на индивидуальном лицевом счете гражданина являются размером будущей пенсии гражданина. Чем больше начислений сделает работодатель (плательщик страховых взносов), тем больше будет пенсия.

Эффективное функционирование системы обязательного пенсионного страхования возможно лишь в условиях осознания плательщиками страховых взносов своей ответственности и должного исполнения возложенных на них обязанностей по полному и своевременному исчислению и уплате страховых взносов. Вместе с тем практика показывает, что плательщики страховых взносов не всегда в полной мере соблюдают финансовую дисциплину.

По причине ухудшения платежной дисциплины в Пенсионном фонде России, с 01 января 2017 г. администрирование страховых взносов осуществляет Федеральная налоговая служба России.

В связи с этим актуальным необходимым является исследование вопросов административно-правового статуса Пенсионного Фонда России, а в точности соблюдение порядка своевременной и полной уплаты страховых взносов в Пенсионный Фонд России и дальнейшее его взаимодействие с Федеральной налоговой службой. Вопрос передачи администрирования страховых взносов налоговым органам является абсолютно новым и нераскрытым, поэтому в данной работе он рассматривается в одной из первых.

Основной целью дипломного исследования является всестороннее изучение административно-правового статуса Пенсионного фонда России.

Для достижения поставленной цели были определены следующие задачи:

- проанализировать понятие и структуру Пенсионного фонда России;

- проанализировать нормативно-правовую базу Пенсионного фонда России;

- изучить административно-правовой статус плательщика страховых пенсионных взносов;

- исследовать полномочия Пенсионного фонда России;

- исследовать новую модель взаимодействия Федеральной налоговой службы России и Пенсионного фонда России;

- обосновать и внести предложения по совершенствованию положений федеральных законов, регламентирующих основы административно-правового статуса отдельных видов государственных учреждений, в частности Пенсионного фонда России.

Объектом данного исследования являются правоотношения, возникающие по поводу реализации Пенсионным фондом России своего административно-правового статуса.

Предметом исследования является сфера административного законодательства, закрепляющего правовой статус Пенсионного фонда России.

Проблемы правового статуса государственных учреждений, в том числе Пенсионного фонда, являлись и являются предметом рассмотрения главным образом в науке гражданского права. В науке же административного права исследованию вопросов административно-правового статуса государственных учреждений значительного внимания не уделялось.

Теоретической и методологической основой изучения послужили научные труды различных ученых. Монография доктора экономических наук, профессора кафедры социальной политики Российской академии государственной службы при Президенте Российской Федерации А.К. Соловьева «Финансовая система государственного пенсионного страхования в России», в которой изложены организационные и административные механизмы функционирования государственной пенсионной системы1.

Сборник докладов под редакцией В.Н. Баскакова, А.С. Орлова «Пенсионная реформа в России: оценка специалистов» проводит анализ современного состояния пенсионной реформы и излагает перспективы развития пенсионного страхования в Российской Федерации.

Проблемы финансово-правового регулирования страховых взносов затрагивались в докторской диссертации О.А. Ногиной и кандидатской диссертации Е.К. Широковой . Отдельные вопросы, входящие в тему исследования, поднимались в трудах А.Г. Белоусовой, С.В. Бурдавицыной, Л.Н. Древаль, С.В. Журавлевой, А.Д. Крутышевой, А.А. Нечай, О.С. Русаковой.

Кроме того, в работах вышеперечисленных ученых основной упор делается на изучение правового положения государственных внебюджетных фондов. Между тем необходимо понимать, что страховые взносы в государственные внебюджетные фонды - самостоятельный объект исследования, который лишь косвенным образом зависит от органа, администрирующего данный вид обязательного платежа.

При написании работы использовались нормативные документы, содержащие в себе законы «Об обязательном пенсионном страховании в РФ», «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», которые регулируют обязательное пенсионное страхование в РФ, а также материалы научных конференций и периодические издания.

Эмпирической базой для написания данной работы использовались материалы ГУ - Управления Пенсионного фонда Российской Федерации в г. Первоуральске по Свердловской области (межрайонное).

Методологической основой дипломной работы являются логикоюридический, сравнительно-правовой, исторический методы.

Новизна дипломной работы обуславливается тем, что она является одной из первых работ, в которых рассматривается вопрос перераспределения функции администрирования страховых взносов.

Выпускная квалификационная работа состоит из следующих разделов: введение, 2 главы, методическая разработка, заключение, список используемых источников и литературы, приложение.

В первой главе изучена структура Пенсионного Фонда России, его нормативно-правовая база, а также административно-правовой статус плательщиков страховых взносов.

Во второй главе рассмотрены полномочия, которыми наделяется Пенсионный фонд России и его взаимодействие при администрировании страховых пенсионных взносов с Федеральной налоговой службой России.

✅ Заключение

На протяжении 26 лет деятельности Пенсионного фонда государство, анализируя ошибки и проблемы пенсионного обеспечения, вводились новые законы и дополнения к существующим законам, тем самым повышая уровень благосостояния населения страны, нуждающегося в пенсионном обеспечении.

Совсем недавно остро стояла проблема высокой задолженности по уплате страховых (пенсионных) взносов, на сегодняшний день законодательство решило эту проблему в виде передачи администрирования страховых взносов в Федеральную налоговую службу.

При передаче администрирования страховых взносов не все функции перешли в ФНС, что-то осталось в ПФР и для дальнейшей работы необходимо их взаимодействие, о чем гласит Порядок .

По проведенным проверкам качество работы Федеральной налоговой службы значительно превышается аналогичный показатель внебюджетных фондов за счет применения высокотехнологичных и современных методик. Считается, что создание единого механизма учета налогов и взносов позволит не только оптимизировать существующую систему в РФ, но и повысит место России в международных рейтингах.

Заключение нового Соглашения позволит не только заметно улучшить взаимодействие ФНС России и ПФР, что снизит нагрузку на налогоплательщиков и страхователей при планировании и проведении контрольных мероприятий этими ведомствами, но и упростит подтверждение правомерности применения налогоплательщиками налоговых вычетов по налогам, в том числе применяющими специальные налоговые режимы (в части сумм исчисленных либо уплаченных страховых взносов).

Работа над новым Соглашением была проведена в кратчайшие сроки, показала согласованность мнений и позиций, готовность к конструктивному сотрудничеству и пониманию взаимных интересов и задач ФНС России и ПФР. При этом необходимо отметить, что в процессе работы над Соглашением была учтена многолетняя практика совместной работы ФНС России и ПФР.

Новый порядок, как считают законодатели, снизит расходы на бизнес за счет уменьшения количества контролирующих служб, повысит качество проводимых проверок, значительно сократит количество сдаваемой отчетности, а также поднимет дисциплину уплаты страховых взносов.

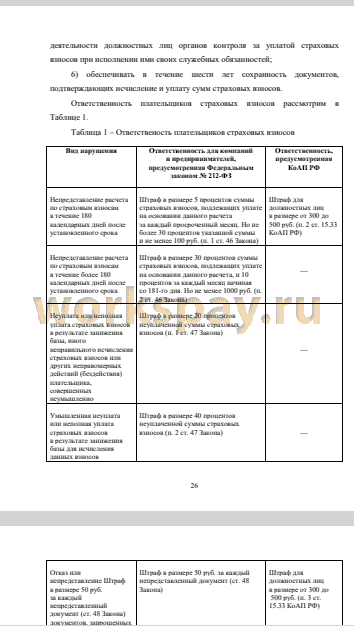

Итак, мы выяснили, что административно-правовая ответственность в Пенсионном фонде наступает в случае несдачи или несвоевременной сдачи расчетов по начисленным и уплаченным страховым взносам. Административно-правовая ответственность это составляющая часть административно-правового статуса, чьи основы, в настоящее время действующим федеральным законодательством не определены.

Кроме того, и в административном праве указанные основы не разработаны. Данное обстоятельство свидетельствует о необходимости проведения соответствующих научных исследований и подготовки концепции общих правовых основ функционирования Пенсионного фонда России как субъекта административного, а не гражданского права.

Для этого необходимо: а) разработка и принятие федерального закона «О государственных учреждениях в Российской Федерации» с выделением в его структуре отдельного раздела, определяющего основы административно-правового статуса государственных учреждений; б) внесение на основе указанного федерального закона соответствующих дополнений в действующие специальные федеральные законы и законы субъектов Российской Федерации, а также разработка и принятие новых законов, регламентирующих особенности административно-правового статуса отдельных видов государственных учреждений, а в частности Пенсионного фонда России в) определение на основе названных выше федеральных законов и законов субъектов Российской Федерации индивидуального административно-правового статуса Пенсионного фонда России в его уставе и положении.

Также в федеральном законе «Об основах обязательного социального страхования» от 16.07.1999 г. № 165-ФЗ, по нашему мнению, необходимо определить основы административно-правового статуса страховщиков, то есть ПФР, входящего в систему государственных внебюджетных фондов, в том числе четко определить основы взаимоотношений этого учреждения с соответствующими федеральными органами исполнительной власти.

📕 Список литературы

🖼 Скриншоты