Тема: Проблемы кредитования малого бизнеса коммерческим банком

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

1. Роль малого бизнеса в экономики России 10

1.1. Современное состояние банковского кредитования малого бизнеса

в России 10

1.2. Роль малого бизнеса на современном этапе 16

1.3. Цели кредитования малого предпринимательства и процентные

ставки 20

2. Совершенствование системы кредитования малого бизнеса в России 25

2.1. Изменение приоритетов по мерам государственной поддержки 25

2.2. Кредитование малого бизнеса на примере коммерческого банка 29

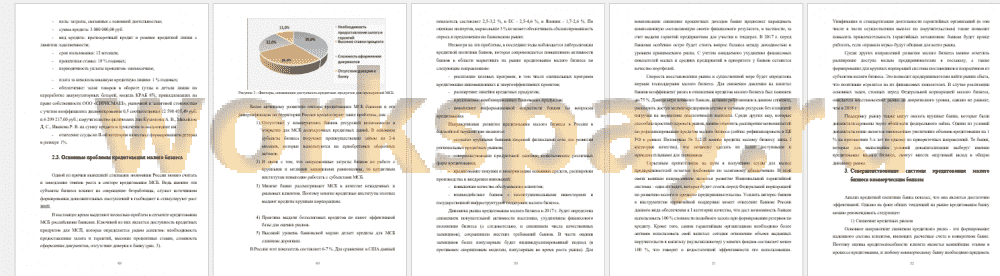

2.3. Основные проблемы кредитования малого бизнеса 50

3. Совершенствование системы кредитования малого бизнеса коммерческим

банком 55

Заключение 62

Список использованных источников 66

Приложения 70

📖 Введение

Банковский сектор принимает активные действия в сфере кредитования малого бизнеса и является основным источником заёмных средств. Усиление позиций малого бизнеса в экономике регионов также имеет важное значение и для банковского сектора, для расширения сферы приложения капитала, бизнеса кредитных организаций (клиентской базы, кредитной активности), для диверсификации рисков и снижения зависимости банка от ограниченного круга крупных клиентов. Через малое предпринимательство осуществляется социальная реструктуризация общества, обеспечивающая подготовку населения для работы в рыночных условиях, снижение уровня безработицы и социальной напряжённости. В экономической жизни существенная роль малого предпринимательства сегодня определяется тем, что им практически заняты основные ниши в сфере потребительских услуг (бытовое обслуживание, оптовая торговля), где малый бизнес является доминирующим (свыше 70% объёма услуг и товарооборота). Значительна его роль в строительстве и розничной торговле. Одной из причин, затрудняющих доступ субъектов малого предпринимательства к финансовым ресурсам, является высокий уровень процентной ставки по банковским кредитам, который даже при создании системы государственных гарантий может быть непосилен отдельным категориям субъектов малого предпринимательства. Для этих предприятий может быть использован такой способ государственной поддержки, как субсидирование процентной ставки по получаемым ими банковским кредитам. При использовании этой схемы малое предприятие, получив кредит в коммерческом банке на рыночных условиях, имеет право на получение компенсации части процентной ставки за счёт средств бюджета или фонда поддержки малого предпринимательства. Сегодня особенно производственные отрасли малого предпринимательства и малая инновационная деятельность развиваются пока не в достаточной мере. Связано это с тем, что для развития таких предприятий необходимы долгосрочные и сравнительно недорогие кредитные ресурсы, поскольку большая часть субъектов малого бизнеса испытывают острую потребность в обновлении оборудования, приобретении новых и современных технологий. Поддержку малого бизнеса в сфере финансово-кредитных отношений целесообразно направить, прежде всего, на разработку и совершенствование механизмов использования классической схемы, когда банковский кредит является одним из основных источников для старта и, особенно, для расширения и развития субъектов малого бизнеса.

...

✅ Заключение

• реализация целевых программ, в том числе специальных программ кредитования инновационных и энергоэффективных проектов;

• расширение линейки кредитных продуктов;

• предложение комбинированных банковских продуктов;

• повышение информационной открытости банков по вопросам кредитования.

Направлениями развития кредитования малого бизнеса в России в ближайшей перспективе являются:

• создание крупными банками широкой филиальной сети для развития региональных кредитных рынков;

• совершенствование продуктовой линейки, использование различных форм кредитования;

• кредитование покупки и модернизации основных средств, расширения производства и внедрения инноваций;

• повышение качества обслуживания клиентов;

• взаимодействие банков с институциональными инвесторами и государственной инфраструктурой поддержки малого предпринимательства.

Динамика рынка кредитования малого бизнеса в 2017 г. будет определена снижением покупательной активности населения, ухудшением финансового положения бизнеса (а следовательно, и снижением числа качественных заемщиков), сохранением жестких требований банков. В части оценки заемщиков более популярным будет индивидуализированный подход (в противовес скоринговым моделям, популярным во время роста рынка). Для компенсации снижения процентных доходов банки продолжат 59

наращивать комиссионную составляющую своего финансового результата, в частности, за счет выдачи гарантий предприятиям для участия в тендерах. В 2017 г. перед банками особенно остро будет стоять вопрос баланса между доходностью и уровнем принимаемого риска. С учетом ожидаемого ухудшения финансовых показателей малых предприятий в приоритете у банков останется качество портфелей.

Скорость восстановления рынка в существенной мере будет определена мерами господдержки малого бизнеса. Для снижения давления на капитал банков коэффициент риска в отношении кредитов малого бизнеса был понижен до 75 %. Данная мера позволит банкам расширить доступ малым предпринимателям к заемным ресурсам без излишней нагрузки на нормативы достаточности капитала. Среди других мер, которые способны простимулировать рынок, можно отметить расширение возможностей по рефинансированию кредитов малого бизнеса (сейчас рефинансировать в ЦБ РФ в рамках Положения № 312-П можно кредиты малому бизнесу лишь I категории качества), что позволит сделать их более доступными и привлекательными для заемщиков.

Серьезным препятствием на пути к получению ссуды для малых предпринимателей остается требование по залоговому обеспечению. В этой связи важным направлением является развитие Национальной гарантийной системы - одна из задач, которая будет стоять перед Федеральной корпорацией по развитию малого и среднего предпринимательства. Усилить интерес банков к инструментам гарантийной поддержки может отнесение Банком России данного вида обеспечения к I категории качества, что даст возможность банкам использовать 100 % стоимости подобного залога при формировании резервов по кредиту. Кроме того, самим гарантийным организациям необходимо более активно использовать свой капитал: сегодня отношение объема выданных поручительств к капиталу (мультипликатор) у многих фондов составляет менее 100 %, что говорит о недостаточной эффективности его использования. Унификация и стандартизация деятельности гарантийных организаций (в том числе в части осуществления выплат по поручительствам) также позволит повысить привлекательность гарантийных механизмов: банкам будет проще работать, если «правила игры» будут общими для всего рынка.

...

📕 Список литературы

🖼 Скриншоты