Тема: Анализ системы управления дебиторской задолженностью предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические аспекты управления дебиторской задолженностью на

предприятии

1.1 Понятие, сущность и виды дебиторской задолженности

1.2 Методика анализа дебиторской задолженности

1.3 Технология управления и методы реализации функций управления

дебиторской задолженностью

1.4 Пути совершенствования управления текущей дебиторской

задолженностью

2. Анализ системы управления дебиторской задолженностью в ООО «Каскад-1»

3. Пути совершенствования управления дебиторской задолженностью в ООО

«Каскад-1»

Заключение

Список использованных источников

📖 Введение

Объектом данного исследования является предприятие ООО «Каскад-1».

Предметом исследования является система управления дебиторской задолженностью на предприятии ООО « Каскад-1».

Целью исследования является рассмотрение теоретических основ и изучение состояния дебиторской задолженности в ООО «Каскад-1» для разработки рекомендаций, направленных на совершенствование системы управления дебиторской задолженностью на предприятии.

Задачи исследования:

1. рассмотреть теоретические аспекты управления дебиторской задолженностью на предприятии;

2. провести анализ системы управления дебиторской задолженностью в ООО « Каскад-1»;

3. разработать рекомендации по совершенствованию системы управления дебиторской задолженностью на предприятии.

Послужили: теоретические основы и методики изучения управления дебиторской задолженностью на предприятии изложены в трудах таких авторов, как В.В. Ковалев; Трубочкина М.И.; Гомонко Э.А; Лукасевич И.Я.; Щиборщ К.В.; И.А. Бланк; В.В. Бочаров; В.Е. Леонтьев, а также в учебнометодической литературе, периодических изданиях, интернет-ресурсах, где рассматриваются вопросы, связанные с теоретическими и практическими основами управления дебиторской задолженностью на предприятии, бухгалтерский баланс, отчет о финансовых результатах и пояснения к формам отчётности ООО « Каскад-1».

Основными методами исследования данной проблемы являются - метод группировки, метод сравнения, горизонтальный и вертикальный анализ, анализ абсолютных и относительных показателей в динамике, анализ коэффициентов.

✅ Заключение

Дебиторская задолженность представляет собой задолженность других лиц (организаций, предпринимателей, работников, физических лиц) перед данной организацией, отражение которой в бухгалтерском учете выражено как имущество организации находящиеся в расчетах.

Образование дебиторской задолженности, ее существование в условиях рыночной экономики как экономической категории объективно и объясняется двумя существенными факторами:

• для организации-дебитора это бесплатный источник дополнительных оборотных средств;

• для организации-кредитора это возможность сохранения и расширения рынка распространения товаров, работ, услуг.

Дебиторская задолженность может быть прекращена исполнением обязательства или продана, а также списана как нереальная к взысканию (путем погашения денежными средствами или обмена на другие активы) по истечении срока исковой давности либо вследствие невозможности исполнения обязательства. В этом случае дебиторская задолженность ликвидируется (списывается с баланса) и прекращает свое существование в качестве актива.

Главной целью управления дебиторской задолженностью является оптимизация ее величины и ускорение цикла оборота этих средств, для улучшения платежеспособности предприятия. Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности. При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, компания в первую очередь ориентируется на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств). При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск (риск полной или частичной утраты выданных средств).

Анализ дебиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Потребность в этом возникает у руководителей соответствующих служб, аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам, у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия.

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия.

При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов.

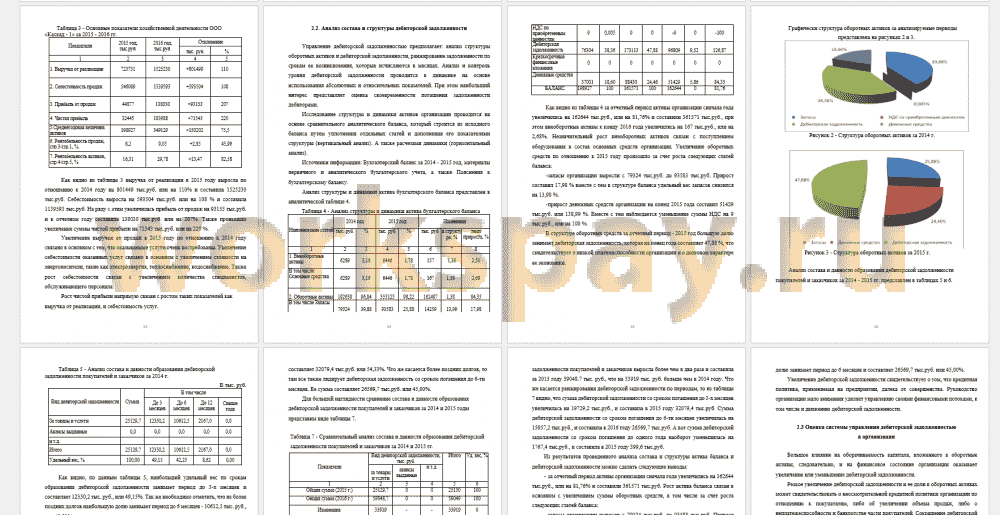

Во второй главе работы проведен анализ системы управления дебиторской задолженностью в ООО «Каскад-1».

Анализ основных показателей хозяйственной деятельности ООО «Каскад-1» за 2014 - 2015 гг. выявил следующее: выручка от реализации в 2015 году выросла по отношению к 2015 году на 801449 тыс.руб. или на 110% и составила 1525230 тыс.руб. Себестоимость выросла на 593504 тыс.руб. или на 108 % и составила 1139593 тыс.руб. На ряду с этим увеличилась прибыль от продаж на 93153 тыс.руб. и в отчетном году составила 138030 тыс.руб. Или на 207%. Также произошло увеличение суммы чистой прибыли на 71543 тыс.руб. или на 220 %. Увеличение выручки от продаж в 2015 году связано в основном с тем, что оказываемые услуги очень востребованы. Увеличение себестоимости оказанных услуг связано в основном с увеличением стоимости на энергоносители, такие как электроэнергия, теплоснабжение, водоснабжение. Также рост себестоимости связан с увеличением количества специалистов, обслуживающего персонала.

...

📕 Список литературы

🖼 Скриншоты