Тема: АКЦИОНЕРНЫЙ КРАУДФАНДИНГ: РАСКРЫТИЕ ИНФОРМАЦИИ ЭМИТЕНТАМИ И ФАКТОРЫ ПРИВЛЕКАТЕЛЬНОСТИ КОМПАНИИ НА КРАУДФАНДИНГОВОЙ ПЛАТФОРМЕ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Заявление о самостоятельном характере написания курсовой работы 2

Введение 4

Глава 1. Акционерный краудфандинг как способ финансирования компаний 7

1.1 Понятие краудфандинга и его виды 7

1.2 Преимущества акционерного краудфандинга для эмитентов и инвесторов 8

1.2.1 Инвесторы 9

1.2.2 Эмитенты 12

1.3 Факторы инвестиционной привлекательности компаний на краудфандинговых платформах: гипотезы исследования 15

1.4 Рынок акционерного краудфандинга в России 21

1.5 Рынок акционерного краудфандинга в Великобритании 24

Глава 2. Эмпирическое исследование 28

2.1 Формирование выборки 28

2.2 Методология 28

2.3 Описательная статистика переменных 36

2.4 Результаты регрессионного анализа и ограничения исследования 40

2.5 Практические рекомендации по результатам исследования 46

Заключение 49

Список использованных источников 51

📖 Введение

Тема классических способов привлечения капитала является довольно хорошо изученной, существует большое количество научных работ, написанных по ней. С другой стороны, альтернативным способам финансирования бизнеса уделяется меньше внимания, хотя в последние годы количество работ, связанных с ними, растет.

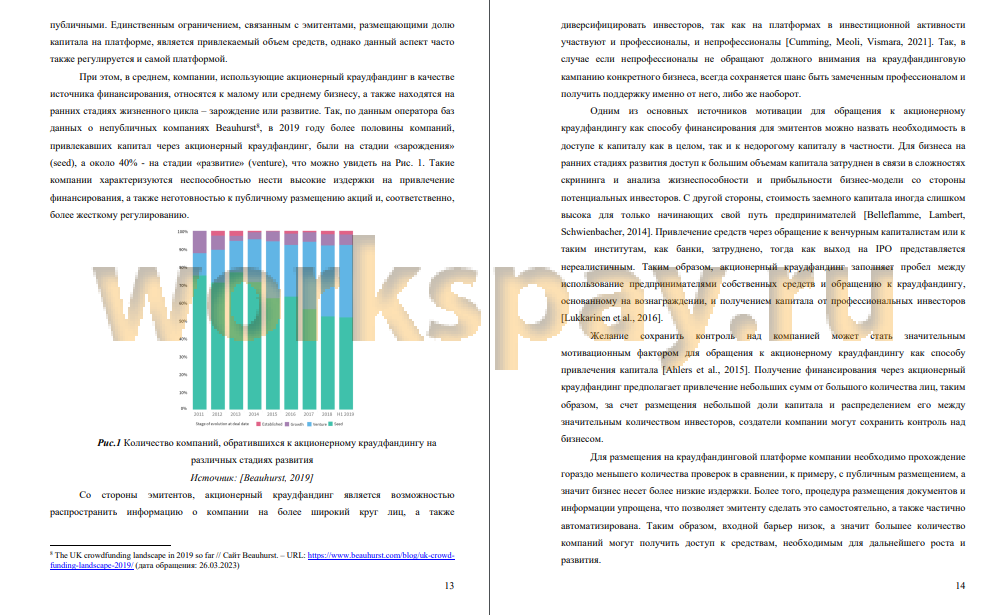

Компании-эмитенты, которые не являются публичными, смогут извлечь пользу из изучения такого явления, как акционерный краудфандинг, так как такой способ финансирования компаний на ранних стадиях их развития позволит привлечь необходимые для дальнейшего роста средства с издержками более низкими, чем более традиционные способы финансирования, такие как получение заемных средств от банков, а также повысить узнаваемость бизнеса на рынке, и, в случае с международными инвестициями, упростит интернационализацию. Более того, использование акционерного краудфандинга позволит привлечь большее количество инвесторов. При этом, не существует стандартизированных гайдлайнов относительно того, какая информация и в какой форме может быть представлена на краудфандинговой платформе, и эмитенты могут прибегать к интуиции при оформлении страницы кампании. Таким образом, у компаний существует проблема: какую информацию и в какой форме нужно предоставить на странице на краудфандинговой платформе для того, чтобы привлечь необходимый объем финансирования (цель, заявленная в кампании и больше).

Еще одной стороной, которой будет полезно изучение темы акционерного краудфандинга, являются инвесторы. Как профессиональные, так и непрофессиональные инвесторы, при участии в краудфандинге, получают уникальную возможность стать собственниками компаний на ранних стадиях их развития, при этом компании могут иметь инновационные бизнес-идеи и потенциал к стремительному росту и развитию и превращению в «единорогов». Несмотря на то, что подобные инвестиции более рискованны, нежели вложение капитала в публичные компании, отдача инвестиций также потенциально высока, при этом, акционерный краудфандинг позволяет инвесторам значительно диверсифицировать портфель.

Работы, связанные с акционерным краудфандингом, нередко фокусируются непосредственно на финансовых показателями бизнесов, а также на системе корпоративного управления, выстроенной в компании, но меньше затрагивают характеристики и объем материалов, которые предлагаются для первого знакомства с бизнесом на краудфандинговой платформе, тогда как именно эта информация часто является решающей, так как для дальнейшего изучения предложения, потенциальный инвестор должен заинтересоваться бизнесом на основе информации, которую видит первой.

Целью данной работы является исследование взаимосвязи между раскрытием информации об эмитенте и краудфандинговой кампании и инвестиционной привлекательностью краудфандинговой кампании на платформе. Исследование сконцентрировано на характеристиках бизнеса и информации, которые доступны при первом знакомстве с компанией на краудфандинговой платформе, и на основании которых инвестор принимает решение о том, заинтересован ли он в дальнейшем изучении конкретного предложения.

Для достижения этой цели были поставлены и выполнены следующие задачи:

1. Изучить академическую литературу на тему детерминант успеха краудфандинговых кампаний, связанных с раскрытием информации на платформе;

2. Выбрать показатели, по которым будет проводиться анализ для дальнейшего сбора данных, выдвижение гипотез;

3. Собрать данные и провести их первичную обработку;

4. Протестировать выдвинутые на этапе изучения литературы и выбора показателей гипотезы через проведение регрессионного анализа;

5. Интерпретировать полученные в рамках регрессионного анализа результаты и предложить рекомендации по повышению привлекательности краудфандинговой кампании компаниям-эмитентам.

Актуальность темы заключается в том, что, как упоминалось выше, акционерный краудфандинг является сравнительно новым явлением на рынке финансов, при этом, данный способ привлечения капитала предполагает самые низкие издержки, в сравнении с традиционными способами, что важно для компаний на ранних стадиях развития. Таким образом, эмитенты смогут проводить более успешные краудфандинговые раунды, если смогут лучше понимать, какие характеристики страницы кампании на платформе способствуют проявлению интереса к ней со стороны инвестора на этапе первого знакомства....

✅ Заключение

В рамках данного исследования было выявлено, что в контексте краудфандинговой платформы Crowdcube, компании-эмитенты привлекают заявленную сумму или превышают ее в 93% случаев. Так, можно говорить об эффективности данного способа привлечения капитала, так как большая часть раундов завершаются успехом. Также, повышение популярности акционерного краудфандинга во всем мире, и тот факт, что все больше компаний на более поздних стадиях развития прибегают к нему для финансирования своего роста и развития говорит о повышении его привлекательности, а также о более высокой осведомленности об инновационных способах финансирования как со стороны инвесторов, так и со стороны эмитентов.

Данное исследование несет под собой проблематику отсутствия конкретных гайдлайнов о том, какая информация и в каком виде должна раскрываться на краудфандинговых платформах. По причине того, что некоторые краудфандинговые платформы предлагают ознакомление лишь со страницей раунда и требуют дополнительных действий для получения доступа к питч-дек, бизнесам важно раскрывать достаточное количество данных для того, чтобы после первого ознакомления со страницей на платформе, инвестор проявил интерес к дальнейшему изучению предложения компании. С другой стороны, инвесторам необходимо понимать, какие сигналы бизнеса можно расценивать как предпосылки его успешности в привлечении средств в рамках краудфандингового раунда, так как существуют платформы, действующие по принципу «все или ничего», что предполагает возврат средств инвесторам в случае недостижения цели, а значит, инвесторы несут альтернативные издержки инвестирования.

В данной работе были изучены факторы, связанные с раскрытием информации на платформе, имеющие взаимосвязь с инвестиционной привлекательностью кампании. Было выявлено, что бизнесы, проводившие раунды краудфандинга ранее вызывают большее доверие у потенциальных инвесторов, в то время как наличие инвестиций от профессионалов не имеет статистической значимой взаимосвязи с успешностью раунда. Также, в рамках исследования было выявлено, что в случае, если предприниматели уже имеют опыт работы в схожей сфере или на схожих позициях, инвесторы воспринимают опыт работы как положительный сигнал о качестве предложения. Инвесторы положительно реагируют и на наличие внешней экспертизы - приглашенных бизнес-консультантов. Более того, индивидуальные предприниматели привлекают меньший объем финансирования, нежели команды, что связано с более высоким качеством человеческих ресурсов в случае, если над бизнесом работают несколько человек, а также в силу снижения проблемы информационной асимметрии.

Стоит также отметить, что исследование показало большую привлекательность коротких, структурированных описаний бизнеса и среды, в которой он работает, но более полных и объемных данных, связанных с целями привлечения капитала. При этом, фотоматериалы, сопровождаемые текстовым описанием, являются предпочтительными в большем объеме, так как комбинация визуальной и текстовой информации может помочь потенциальному инвестору лучше понять бизнес и его продукт.

К ограничениям данной работы можно отнести тот факт, что для исследования использовались данные британской краудфандинговой платформы. Так, несмотря на то что исследовались универсальные факторы, в зависимости от институционального контекста и регулирования, а также в зависимости от культурных особенностей других стран, предпочтения инвесторов могут варьироваться.

Также, ограничением является тот факт, что в исследовании в нем была рассмотрена количественная информация, а именно длительность видео, количество фото, объем текста, количество апдейтов на платформе и в социальных сетях. Так, дальнейшими направлениями исследования может стать детальный качественный анализ каждого из элементов, предлагаемый инвесторам для знакомства на платформе и вне нее.

📕 Список литературы

🖼 Скриншоты