Тема: Факторы финансовой несостоятельности российских компаний: анализ машиностроительной отрасли

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ 7

Понятие финансовой несостоятельности 7

Причины наступления финансовой несостоятельности 10

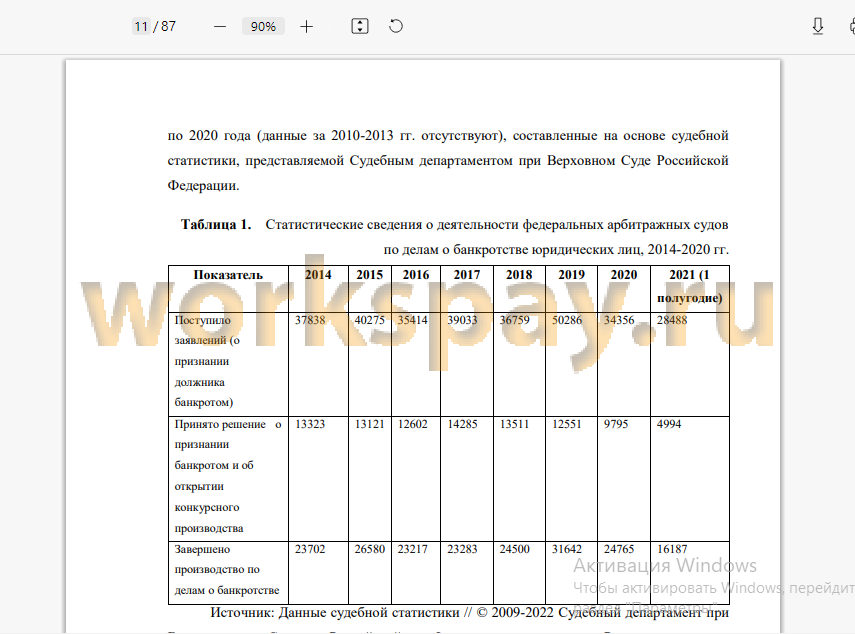

Динамика банкротств в России 10

Отрасль машиностроения 14

ГЛАВА 2. ОБЗОР РАНЕЕ ПРОВЕДЁННЫХ ИССЛЕДОВАНИЙ ПО ТЕМЕ 17

Ранние модели прогнозирования финансовой несостоятельности 17

Зарубежные модели прогнозирования финансовой несостоятельности предприятий XX в 18

Дискриминантный анализ 18

Бинарные модели пробит- и логит-регрессий 22

ИССЛЕДОВАНИЯ КОНЦА XX В. - НАЧАЛА XXI В 23

Российские модели прогнозирования финансовой несостоятельности компаний 23

Более современные методы прогнозирования финансовой несостоятельности 24

Современные экономико-математические методы 25

Расширение набора объясняющих переменных Т7

Объясняющие переменные 29

Выводы 31

Постановка исследовательских вопросов 32

ГЛАВА 3. МЕТОДОЛОГИЯ ПРОВОДИМОГО ИССЛЕДОВАНИЯ И РЕЗУЛЬТАТЫ 34

Описание используемых данных 34

Описание итоговой выборки 35

Описание используемого инструментария 40

Моделирование с помощью логистической регрессии 41

Исследование факторов финансовой несостоятельности крупных предприятий 44

Индекс цен производителей 45

Объёмы кредитования 46

Рентабельность продаж по чистой прибыли 47

Коэффициент текущей ликвидности 47

Показатели деловой активности 48

Расчёт предельных эффектов 50

Исследование факторов финансовой несостоятельности предприятий среднего бизнеса 51

Изменение валютных курсов 53

Индекс физического объёма инвестиций в машины 53

Рентабельность активов 54

Расчёт предельных эффектов 55

Исследование факторов финансовой несостоятельности малых форм бизнеса 56

Объём кредитования 58

Импорт машин и оборудования из Китая 58

Объём иностранных инвестиций в отрасль машиностроения России 60

Индекс цен производителей (производство металлургическое) 61

Степень износа основных фондов 62

Коэффициент автономии 64

Расчёт предельных эффектов 64

Ограничения и дальнейшие направления исследований 66

ЗАКЛЮЧЕНИЕ 67

СПИСОК ЛИТЕРАТУРЫ 70

ПРИЛОЖЕНИЕ 77

Приложение 1 77

Описательная статистика макроэкономических факторов 77

Описательная статистика макроэкономических факторов, отражающих влияние санкций 77

Описательная статистика внутриотраслевых факторов 78

Описательная статистика финансовых показателей 79

ПРИЛОЖЕНИЕ 2 81

Корреляционная матрица 81

📖 Введение

Одной из важнейших отраслей реального сектора экономики России является машиностроение, которое отражает уровень научно -технического потенциала страны и обеспечивает оборудованием все отрасли промышленности. Поэтому необходимо постоянно, особенно в периоды нестабильной экономической ситуации, анализировать финансово-хозяйственную деятельность предприятий данной отрасли, чтобы оперативно оценивать их текущее финансовое положение и своевременно осуществлять меры, направленные на предотвращение финансового кризиса на этих предприятиях.

В финансовой устойчивости и платёжеспособности предприятий машиностроительной отрасли заинтересованы многие лица: руководство, инвесторы, кредиторы, сотрудники и государство. Понимание факторов финансовой несостоятельности предприятий, причин возникновения у них финансовых проблем позволит своевременно решать их, а также разрабатывать оптимальную стратегию дальнейшей деятельности этих предприятий.

Дополнительным аргументом в пользу актуальности проводимого исследования является то, что в настоящее время существует не очень много российских исследований, изучающих факторы финансовой несостоятельности предприятий машиностроения.

Целью работы является определение наиболее важных факторов финансовой несостоятельности предприятий машиностроительной отрасли РФ.

Для достижения поставленной цели были сформулированы следующие задачи:

1. Провести анализ исследований по данной тематике;

2. Сформулировать исследовательские вопросы;

3. На основе существующих исследований выбрать макроэкономические, внутриотраслевые и финансовые показатели для проведения исследования;

4. Собрать данные для проведения эконометрического анализа;

5. Построить модели логистической регрессии для ответа на исследовательские вопросы;

6. Проанализировать получившиеся результаты и на их основе сделать соответствующие выводы.

Метод сбора данных: выгрузка финансовой отчётности из базы данных СПАРК, сбор данных о макроэкономических и внутриотраслевых показателях из базы данных OECD и Федеральной службы государственной статистики.

Инструментарий исследования: анализ финансовых коэффициентов,

корреляционно-регрессионный анализ, эконометрический анализ.

Структура работы следует поставленным задачам. Первая глава описывает теоретические аспекты по выбранной теме. Рассматриваются основные понятия финансовой несостоятельности, причины её наступления, динамика банкротств в России и, в частности, отрасль машиностроения. Во второй главе проводится обзор ранее проведённых исследований на развитых и развивающихся рынках, формулируются исследовательские вопросы исследования.

Третья глава описывает этапы исследования и анализ полученных результатов. Описание этапов исследования включает в себя описание выборки, переменных, методологии исследования и шаги выполнения задач.

Выводы по проделанной работы представлены в третьей главе и в заключении.

✅ Заключение

Для достижения цели в рамках исследования было сформулировано два исследовательских вопроса:

1. Какие внешние факторы могут выступать индикаторами наступления финансовой несостоятельности предприятий отрасли машиностроения?

2. Какие внутренние факторы могут выступать индикаторами наступления финансовой несостоятельности предприятий отрасли машиностроения?

Таким образом, в работе были выявлены факторы финансовой несостоятельности предприятий отрасли машиностроения. При этом финансовые показатели вносят наибольший вклад в наступление вероятности введения процедуры наблюдения у предприятий всех размеров, чем макроэкономические или внутриотраслевые показатели.

Среди финансовых показателей наиболее важными являются показатели рентабельности, а именно рентабельность активов и рентабельность продаж. Показатели деловой активности (а именно коэффициент оборачиваемости кредиторской задолженности) и финансовой устойчивости (коэффициент автономии) вносят примерно одинаковый вклад в наступление вероятности, но чуть меньший, чем показатели рентабельности. Это свидетельствует о том, что в первую очередь для предприятий отрасли машиностроения важно грамотное управление активами предприятия, структурой доходов и расходов, а затем уже пассивами.

Из выявленных значимых факторов в таблице 10 представлены наиболее важные факторы финансовой несостоятельности в разрезе размера предприятий.

Органы государственной власти могут в определённой степени влиять на макроэкономические и внутриотраслевые факторы (как например на показатель объёма кредитования, который является одним из существенных факторов). Поэтому понимание наиболее важных из этих факторов поможет органам государственной власти понять, какие действия могут быть предприняты, чтобы снизить влияние этих факторов на финансовую устойчивость предприятий машиностроения и поддержать их.

В условиях изменения рыночной конъюнктуры или экономического кризиса руководящему составу предприятий и другим заинтересованным лицам нужно понимать, стоит ли вносить в деятельность предприятия какие-либо корректировки или можно продолжать работать в том же режиме, что и раньше. Несмотря на то, что макроэкономические переменные находятся вне зоны контроля менеджмента организации, знание наиболее важных факторов финансовой несостоятельности позволит руководящему составу понимать, при изменение каких макроэкономических показателей ему стоит внести корректировки в управление организацией и более тщательно следить за эффективностью производственных и организационных процессов.

На финансовые показатели управленческий аппарат может повлиять. Поэтому менеджменту в первую очередь следует обращать внимание именно на финансовые показатели, которые, как было выявлено в данной работе, оказывают наибольшее влияние на наступление вероятности введения процедуры наблюдения. Для этого необходимо постоянно контролировать значения данных показателей, анализировать причину их изменений, чтобы обеспечивать эффективную производственно-хозяйственную деятельности предприятия. Грамотное управление активами, собственными и заёмными средствами позволяет предприятиям машиностроения сохранять финансовую стабильность даже во времена неблагоприятной экономической конъюнктуры .

При этом степень износа основных средств также значительно влияет на финансовую устойчивость малых форм предприятий машиностроения, что должно быть учтено как органами государственной власти, так и менеджментом предприятий.

Также нужно принимать во внимание зависимость малых форм бизнеса от крупного и среднего бизнеса. Крупные предприятия машиностроения тесно работают с малыми предприятиями и микропредприятиями на субподрядной основе. Узкоспециализированный малый бизнес производит для крупных предприятий отдельные детали и узлы. Такая взаимосвязь выгодна для малого бизнеса: он получает финансовую и техническую помощь от крупных монополистических предприятий. Крупные предприятия получают значительные выгоды от такого сотрудничества, в том числе поставки по более низким ценам, производственные и операционные проблемы малых предприятий не затрагивают их напрямую. Однако в периоды неблагоприятной и неопределённой экономической конъюнктуры наблюдается невысокая активность всех предприятий, которые составляют цикл производства, поэтому внутренний спрос на продукцию малого бизнеса снижается. Вследствие этого малые предприятия не получают необходимое количество заказов, что вынуждает их снижать объёмы производства, затраты на единицу продукции увеличиваются. Прекращение сотрудничества крупных предприятий со своими мелкими поставщиками может привести к значительным трудностям малого бизнеса и его финансовой несостоятельности. [80]

Таким образом, общее влияние негативных внешних факторов и экономический кризис могут косвенно привести к финансовым и производственным проблемам предприятия, а вследствие и к финансовой несостоятельности.

📕 Список литературы

🖼 Скриншоты