Тема: Нефинансовая информация в отчетности компаний и ее анализ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРИЯ ИНТЕГРИРОВАННОГО ОТЧЕТА 6

1.1. Концепция интегрированной отчетности 6

1.2. Анализ осуществимости составления интегрированной отчетности 19

1.3. История нефинансовой отчетности 27

ГЛАВА 2. АНАЛИЗ ИНТЕГРИРОВАННОГО ОТЧЕТА ЯПОНСКИХ КОМПАНИЙ 38

2.1. Исследовательская гипотеза 39

2.2. Выбор объекта исследования 40

2.3. Дизайн модели 45

2.4. Сбор данных 48

2.5. Анализ данных 51

ГЛАВА 3. НОВЫЕ ИДЕИ И ПРЕДЛОЖЕНИЯ 56

3.1. Новые идеи из практики интегрированной отчетности в Японии 56

3.2. Предложения по продвижению интегрированного отчета в Китае 60

ЗАКЛЮЧЕНИЕ 80

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 83

📖 Введение

Актуальность: Поскольку нефинансовую информацию всегда было трудно точно измерить, практически невозможно напрямую измерить влияние нефинансовой информации на уменьшение информационной асимметрии. Годовые отчеты, выпущенные выборочными компаниями до принятия модели интегрированной отчетности, содержали только

финансовую информацию. Годовой отчет, публикуемый после внедрения модели

интегрированной отчетности, содержит как финансовую, так и нефинансовую информацию. Поэтому, изучая изменения в способности финансовой информации объяснять цены акций до и после выпуска интегрированных отчетов выборочными компаниями, мы можем понять, какую роль играет нефинансовая информация, и как она влияет на способность бухгалтерской информации интерпретировать цены акций.

Научная новизна:

• Поскольку интегрированный отчет обладает характеристиками, которые трудно точно измерить, большая часть исследований по интегрированному отчету, в основном, ограничивается качественным анализом. Автор добавил количественный анализ на основе качественного анализа, что убедительно доказывает необходимость публикации интегрированного отчета.

• Автор усовершенствовал исследование необходимости и осуществимость внедрения китайскими предприятиями модели интегрированныойотчетности.

• Автор предлагает методы продвижения модели интегрированной отчетности в Китае.

Цель: На основе теоретического анализа и анализа данных доказано, что продвижение модели интегрированной отчетности в Китае не только осуществимо, но и необходимо. В то же время предлагаются конкретные методы реализации.

Задачи:

• С помощью теоретического анализа доказана необходимость предприятий выпускать интегрированные отчеты.

• Анализируя подготовку годовых отчетов нефинансовых отчетов китайских компаний за последние годы, доказано, что китайские компании уже имеют основу для подготовки интегрированных отчетов, что доказывает осуществимость продвижения модели интегрированной отчетности в Китае.

• Анализируя ситуацию с международным пилотным проектом интегрированной отчетности, доказано, что модель интегрированной отчетности имеет широкий спектр рынков.

• С помощью регрессионного анализа доказано, что интегрированный отчет может значительно улучшить способность бухгалтерской информации обосновывать цены акций, чтобы математически доказать необходимость выпуска интегрированного отчета.

• Исходя из того, что интегрированная модель отчетности не только имеет широкий спектр рынков, но также имеет осуществимость и необходимость, выдвигаются соответствующие предложения по продвижению модели интегрированной отчетности в Китае.

Объект исследования: Теория, включенная в интегрированный отчет, нефинансовые отчеты Китая, организации, участвующие в пилотном проекте международного интегрированного отчета, японские компании, которые выпустили интегрированные отчеты.

Предмет исследований: Изучить роль нефинансовой информации в уменьшении информационной асимметрии с помощью интегрированных отчетов и выдвижение предложения по продвижению модели интегрированной отчетности в Китае, основанной на фактической ситуации.

Структура выпускной квалификационной работы и последовательность решаемых

5 задач подчинена достижению ее цели. Работа состоит из введения, трёх глав, заключения и списка использованной литературы.

✅ Заключение

В части качественного анализа автор сначала проанализировал необходимость публикации интегрированного отчета, основанного на теориях, включенных в интегрированную отчетность.

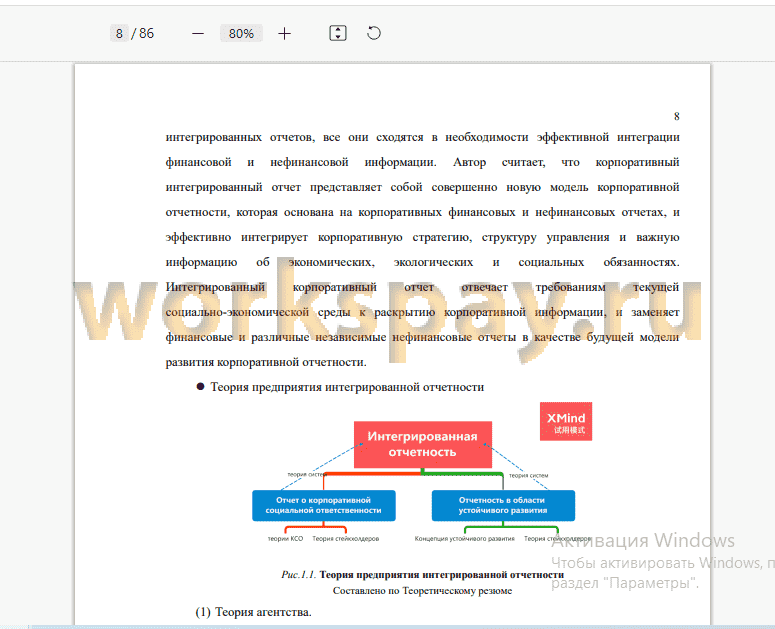

Теория агентства обеспечивает теоретическую поддержку появлению корпоративных отчетов. Теория корпоративной социальной ответственности обогащает содержание корпоративных отчетов. Теория заинтересованных сторон указывает на объекты, за которые предприятия должны нести ответственность. Теория устойчивого развития выдвигает более высокие требования к социальной ответственности предприятий. Теория систем обеспечивает теоретическую поддержку интегрированного отчета. Затем автор доказывает осуществимость продвижения модели интегрированной отчетности в Китае на основе информации, представленной в текущей модели корпоративной отчетности, и практики нефинансовой отчетности в Китае. Затем автор проанализировал ситуацию с пилотным проектом интегрированного отчета. Результаты показывают, что с точки зрения географии интегрированный отчет был применен во всем мире, а с точки зрения отраслевого распределения интегрированный отчет был применен в большинстве отраслей. Впоследствии автор проанализировал тенденцию развития интегрированных отчетов по всему миру. Количество интегрированных отчетов, выпускаемых ежегодно с 2014 по 2018 год, значительно увеличилось, поэтому интегрированный отчет имеет хорошие перспективы. Поэтому важно продвигать модель интегрированной отчетности в Китае.

В разделе количественного анализа автор выбирает данные 30 японских компаний, опубликовавших интегрированные отчеты в базе данных официального веб-сайта Международного комитета по интегрированной отчетности. С помощью регрессионного анализа изучается влияние акта публикации интегрированных отчетов на ценность корпоративной бухгалтерской информации.

Результаты анализа показывают, что после того, как выборка компаний опубликовала интегрированные отчеты, способность изменений прибыли на акцию значительно возросла. Это показывает, что выпуск интегрированного отчета значительно улучшил качество раскрытия корпоративной информации и снизил степень информационной асимметрии между компаниями и заинтересованными сторонами. Поскольку интегрированный отчет представляет собой отчет, объединяющий финансовую информацию с нефинансовой, это косвенно доказывает роль нефинансовой информации в повышении качества раскрытия информации.

Это согласуется с ожиданиями автора. С развитием экономики инвесторы больше не удовлетворяются финансовой информацией, а нефинансовая информация также будет влиять на принятие решений инвесторами. Таким образом, инвесторы смогут полностью понять реальное положение компании с помощью интегрированных отчетов, чтобы принимать правильные инвестиционные решения. Таким образом, практика интегрированной отчетности японских компаний доказала, что она является более научной, чем финансовая отчетность, и необходимо продвигать модель интегрированной отчетности в Китае.

На основе качественного и количественного анализа, основанного на фактической ситуации в Китае и анализа внедрения интегрированного отчета Японией, автор выдвигает предложения по продвижению интегрированного отчета в Китае с точки зрения правительства, предприятий и заинтересованных сторон.

Прежде всего, правительству следует поощрять научные круги к проведению исследований по интегрированным отчетам и одновременному осуществлению пилотных проектов по составлению интегрированных отчетов, поскольку теория и практика могут быть проверены друг с другом. Также необходимо усовершенствовать правовую систему интегрированных отчетов и сформировать структуру раскрытия информации в интегрированном отчете и систему надзора.

Предприятия должны развивать интегрированное мышление и правильно понимать основную конкурентоспособность интегрированных отчетов. Предприятия должны использовать интегрированное мышление для рассмотрения всех аспектов производства, с тем чтобы сместить свой стратегический фокус на устойчивое развитие и социальную ответственность. В то же время, предприятиям следует активно готовить нефинансовые отчеты, чтобы накопить опыт в подготовке интегрированных отчетов, создать систему управления показателями интегрированных отчетов и усовершенствовать систему внутреннего контроля. Предприятия также могут использовать современные информационные технологии, такие как XBRL, для обеспечения полного раскрытия корпоративной информации.

Наконец, заинтересованные стороны должны в полной мере играть роль надзора. Например, бухгалтерским фирмам следует изучить методы аудита интегрированных отчетов и оказывать услуги по их аудиту. Инвесторы, поставщики и клиенты могут запрашивать у компаний интегрированные отчеты, чтобы извлечь интегрированную информацию в качестве основы для принятия решений. Местные сообщества, организации по охране окружающей среды, средства массовой информации и другие заинтересованные стороны могут урегулировать раскрытие корпоративной информации, создавать атмосферу общественного мнения и поощрять компании к выпуску интегрированных отчетов.

📕 Список литературы

🖼 Скриншоты