Тема: Учётно - аналитический подход как основа повышения эффективности использования оборотных активов (на примере ООО «Техно Транс»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические основы бухгалтерского учета и анализа оборотных активов 8

1.1 Оборотные активы: понятие, экономическое содержание,

классификация 8

1.2 Нормативная база как основа формирования оборотных активов 14

1.3 Методика проведения анализа оборотных активов 24

2 Учет оборотных активов ООО «Техно Транс» 31

2.1 Технико-экономическая характеристика ООО «Техно Транс» 31

2.2 Бухгалтерский учет оборотных активов ООО «Техно Транс» 37

3 Анализ оборотных активов ООО «Техно Транс» и мероприятия по

повышению эффективности их использования 44

3.1 Анализ оборотных активов ООО «Техно Транс» 44

3.2 Мероприятия и рекомендации по повышению эффективности

использования оборотных активов ООО «Техно Транс» 48

Заключение 57

Список используемой литературы 60

Приложение А Образец журнала регистрации договоров 66

Приложение Б Организационная структура Тольяттинского отделения ООО «Техно Транс» 67

Приложение В Выписка из ЕГРЮЛ 68

Приложение Г Показатели выручки, чистой прибыли компании за 2016-2022 года 69

Приложение Д Финансовые показатели и коэффициенты за 2022 год 70

Приложение Е Баланс предприятия ООО «Техно Транс» за 2020 - 2022 года 71

Приложение Ж Отчет о финансовых результатах ООО «Техно Транс» за 2021 -2022 г 74

Приложение И Образец приказа об утверждении учетной политики 76

Приложение К Образец приказа о внесении изменений в учетную политику 77

Приложение Л Образец приказа о внесении дополнений в учетную политику 78

Приложение М Пример учетной политики для целей бухгалтерского учета действующего предприятия ООО «Техно Транс» 79

Приложение Н Пример учетной политики для целей налогового учета действующего предприятия ООО «Техно Транс» 82

Приложение П Должностная инструкция заместителя главного бухгалтера. 85

Приложение Р Пример бухгалтерских проводок по ООО «Техно Транс» по процессу обеспечения 88

Приложение С Пример бухгалтерских проводок по ООО «Техно Транс» по процессу производства 89

Приложение Т Пример бухгалтерских проводок по ООО «Техно Транс» по процессу реализации 91

📖 Введение

Оборачиваемость оборотных активов является показателем мобильности и платёжеспособности предприятия, и поэтому правильно поставленный учет и своевременный, точнее сказать постоянный анализ их состояния обеспечивает предприятию более быстрый их возврат в виде выручки и способствует бесперебойному расширенному воспроизводству.

Цель исследования - изучить учет и анализ оборотных активов действующего предприятия ООО «Техно Транс» и предложить мероприятия по улучшению их использования.

В соответствие с целью сформулированы следующие задачи:

- изучить законодательно-теоретические основы учета оборотных активов;

- изучить научно-теоретические основы анализа оборотных активов;

- дать организационно-экономическую характеристику ООО «Техно Транс»;

- показать, как организован учета оборотных активов ООО «Техно Транс»;

- провести анализа использования оборотных активов ООО «Техно Транс» и выявить недостатки;

- предложить мероприятия по улучшению использования оборотных активов ООО «Техно Транс».

Объектом исследования является - ООО «Техно Транс».

Предмет исследования - учет и анализ оборотных активов действующего предприятия ООО «Техно Транс».

Применяемые методы исследования, следующие: обзор научной и учебной литературы, изучение практических документов организации, аналитические методы: цепных постановок и относительных величин; графический метод отражения тренда аналитических данных и др.

Бакалаврская работа состоит из введения, трех разделов, заключения и приложений. Работа содержит таблицы 12 шт. и рисунки 17 шт. Список используемой литературы содержит 40 источников, в т. ч. 5 источников на английском языке. Работа выполнена машинописным способом и составляет 65 страниц, без учета приложений.

✅ Заключение

- под оборотными средствами в экономике понимаются такие активы, которые являются предметами труда, используются однократно и потребляются в производственном процессе сразу и полостью. Делятся оборотные средства (активы) на производственные фонды и фонды обращения;

- организация бухгалтерского учета оборотных активов на предприятиях РФ осуществляется на базе Федерального закона ФЗ 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы», а также с использованием первичной и сводной бухгалтерской документации и информационных программ типа «1С Бухгалтерия»;

- для учета материалов в организациях, являющихся экономическими субъектами, используется федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», а движение денежных средств регулируется положением по бухгалтерскому учету ПБУ 23/2011 «Отчет о движении денежных средств»;

- в «Учетной политике» предприятия должно быть отражено каким способом будет вестись синтетический учет материалов: по фактической себестоимости или по учетным ценам;

- с целью ускорения оборачиваемости оборотных средств предприятие должно проводить организационные, и технические, экономические мероприятия в зависимости от стадии круга оборота, так как на различных стадиях происходит различное превращение сырья и материалов в готовую продукцию;

- ускорение оборачиваемости выражается в сокращении потребностей оборотных средствах, то есть уменьшении запасов на складах, в сокращении или полной ликвидации дебиторской задолженности, в снижении остатков незавершенного производства и другое;

В результате анализа, проведенного в главе сформированы следующие выводы:

- ООО «Техно Транс» входит в состав ООО «ТаграС-ТрансСервис» и имеет С 1 января 2021 года новую территориальную локацию в городе Тольятти - офис Тольяттинского отделения (обособленного подразделения);

- основным видом деятельности ООО «Техно Транс» является деятельность сухопутного пассажирского транспорта (ОКВЭД 43.39), а также дополнительно зарегистрировано еще достаточно большое количество видов деятельности;

- по итогам анализа показателей установлено, что в 2022 году отмечено некоторое снижение дебиторской задолженности, при существенных абсолютных значениях в размере около половины миллиарда рублей;

- запасы имеют тенденцию к увеличению, а дебиторская задолженность и денежные средства изменяются в разные стороны, как в сторону уменьшения, например, в 2020 году, так и в сторону увеличения в 2021 году;

- за исследуемый период, несмотря на внешние факторы компания добилась увеличения выручки и соответственно рентабельности продаж, а также положительную динамику имеет показатель производительности труда.

- бухгалтерский учет основан на действии Федерального закона «О бухгалтерском учете» №402-ФЗ от 06.12.2011 в соответствии с Правилами бухгалтерского учета;

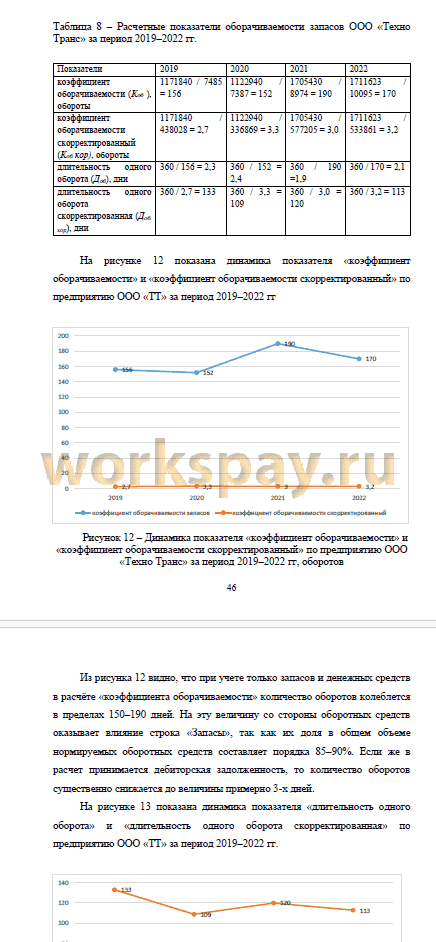

- - коэффициент оборачиваемости запасов ООО «Техно Транс» за период 2019-2022 гг изменяется по-разному. Отмечается как увеличение данного показателя, так и его снижение. При учете только запасов и денежных средств в расчёте «коэффициента оборачиваемости» количество оборотов колеблется в пределах 150-190 дней. На эту величину со стороны оборотных средств оказывает влияние строка «Запасы», так как их доля в общем объеме нормируемых оборотных средств составляет порядка 85-90%. Если же в расчет принимается дебиторская задолженность, то количество оборотов существенно снижается до величины примерно 3-х дней.

- - учет дебиторской задолженности при расчёте длительности одного оборота существенно увеличивает его продолжительность и колеблется в пределах уже 110-130 дней вместо 2 дней простого расчета.

Рекомендации по повышению эффективности использования оборотных активов ООО «Техно Транс» состоят в следующем:

- рекомендация 1 - автором предлагается модель использования учетно-аналитической информации для принятия управленческого решения по повышению эффективности использования оборотных активов;

Для снижения уровня дебиторской задолженности объединенной компании ООО «Техно Транс», т.е. группы предприятий, входящих в данную компанию, рекомендуем проработать вопрос о рассрочке платежей с теми должниками, которые согласны с такими условиями.

Мероприятие по повышению эффективности использования оборотных активов ООО «Техно Транс» будут заключаться в установке газобаллонного оборудования (ГБО) на легковые автомобили.

Итоги расчетов по эффективности предлагаемого мероприятия доказали его эффективность: переоборудованию подлежат 7 автомобилей; расход денежных средств на топливо сократиться на 280 тыс. рублей и составит 98700 рублей вместо 378250 рублей в месяц; сократиться среднегодовой остаток нормируемых оборотных средств на 280 тыс. рублей; коэффициент оборачиваемости увеличится на 3 оборота и составит 173 оборота; длительность одного оборота сократиться на 0,12 дней и составит 2,08 дня.

📕 Список литературы

🖼 Скриншоты