Тема: Бухгалтерский учёт и аудит основных средств (на примере ООО «Электрон»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические основы бухгалтерского учета и аудита основных средств 8

1.1 Основные средства как экономическая категория: понятие,

классификация, виды износа и амортизации 8

1.2 Нормативные аспекты бухгалтерского учета основных средств 13

1.3 Методические основы аудита основных средств 23

2 Учет основных средств ООО «Электрон» 30

2.1 Технико-экономическая характеристика ООО «Электрон» 30

2.2 Бухгалтерский учет основных средств ООО «Электрон» 37

3. Организация аудита основных средств ООО «Электрон» и рекомендации по улучшению их использования 46

3.1 Аудит основных средств ООО «Электрон» 46

3.2 Рекомендации по улучшению использования основных средств ООО

«Электрон 55

Заключение 60

Список используемой литературы 63

Приложение А Классификация основных средств по видам 67

Приложение Б Четырехуровневая классификация законодательных и нормативных актов 68

Приложение В Бухгалтерский баланс ООО «Электрон за 2020-2022 гг 69

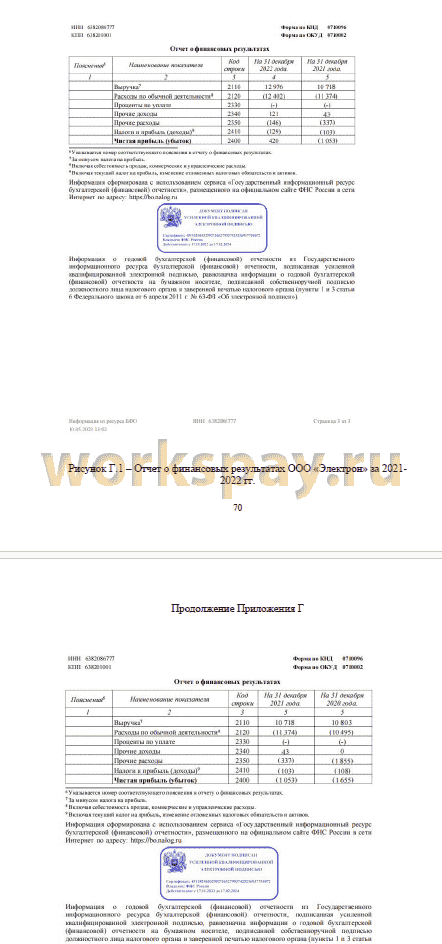

Приложение Г Отчет о финансовых результатах ООО «Электрон» за 2020-2022 гг 70

Приложение Д Опросник для определения неотъемлемого (внутрихозяйственного) риска 72

Приложение Е Опросник для определения риска внутреннего контроля 73

Приложение Ж План проведения аудита основных средств в ООО «Электрон» за 2021 год 74

Приложение И Тест на соблюдение условий, необходимых для принятия к

бухгалтерскому учету объекта основного средства 75

📖 Введение

Так как основные средства являются основой производственного процесса предприятия, то от их объема и уровня технического состояния и обновление зависит эффективность деятельности предприятия, качество продукции, уровень производительности труда и ряд других показателей. Вопросами экономики основных средств занимались такие учёные как Т.М. Рогуленко, Е.О. Егорова, О.В. Девяткин, Н.Б. Акуленко, С.Б. Баурина и др, а вопросами бухучета и аудита основных средств занимались такие ученые практики как Д.Ю. Самыгин, Н.Г. Барышникова, А.А. Тусков и др.

Следует сказать, что основные средства как объект бухгалтерского учета является довольно сложным объектом что обусловлено их структурным разнообразием и многообразием учетных задач.

Исходя из вышесказанного определена актуальность данного исследования. Целью бакалаврский работы является изучение организации бухгалтерского учета основных средств организации ООО «Электрон» проведение аудита основных средств используя исследуемый организации и разработка рекомендаций по совершенствованию учета основных средств.

Для достижения цели следует решить следующие задачи:

- изучить теоретические основы основных средств;

- изучить законодательные основы бухгалтерского учета и аудита основных средств;

- представить техника экономическую характеристику ООО «Электрон»;

- проанализировать организацию бухгалтерского учета основных средств на исследуемом объекте и выявить недостатки по результатам аудита;

- дать рекомендации по исправлению ошибок, выявленных в результате аудиторской проверки по основным средствам.

Объектом исследования является ООО «Электрон».

Предметом исследования являются организационный экономические отношения возникающее в процессе учета основных средств.

В процессе выполнения выпускной квалификационной работы применялись различные общенаучные методы исследования такие как способ расчетам абсолютных величин, способ расчета относительных величин, метод сравнения, графический метод, табличный метод и другие.

Практическое применение итогов исследования полученного бакалаврский работе состоит в том, что рекомендации, предложенные в 3 разделе, могут быть использованы для улучшения бухучета исследуемого объекта.

Структура работы. Бакалаврский работа состоит из введения, 3 разделов, заключения, списка используемой литературы, а также приложений. Работа содержит аналитические и расчетные таблицы, а также рисунки виде графиков и схем. Объем работы составляет 64 страницы машинописного текста без учета приложений.

✅ Заключение

Основной вид деятельности организации Аренда и управление собственным или арендованным нежилым недвижимым имуществом (68.20.2) [7].

Бухгалтерский учет в ООО «Электрон» ведется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете [19], Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [17], а также в соответствии с Положениями по бухгалтерскому учету.

В настоящее время изучение действующей методики учета и аудита основных средств организаций в соответствии с действующим законодательством Российской Федерации и нормативно-правовых актов является весьма актуальным, что объясняет выбор темы, для написания данной выпускной квалификационной работы.

Анализ финансово-экономических показателей ООО «Электрон» включает сравнение фактически достигнутых показателей предприятия за 20220-2022 годы.

По результатам анализа выявлено, что выручка от продаж в 2022 году увеличилась на 86% по сравнению с 2020 годом.

На исследуемый период 2020 год приходится на «коронавирусный год», который оказал негативное влияние на все сферы деятельности организаций. Торговая деятельность попала в особую группу риска. ООО «Электрон» занимается сдачей в аренду торговых площадей. Более того, в 2020 и 2021 годах многие торговые предприятия приостановили и прекратили свою 60

деятельность, в результате чего ООО «Электрон» потеряло большую часть выручки в 2020-2021 гг.

Но в целом, динамика показателей выручки является положительной, что видно по положительным значениям 2022 года, роста абсолютных показателей прибыли и роста эффективности оказываемых услуг ООО «Электрон».

Учетная политика на предприятии формируется главным бухгалтером и утверждается директором. Данный документ устанавливает правила ведения бухгалтерского учета.

Синтетический учет поступления и перемещения основных средств в ООО «Электрон», которые находятся в собственности предприятия, ведется на счетах 01 «Основные средства», 08 «Вложения во внеоборотные активы.

Аналитический учет по счету 01 «Основные средства» в ООО «Электрон» ведется по отдельным инвентарным объектам основных средств. Операции, связанные с поступлением основных средств на предприятии, отображаются на счете 08 «Вложения во внеоборотные активы».

При отображении поступления основных средств на балансе ООО «Электрон» фактические затраты, учтенные на счете 08 «Вложения во внеоборотные активы», зачисляются в дебет счета 01 «Основные средства».

При проведении аудиторской проверки основных средств в ООО «Электрон» использовались общие сведения об организации, специфике ее деятельности, производственных, финансовых и иных отношениях.

В ходе проверки выявлено правильное оформление прав собственности организации на основные средства. Аудитору были представлены учетная политика предприятия, формы бухгалтерского учета, карточка основных средств, приказы и акты.

По результатам проверки учета основных средств в ООО «Электрон» аудитором было оформлено аудиторское заключение, в котором отображена достоверность данных финансовой (бухгалтерской) отчетности, которая подтверждает финансовое положение ООО «Электрон».

Согласно итогам проведения аудита основных средств ООО «Электрон», были сделаны следующие выводы:

- в некоторых документах, а именно счетах-фактур, отсутствует подпись директора ООО «Электрон»;

- не корректно определяется срок полезного использования основного средства на предприятии.

Для ликвидации данных ошибок рекомендовано:

- поручить бухгалтеру по товарной группе контроль оформления первичных документов;

- поручить главному бухгалтеру контроль за исчислением срока полезного использования основных средств, а также исправить ошибки в подсчете амортизации объекта основного средства, указанного при выявлении нарушения и внести поправки в бухгалтерскую отчетность.

При ведении амортизации ООО «Электрон» использует линейный метод начисления, что не предусматривает собой различные факторы, ускоряющие износ основного средства, а переносит его стоимость равномерно в течении срока полезного использования.

Для оптимизации ведения амортизации основных средств предлагается отказаться от использования линейного метода начисления амортизационных отчислений и использовать метод по сумме чисел лет срока полезного использования.

Согласно учетной политике ООО «Электрон» инвентаризация основных средств проводится один раз в три года. Законодательством не предусмотрена ответственность за неинвентаризацию. Но ФНС может оштрафовать предприятие за недостоверность данных бухгалтерского учета и отчетности (ст. 120 НК РФ; ст.15.11 КоАП РФ).

Предполагается, что сформулированные предложения будут способствовать более рациональной и эффективной организации учета основных средств в ООО «Электрон», а также проведению аудита операций с основными средствами.

📕 Список литературы

🖼 Скриншоты