Тема: Совершенствование налоговой политики предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 8

1 Теоретические аспекты исследования налоговой политики предприятия 10

1.1 Понятие «налоговая нагрузка» и методы ее расчета 10

1.2 Теоретические основы налогового планирования 16

1.3 Налоговая политика предприятия: экономическая суть, составляющие и

нормативное обеспечение 20

2. Анализ финансово-экономического состояния и налоговой политики

предприятия АО «РКЦ Прогресс» 24

2.1 Организационно-экономическая характеристика предприятия 24

2.2 Экономический анализ результатов финансово-хозяйственной

деятельности предприятия АО «РКЦ Прогресс» 29

2.3 Анализ налоговой нагрузки и налоговой политики предприятия АО

«РКЦ Прогресс» 40

3 Рекомендации по совершенствованию налоговой политики предприятия

АО «РКЦ Прогресс» 45

3.1 Направления оптимизации налога на прибыль предприятия посредство

внесения изменений в Учетную политику предприятия 45

3.2 Разработка модели управления налогом на имущество на уровне

предприятия 58

3.3 Оценка эффективности предлагаемой модели управления налогом на

имущество на предприятии АО «РКЦ Прогресс» 62

Заключение 70

Список используемых источников 73

Приложение А «Элементы методического раздела учетной политики предприятия» 77

Приложение Б «Дополнительные изменения Учетной политики предприятия» 78

Приложение В «Походы к определению термина «налоговая нагрузка» 79

Приложение Г «Взаимосвязь элементов налоговой политики предприятия» .... 81

Приложение Д «Стратегическое дерево целей предприятия» 82

Приложение Е «Организационная структура предприятия» 83

Приложение Ж «Основные технико-экономические показатели деятельности

предприятия 2020-2022гг» 84

Приложение И «Бухгалтерский баланс предприятия» 85

Приложение К «Отчет о финансовых результатах за 2020-2021гг.» 87

Приложение Л «Отчет о финансовых результатах за 2021-2022гг.» 87

📖 Введение

Цель работы - изучить и проанализировать особенности налоговой политики предприятия и разработать рекомендации по ее совершенствованию для предприятия АО «РКЦ Прогресс».

Объект исследования - налоговая политика как элемент менеджмента предприятия.

Предмет исследования - эффективность налоговой политики предприятия АО «РКЦ прогресс».

Для достижения цели исследования нами были поставлены следующие задачи:

- Раскрыть понятие «налоговая нагрузка» и привести методы ее расчета.

• Изучить теоретические основы налогового планирования.

• Выявить экономическую суть, составляющие и нормативное обеспечение налоговой политики предприятия.

• Дать организационно-экономическую характеристику

предприятия АО «РКЦ Прогресс».

• Осуществить экономический анализ результатов финансовохозяйственной деятельности предприятия АО «РКЦ Прогресс».

• Провести анализ налоговой нагрузки и налоговой политики предприятия АО «РКЦ Прогресс».

• Разработать рекомендации по совершенствованию налоговой политики предприятия АО «РКЦ Прогресс».

При написании выпускной квалификационной работы нами использовались следующие методы исследования: библиографический поиск, систематизация, классификация, обобщение, факторный анализ, статистические методы исследования.

Теоретической базой исследования послужили научные публикации отечественных и зарубежных авторов по вопросам экономической теории, налогообложения предприятий, финансового менеджмента, экономики предприятия, экономического анализа, бухгалтерского учета.

Теоретическая значимость проведенного в работе исследования состоит в возможности использования его основных теоретических положений в процессе дальнейшего изучения особенностей построения

эффективной налоговой политики предприятия в современных рыночных условиях хозяйствования.

Практическая значимость проведенного исследования состоит в возможности использования разработанных рекомендаций по совершенствованию налоговой политики предприятия АО «РКЦ Прогресс» в его финансово-хозяйственной деятельности.

Структура работы. Работа состоит из введения, трех глав основной части, заключения, списка использованных источников и приложений.

✅ Заключение

АО «РКЦ Прогресс» - стратегическое предприятия ракетнокосмической промышленности Российской Федерации. Специфика отрасли деятельности предприятия обуславливает необходимость развития системы менеджмента предприятия по таким ключевым направлениям, как:

• оптимизация налоговой политики;

• внедрение гибкой системы управления производством;

• развитие инновационных направлений деятельности.

Миссия предприятия - развитие инновационного направлений ракетно-космической промышленности.

Предприятие следует стратегии инновационного роста.

Организационная структура предприятия является эффективной, поскольку:

• Способствует эффективному информационному сопровождению деятельности предприятия.

• Не содержит «лишних» организационных элементов, которые бы усложняли процесс документооборота предприятия.

• Подчиненность всех структурных подразделений предприятия организована по функциональному признаку.

• Организационная структура способствует развитию на предприятии системы логистического управления производственными процессами.

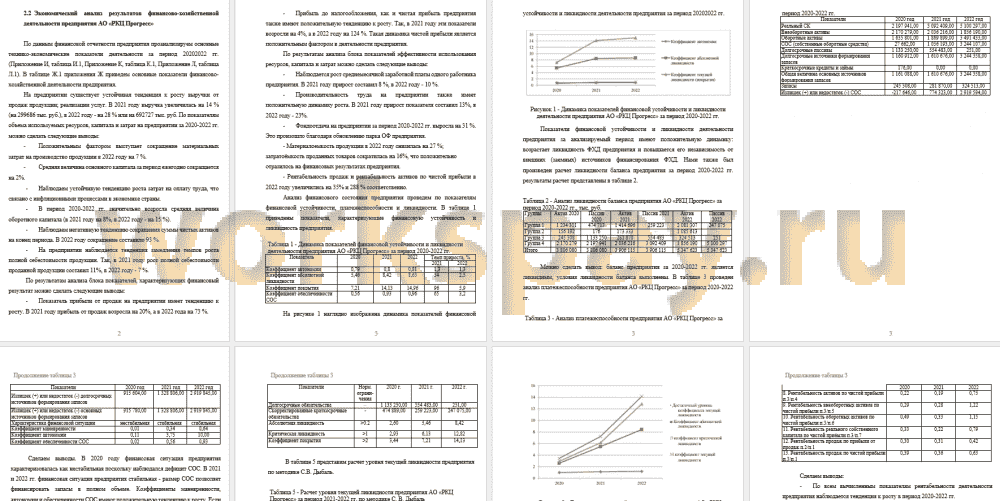

На предприятии АО «РКЦ Прогресс» существует устойчивая тенденция к росту выручки от продаж продукции и реализации услуг. Положительным фактором выступает сокращение материальных затрат на производство продукции в 2022 году на 7 %. Средняя величина основного капитала за период ежегодно сокращается на 2%. Наблюдаем устойчивую тенденцию роста затрат на оплату труда, что связано с инфляционными процессами в экономике страны. В период 2020-2022 гг. значительно возросла средняя величина оборотного капитала (в 2021 году на 8%, в 2022 году - на 15 %).

Однако, наблюдаем негативную тенденцию сокращения суммы чистых активов на конец периода. В 2022 году сокращение составило 93 %. Также на предприятии наблюдается тенденция замедления темпов роста полной себестоимости продукции. Так, в 2021 году рост полной себестоимости проданной продукции составил 11%, в 2022 году - 7 %.

Показатель прибыли от продаж на предприятии имеет тенденцию к росту. Прибыль до налогообложения, как и чистая прибыль предприятия также имеют положительную тенденцию к росту. Так, в 2021 году эти показатели возросли на 4%, а в 2022 году на 124 %. Такая динамика чистой прибыли является положительным фактором в деятельности предприятия. Производительность труда на предприятии также имеет положительную динамику роста. В 2021 году прирост показателя составил 13%, в 2022 году - 23%. Фондоотдача на предприятии за период 2020-2022 гг. выросла на 31 %. Это произошло благодаря обновлению парка ОФ предприятия. Материалоемкость продукции в 2022 году снизилась на 27 %; затратоемкость проданных товаров сократилась на 16%, что положительно отразилось на финансовых результатах предприятия. Рентабельность продаж и рентабельность активов по чистой прибыли в 2022 году увеличились на 35% и 288 % соответственно.

...

📕 Список литературы

🖼 Скриншоты