Тема: Особенности учёта и анализа расчетов с поставщиками и подрядчиками (на примере АО «РТК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 3

Глава 1 Теоретические основы бухгалтерского учета и анализа расчетов с поставщиками и подрядчиками организации 6

1.1 Содержание понятия учета и анализа расчетов с поставщиками и

подрядчиками 6

1.2 Организация синтетического и аналитического учета расчетов с

поставщиками и подрядчиками 17

1.3 .... Методы анализа и нормативно-правовая база, регулирующая учет

расчетов с поставщиками и подрядчиками 24

Глава 2 Организация бухгалтерского учета и анализа расчетов с поставщиками и подрядчиками на примере АО «РТК» 31

2.1 Технико-экономическая характеристика деятельности АО РТК» .. 31

2.2 Бухгалтерский учет с поставщиками и подрядчиками в АО «РТК» 43

2.3 Анализ расчетов с поставщиками и подрядчиками в АО «РТК» .... 52 Глава 3 Совершенствование учета и оптимизация расчетов с поставщиками и подрядчиками на примере АО «РТК» 59

3.1 Рекомендации по оптимизации учета и расчетов с поставщиками и

подрядчиками 59

3.2 Разработка мероприятий по оптимизации дебиторской и

кредиторской задолженности 64

Заключение 69

Список используемой литературы 71

Приложение А Организационная структура компании 75

Приложение Б Бухгалтерский баланс АО «РТК» 76

Приложение В Отчет о финансовых результатах АО «РТК» 78

📖 Введение

Для бесперебойного обеспечения деятельности предприятий материально-техническими средствами они вступают в отношения купли- продажи материальных ресурсов. Наряду с проблемами технического характера существуют нормы и правила работы с финансами и документальным оформлением отношений купли-продажи. Гражданский кодекс регулирует правоотношения на стадии заключения и исполнения гражданско-правовых договоров.

Отступления от норм законодательно установленных правил оформления договоров влекут за собой ошибки и потери финансовых ресурсов. Как отрасль знаний бухгалтерский учет призван оформлять документально движения товарно-материальных и финансовых ресурсов между покупателями и продавцами.

Продавцами, как правило, выступают специализированные организации, занимающиеся оптовой торговлей, а также непосредственно сами предприятия, реализующие продукцию собственного производства через сеть оптовых складов и торговых площадок. Такие предприятия относятся к группе поставщиков товаров и услуг. Предприятия, специализирующиеся на строительстве и реконструкции основных средств, относятся к категории подрядчиков.

Актуальность темы учета и анализа расчетов поставщиками и подрядчиками в организациях обусловлена тем, что от своевременного и грамотного ведения бухгалтерского учета хозяйственной деятельности напрямую зависит финансовое состояние и процветание компании.

Учет и анализ расчетов с поставщиками и подрядчиками занимает важное место в обеспечении правильного кругооборота хозяйственных средств компании. Рациональная организация расчетных отношений способствует совершенствованию экономических связей и расчетной дисциплины, а также сокращению дебиторской и кредиторской задолженности, а, следовательно, улучшению финансового состояния хозяйствующего субъекта.

Целью работы является изучение учета и проведение анализа расчетов с поставщиками и подрядчиками на примере конкретной организации.

В качестве задач в работе были представлены следующие:

- описать теоретические основы бухгалтерского учета расчетов с поставщиками и подрядчиками организации;

- проанализировать организацию бухгалтерского учета и анализа расчетов с поставщиками и подрядчиками на примере АО «РТК»;

- представить совершенствование расчетов с поставщиками и подрядчиками на примере АО «РТК»).

Особенности учета отдельных операций по учету расчетов с поставщиками и подрядчиками в современных условиях раскрыты в трудах Бабаева Ю.А., Верещагина С., Восканяна Е.Ф., Гетьмана В.Г., Исаевой С.А., Керимова В.Э., Касьяновой Г.Ю., Кондракова Н.П., Палия В.Ф., Палия В.В., Рябовой Т.Ф., Тумасян Р.З., Фофанова М.В. и др.

Многочисленность публикаций по бухгалтерскому учету и анализу расчетов с поставщиками и подрядчиками свидетельствует о наличии нерешенных вопросов, подтверждает необходимость их разрешения и показывает научную важность исследований в данной области.

Объект исследования - АО «РТК».

Предмет исследования - методика учета и анализа расчетов с поставщиками и подрядчиками.

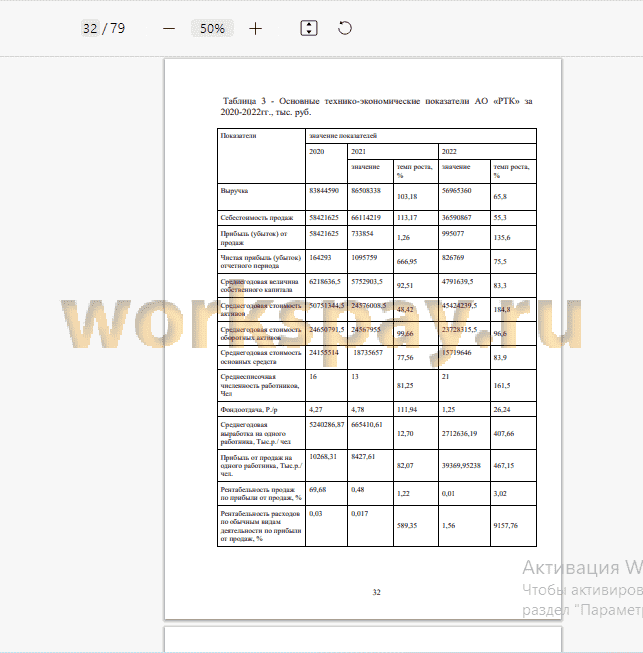

Для написания аналитической части выпускной квалификационной работы автором были использованы данные бухгалтерской финансовой отчетности Акционерного Общества «РТК» за период 2020-2022 годов.

Нормативно-правовую базу составили Конституция РФ, Гражданский и Налоговый кодексы РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об акционерных обществах», федеральные и региональные нормативные акты в области бухгалтерского учета....

✅ Заключение

Объектом исследования данной выпускной квалифицированной работы стало Акционерное общество «РТК». В первой главе рассмотрены теоретические вопросы по учету и анализу расчетов с поставщиками и подрядчиками.

Изучено нормативное регулирование учета расчетных операций в Российской Федерации, а также формы расчетов и порядок документооборота по учёту расчётов с поставщиками и подрядчиками. Во второй главе изучены учредительные документы АО «РТК» и исследована организация бухгалтерского учета расчетов с поставщиками и подрядчиками в АО «РТК». А также проанализированы расчеты с поставщиками и подрядчиками АО «РТК».

На конец 2022 г. кредиторская задолженность превышает дебиторскую.

За анализируемый период дебиторская задолженность АО «РТК» увеличилась на 1328850 тыс. руб. Это связано с оплатой продукции и выдачей значительных авансов поставщикам и подрядчикам.

На конец 2022 г. кредиторская задолженность составила 22916852 тыс. руб. и за анализируемый период увеличилась на 4222025 тыс. руб., что свидетельствует об увеличении долгов перед поставщиками (кредиторами). На конец 2022 года 51% капитала организации сформировано за счет собственных средств. Это свидетельствует об усилении финансовой устойчивости организации и снижение степени её финансовых рисков. В ходе изучения учета и анализа расчетов с поставщиками и подрядчиками на АО «РТК» выявлена возможность усовершенствования их учета и разработаны конкретные рекомендации.

В целях избегания возникновения ошибок в АО «РТК» необходимо обратить внимание на следующие особенности учёта расчётов с поставщиками подрядчиками:

- наличие договоров на поставку продукции, первичных расчетно - платежных документов и их правильное оформление;

- правильное оформление и предъявление претензий по договорам;

- порядок и сроки проведения инвентаризации расчетов с поставщиками;

- своевременное списание задолженности с истекшим сроком исковой давности;

- правильность оформления корреспонденции счетов.

Применение рекомендаций в кратчайшие сроки позволит работникам предприятия, особенно бухгалтерской службы повысить производительность труда и максимально усовершенствовать действующую систему учета и контроля расчетов с поставщиками и подрядчиками АО «РТК». Таким образом задачи данной выпускной квалификационной работы выполнены и цель работы достигнута

📕 Список литературы

🖼 Скриншоты