Тема: «Анализ и программная реализация оптимизации портфеля (на примере моделей Марковица и Шарпа)»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Анализ методов решения оптимизации портфеля ценных бумаг на примере

моделей Марковица и Шарпа 7

1.1 Описание модели Марковица 7

1.2 Описание модели Шарпа 12

1.3 Построение диверсифицированного портфеля на основе модели

Марковица 26

1.4 Построение диверсифицированного портфеля на основе модели

Шарпа 29

2. Решение тестируемых примеров аналитически 32

2.1 Решение задачи на примере модели Марковица 32

2.2 Решение задачи на примере модели Шарпа(САРМ ) 35

3. Разработка алгоритма и программная реализация решения задачи

оптимизации на основе моделей Марковица и Шарпа 39

3.1 Разработка алгоритма программы 39

3.2 Программная реализация решения задачи 41

Заключение 50

Список используемой литературы 51

Приложение А Программный код оптимизации инвестиционного портфеля по модели CAPM 54

📖 Введение

Покупка ценных бумаг должна быть подобрана оптимально. Формирование эффективного портфеля нужно осуществить таким образом, чтобы получить наибольшую прибыль с наименьшими потерями. Оптимизацию портфеля ценных бумаг осуществляет инвестор, он сам выбирает состав портфеля и риск, который будет для него максимальным. Грамотно составленный портфель поможет избежать излишние риски и получить ожидаемую доходность.

Основным подходом к инвестированию является теория формирования портфеля ценных бумаг, которую создал Гарри Марковиц. Эту теорию в последствии усовершенствовал Уильям Шарп. Модели Марковица и Шарпа работают достаточно эффективно при развитых и стабильно функционирующих фондовых рынках.

Сегодня эти модели имеет огромное влияние в сфере финансов и до сих пор используется инвесторами и управляющими капиталом по всему миру.

Объектом исследования данной выпускной квалификационной работы является задача оптимизации по модели Марковица и Шарпа(CAPM).

Предметом исследования являются методы оптимизации портфеля по модели Марковица и Шарпа.

Цель выпускной квалификационной работы: создание программного продукта для решения задачи формирования инвестиционного портфеля на основе моделей Марковица и Шарпа.

Задачи ВКР для достижения цели:

• анализ методов решения оптимизации портфеля ценных бумаг на примере моделей Марковица и Шарпа;

• решение задачи формирования портфеля аналитически;

• разработка алгоритма и программная реализация задачи

оптимизации по моделям Марковица и Шарпа.

Структура выпускной квалификационной работы: введение, три

раздела, заключение, список литературы.

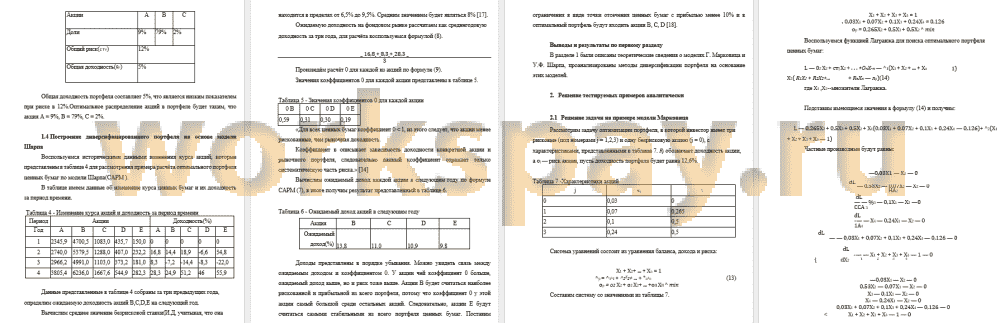

В разделе 1 рассматриваются теоретические основы математических методов формирования инвестиционного портфеля Марковица и Шарпа(САРМ) и проводится их анализ.

В разделе 2 приводится аналитическое решение задачи оптимизации портфеля для каждого из методов.

В разделе 3 приводится программная реализация задачи оптимизации методом Шарпа и результаты тестирования.

Выводы о проделанной работе и результаты описаны в заключение.

✅ Заключение

В рамках выполнения выпускной квалификационной работы решены аналитически задача оптимизации инвестиционного портфеля на примере моделей Марковица и Шарпа. В ходе решения произведена диверсификация ценных бумаг.

В рамках выполнения выпускной квалификационной работы разработан алгоритм для решения задачи оптимизации инвестиционного портфеля с учётом предпочтительного инвестору риска. Алгоритм не требует больших вычислительных ресурсов и позволяет быстро решать поставленную задачу оптимизации портфеля. По данному алгоритму создана блок схема, позволяющая наглядно понять реализацию программы. На основе разработанного алгоритма и блок схемы создана программа, осуществляющая оптимизацию портфеля. Программный код был опробован на практике для подбора эффективных портфелей ценных бумаг. Представлен анализ полученных результатов, а так же графики линии рынка капитала и линии рынка ценных бумаг. Построение графиков наглядно иллюстрируют результаты оптимизации и упрощает их интерпретацию.

Решение задачи аналитически и программная реализация позволяет комплексно подойти к решению задачи оптимизации инвестиционного портфеля.

Все поставленные задачи в ВКР выполнены, работа представляет определённую практическую значимость.

📕 Список литературы

🖼 Скриншоты