Тема: Бухгалтерский учёт и анализ оборотных активов организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учета и анализа оборотных активов 7

1.1 Экономическое содержание и нормативное регулирование учета

оборотных активов организации 7

1.2 Методика осуществления анализа оборотных активов 17

2 Бухгалтерский учет и анализ оборотных активов ООО «Газпром трансгаз

Самара» 26

2.1 Технико-экономическая характеристика деятельности ООО «Газпром

трансгаз Самара» 26

2.2 Бухгалтерский учет оборотных активов ООО «Газпром трансгаз

Самара»

32

2.3 Анализ оборотных активов ООО «Газпром трансгаз Самара» 40

3 Рекомендации по улучшению управления оборотными активами ООО

«Газпром трансгаз Самара» 50

3.1 Оценка эффективности использования оборотных активов и пути ее

повышения в ООО «Газпром трансгаз Самара» 50

3.2 Экономическое обоснование мер по повышению эффективности

управления оборотными активами 56

Заключение 61

Список используемой литературы 63

Приложение А Бухгалтерский баланс ООО «Газпром трансгаз Самара» 65 Приложение Б Финансовые результаты ООО «Г азпром трансгаз Самара» ... 66 Приложение В Сравнительный аналитический баланс ООО «Газпром трансгаз Самара» 67

📖 Введение

Отсутствие оборотных средств не позволяет обеспечить непрерывный процесс отгрузки готовой продукции. Это приводит к снижению объемов продаж, снижению прибыли и потере потенциальных покупателей и потребителей выпускаемой продукции предприятия.

Актуальность темы бакалаврской работы обусловлена тем, что, платежеспособность и ликвидность бухгалтерского баланса зависит от показателей оборачиваемости. Актуальность заключается так же в поиске возможностей и дополнительных средств для рационального использования оборотных средств и их оценки.

Оборотные активы компании находятся в постоянном движении. Они последовательно проходят три стадии и принимают три формы, образуя полную цепь делопроизводства.

Первый этап проходит ввиду трансформации денежной формы в физическую. На втором этапе эти же запасы переходят в незавершенное производство, которые в дальнейшем выходят, как готовая продукция. Последний этап, представляет собой реализацию полученной продукцию от второго этапа, тем самым трансформируя ее в выручку (денежные средства).

Непрерывная трансформация из одной стадии в другую, и их одновременное состояние во всех трех формах, обеспечивает постоянное движение средств.

Высокая инфляция, банкротства и другие кризисы вынуждают компании менять свою текущую политику в отношении активов, искать новые источники пополнения и изучать вопрос эффективности их использования.

Поэтому вопрос формирования оборотного капитала и его

эффективного использования остается спорным среди финансистов.

В дискуссиях активное участие принимали такие ученые, как: О.Б. Веретенникова и О.А. Лаенко которые раскрыли сущность оборотного капитала и рассмотрели его классификацию; Л.И. Малявкина и Е.Ю. Карпычева подтвердили необходимость размежевания понятий оборотные средства и оборотный капитал; В.П. Зотов и Е.А. Жидкова выявляют экономическую суть оборотных средств при помощи оборота ее стоимости; Р.Р. Камалиев рассматривает роль оборотного капитала в работе и функционировании организации;. О.В. Прохорова проводит анализ управление оборотными активами, тем самым выявляя возможности усовершенствования работы; Н.В. Мкртумян своими работами и исследования смогла разработать систему движения оптимизации оборотного капитала.

Цель работы: рассмотреть бухгалтерский учет и провести анализ оборотных активов ООО «Газпром трансгаз Самара» и источников их формирования.

Объект исследования - OOO «Газпром трансгаз Самара».

Предмет исследования - оборотные активы ООО «Газпром трансгаз Самара».

Задачи исследования:

• дать характеристику оборотных активов, изучить нормативное регулирование и рассмотреть бухгалтерский учет оборотных активов организации;

• рассмотреть состояние бухгалтерского учета оборотных активов в ООО «Газпром трансгаз Самара»;

• определить пути совершенствования бухгалтерского учета оборотных активов;

• провести анализ состава и структуры оборотных активов организации;

• сделать выводы и разработать конкретные предложения по увеличению доли собственных активов по общей величине, улучшению размещения оборотных активов, повышению эффективности использования для ООО «Газпром трансгаз Самара».

✅ Заключение

Результатами выпускной квалификационной работы по выбранной теме представлены общие выводы и резюмированные утверждения.

На основании целей выпускной квалификационной работы в первой главе были подробно рассмотрены основы учета и анализа оборотных активов, а также методика их анализа. Поэтому учет оборотных средств должен соответствовать требованиям конкретных нормативных и законодательных актов для данного вида учета.

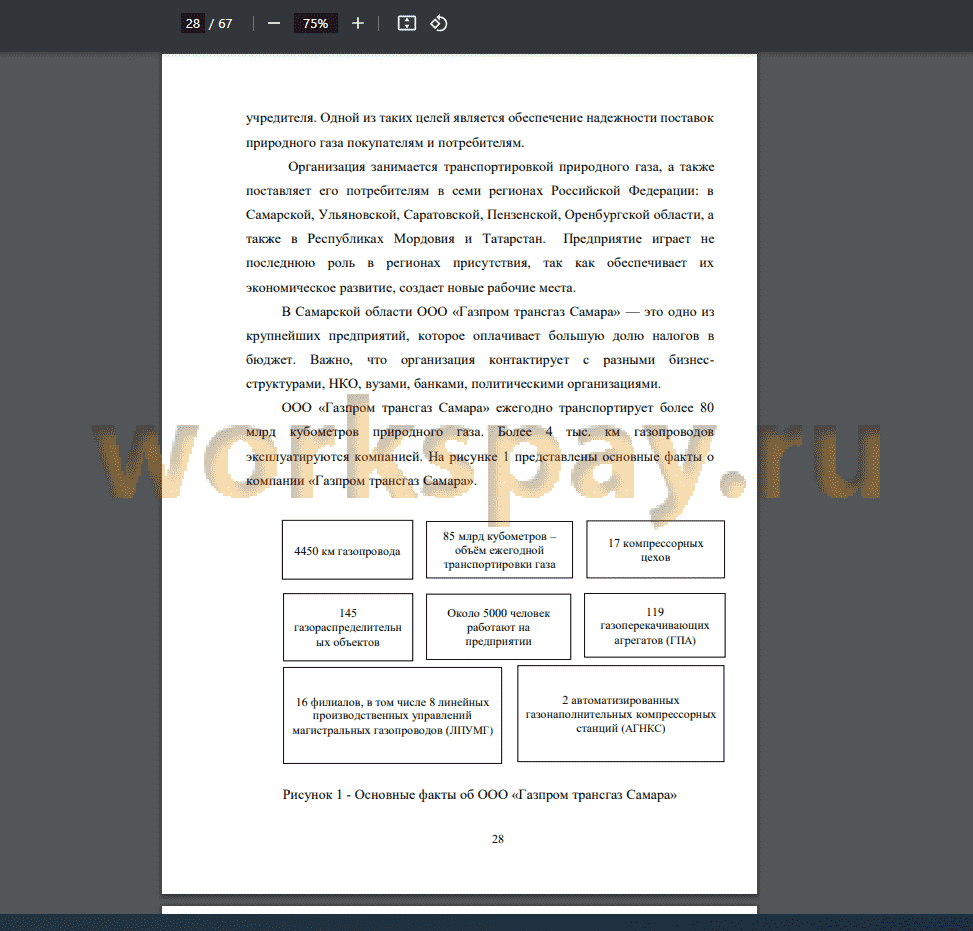

Вторая глава представляет собой разбор технико-экономической характеристики организации ООО «Газпром трансгаз Самара», из которой мы выяснили что организация занимается транспортирование по трубопроводам газа и продуктов его переработки. Так же на основании Федеральный закон от 06.12.2011 г. No 402-ФЗ «О бухгалтерском учете» и Учетной политикой. Ведется бухгалтерский учет оборотных активов в организации.

Оборотными активами в ООО «Газпром трансгаз Самара» представлены: дебиторская задолженность; денежные средства; запасы, в том числе: сырье материалы и другие аналогичные ценности; материалы для собственных нужд; финансовые вложения. Кроме того, проведен анализ не только оборотных активов организации и бухгалтерского баланса предприятия. На основании проведенного бухгалтерского и финансового анализа оборотных средств были выявлены основные показатели по оборотным активам по рассматриваемому периоду 2020-2022 гг.

В течение исследуемого периода наблюдается снижение выручки в 2020 году и ее повышение в 2021 году. В 2020 году выручка уменьшилась на 13,1%, а в 2021 году увеличилось на 12,4%. В свою очередь, наблюдается повышение себестоимости продаж в 2021 году на 13,5%.

В 2020-2022 гг. также наблюдается снижение валовой прибыли предприятия. Снижение в 2020 году составило 15,6%, а в 2021 году - 89,3%. В 2020 году управленческие расходы компании имели тенденцию уменьшения. В 2020 году коммерческие расходы увеличились на 8,5%, а управленческие снова снизились - на 7,7%. В 2021 году коммерческие и управленческие расходы имели тенденцию увеличиваться на 7,01 % и 17,2%. За счет роста прочих доходов чистая прибыль компании в 2020 году оказалась выше этого показателя 2022 года на 273,4%. В 2021 году, в свою очередь, чистая прибыль была ниже показателя 2020 года на 109,4%.

Оборотные активы ООО «Газпром трансгаз Самара» уменьшаются в течение исследуемого периода. В 2020 году прирост составил 1,4%, а в 2021 году - 12,9%. Основная доля оборотных активов компании представлена дебиторской задолженностью, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Оборачиваемость активов, напротив, увеличивается, что говорит об улучшении использования собственных средств. Третья глава отражает оценку эффективности использования оборотных активов и пути ее повышения в ООО «Газпром трансгаз Самара». Были выявлены основные рекомендации:

• гибкость и способность ускоренно предоставлять необходимый ассортимент товара на рынок, особенно в связи с последними ситуация на экономическом рынке газо-нефти продукта;

• проведение факторинга по отношению к величине дебиторской задолженности;

• обязательное внедрение новых инновационных технологий;

• разработка и поиск дополнительных услуг, для физических лиц возможно упрощение и простота в процессе оплаты услуг.

Эффективное и разумное использование оборотных средств приводит к повышению платежеспособности и финансовой устойчивости организации. Так же тесно связанные с платежеспособностью и ликвидностью структуры баланса показатели, характеризуют оборачиваемость активов и средств.

📕 Список литературы

🖼 Скриншоты