Тема: Бухгалтерский учет и анализ оборотных активов организации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1Теоретические основы бухгалтерского учета и анализа оборотных активов

1.1Понятие оборотных активов, задачи их учета и анализа

1.2Методика бухгалтерского учета и анализа элементов оборотных активов

1.3Информационно-нормативная база оборотных активов

2Бухгалтерский учет оборотных активов ООО «НОВА-ПС»

2.1Технико-экономическая характеристика ООО «НОВА-ПС»

2.2Особенности учета оборотных активов ООО «НОВА-ПС»

2.3Формирование документооборота по учету оборотных активов ООО

«НОВА-ПС» и их внутренний контроль

3Анализ и пути увеличения эффективности оборотных активов ООО «НОВАПС»

3.1Горизонтальный и вертикальный анализ оборотных активов ООО «НОВАПС»

3.2Анализ эффективности оборотных активов ООО «НОВА-ПС»

3.3Мероприятия по повышению эффективности использования оборотных

активов ООО «НОВА-ПС»

Заключение

Список используемых источников

Приложения

📖 Введение

Если организация формирует оборотные активы за счет заемного капитала, то в кризисный период у неё может возникнуть острая нехватка необходимых средств для продолжения своей деятельности, направленной на извлечение прибыли, а это, в свою очередь, ведет к банкротству и ликвидации.

В отдельных случаях, организация может столкнуться с переизбытком оборотных активов. Данный факт финансово-хозяйственной деятельности также нельзя отнести к благоприятному. В этом аспекте раскрывается главное отличие оборотных активов от внеоборотных, так как оборотные активы должны «оборачиваться», то есть использоваться и полностью списываться в течение отчётного периода на себестоимость произведённого продукта или оказанной услуги. Организации необходимо, чтобы оборотные активы перерождались из одной формы в другую, а не имели свойства накопления или неподвижности. В противном случае, возникновение проблем в ходе функционирования неизбежно.

Актуальность исследуемой темы заключается в необходимости выработки совершенствований в вопросе эффективного использования оборотных активов, находящихся в имуществе организации. Рассмотрение бухгалтерского учета и проведение комплексного экономического анализа оборотных активов позволит выявить необходимые для экономических субъектов методы увеличения эффекта от их использования.

Целью бакалаврской работы является исследование бухгалтерского учета и анализа оборотных активов организации с теоретической и практической стороны, а также разработка мероприятий по повышению эффективности их использования.

Для реализации поставленной цели необходимо решить ряд задач:

-изучить теоретические основы бухгалтерского учета и анализа оборотных активов;

-исследовать бухгалтерский учет оборотных активов ООО «НОВА-ПС»;

-произвести анализ оборотных активов ООО «НОВА-ПС», а также разработать пути увеличения эффективности от их использования.

Объектом исследования для бакалаврской работы являются оборотные активы ООО «НОВА-ПС», занимающееся прочими строительно-монтажными работами.

Предметом исследования стал бухгалтерский учет и анализ оборотных активов организации.

Теоретическая значимость бакалаврской работы заключается в изучении научных трудов экономистов и публицистов по вопросам оборотных активов. Практическая значимость бакалаврской работы состоит в разработке путей увеличения эффективной отдачи от использования организацией оборотных активов.

Теоретической и информационной базой бакалаврской работы явились нормативно-законодательные акты, учебные пособия М.В. Мельник, В.И. Бариленко, Ю.А. Бабаева, Г.В. Савицкой, А.Д. Шеремета, и других, бухгалтерская (финансовая) отчетность ООО «НОВА-ПС» за 2016-2017 годы.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В ведении определена актуальность темы, цель, задачи, объект и предмет исследования, теоретически-практическая значимость, теоретическая и информационная база.

Первая глава бакалаврской работы посвящена теоретической основе бухгалтерского учета и анализа оборотных активов. Определено понятие оборотных активов, основополагающие задачи, которые решают учет и анализ, их методика и информационно-нормативная база.

Во второй главе рассматривается бухгалтерский учет оборотных активов ООО «НОВА-ПС». Исследована технико-экономическая характеристика ООО «НОВА-ПС», особенности учета оборотных активов организации, их документооборот и внутренний контроль.

Третья глава заключает в себе комплексный анализ состояния оборотных активов ООО «НОВА-ПС», предложение мероприятий по повышению эффективности их использования и её оценка. Комплексный анализ включает в себя исследование состава, структуры и состояния оборотных активов организации, а также проведение факторного анализа методом цепных подстановок.

В заключении бакалаврской работы подводятся итоги исследования, формулируются основные выводы по главам.

✅ Заключение

К основной проблеме при исследовании бухгалтерского учета и проведении комплексного анализа оборотных активов можно отнести определение возможных путей повышения эффективности от их использования.

От правильной организации бухгалтерского учета оборотных активов зависит результат деятельности экономического субъекта в целом. Если локальные процессы происходят неконтролируемым образом, то шансы занять лидирующее место в выбранной отрасли функционирования низки. Управляющие лица должны уделять этому особое значение. В противном случае, могут возникнуть невозвратимые последствия. Такие, как разорение и банкротство.

Комплексный экономический анализ состояния оборотных активов, представляя собой ряд аналитических процедур, на которых также должны основываться все управленческие решения, так как именно мониторинг состава и структуры данных ресурсов позволит выявить их оптимальный объем и наиболее рациональный способ использования в выбранном виде деятельности. Полученные в итоге результаты комплексного экономического анализа оборотных активов важны ещё потому, что в процессе кругооборота оборотных активов образуется прибыль, которая выступает главным источником развития экономических субъектов.

В первой главе бакалаврской работы было рассмотрено понятие оборотных активов с точки зрения различных авторов, определены выполняемые задачи и методика их бухгалтерского учета и анализа. Главной задачей является формирование достоверной информации об оборотных активах и контроль за их сохранностью. Отдельно была сформирована база информационно-нормативного обеспечения оборотных активов. Необходимо отметить, что законодательные нормативно-правовые акты, положения и другие источники, которые на них основываются, зачастую носят изменчивый характер. По этой причине, важно оперативное отслеживание изменений в законодательстве.

Во второй главе, которая занимает большую часть бакалаврской работы, была рассмотрена технико-экономическая характеристика ООО «НОВА-ПС», а также его положение на рынке прочих строительно-монтажных работ. Определено, что организация создана в 2016 году. В связи с этим, анализ основных показателей выполнен на основании данных промежуточной отчетности с разбивкой по кварталам и годовой отчетности за 2016 и 2017 года. В ходе работы было рассмотрено существующее положение дел в организации, а также выявлены изменения финансового состояния и факторы, которые вызвали данные изменения. Выручка к концу 2017 года выросла по сравнению с 2016 годом на 2,42% и составила 7 453 тыс. руб. Однако, чистая прибыль меньше на 8,95%. Объяснение этому заключается в том, что темп роста себестоимости оказанных строительно-монтажных услуг выше на 1,05%, чем названный ранее темп роста полученной выручки от реализации этих же услуг. В главе также исследованы особенности бухгалтерского учета оборотных активов ООО «НОВА-ПС». Он ведется с помощью программного

сопровождения. Правильное отражение оборотных активов имеет важное значение для организации. Дополнительно проведено формирование

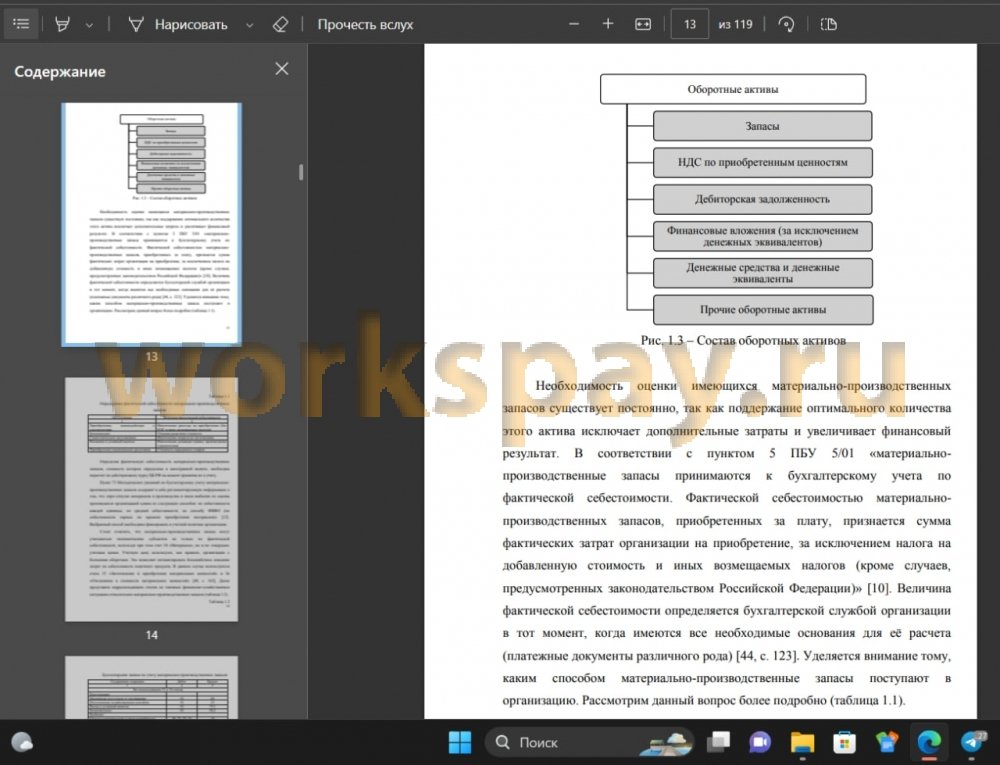

документооборота и внутреннего контроля имеющихся оборотных активов исследуемой организации. Контролю подверглись оборотные активы, остатки по которым отражены в отчетности ООО «НОВА-ПС», а именно:

-материально-производственных запасы;

-НДС по приобретенным ценностям;

-дебиторская задолженность;

-финансовые вложения за 2016 год;

-денежные средства и операции с ними.

В ходе проверки материально-производственных запасов контрольная комиссия не выявила отклонений. Был проведен контроль полноты, правильности, законности и раскрытия информации о находящихся в имуществе строительных материалов ООО «НОВА-ПС».

Проведение инвентаризации дебиторской задолженности также не выявило отклонений. Существование просроченной заложенности не зафиксировано.

Контрольные мероприятия денежных средств ООО «НОВА-ПС» были классифицированы на две области: проверка кассовых операций с наличностью и проверка банковских операций.

Относительно контролю кассовых операций, контрольная комиссия запросила последний приходный и расходный кассовый ордер, произвела сверку соответствующего регистра. Банковские операции проверялись по банковским выпискам, также был запрошен договор с обслуживающим банком. В результате, излишков и недостач не обнаружено.

Третья глава бакалаврской работы - аналитическая, включает в себя определение состава, структуры и эффективности использования оборотных активов ООО «НОВА-ПС». Проведение комплексного экономического анализа позволило установить, что оборачиваемость оборотных активов ООО «НОВА- ПС» в 2017 году составила 11,29 пункта, что на 8,54 меньше, чем в 2016 году. По этой причине предложен комплекс мероприятий, направленный на увеличения оборачиваемости оборотных активов ООО «НОВА-ПС» и повышение эффективности их использования. Эффективность мероприятий доказана расчетами.

ООО «НОВА-ПС» находится на этапе развития и при применении предложенных мероприятий сможет наращивать оборачиваемость имеющихся оборотных активов, тем самым бесперебойно продолжать свою финансово-хозяйственную деятельность.

📕 Список литературы

🖼 Скриншоты