Тема: Налоговая нагрузка организации и методы её оптимизации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты определения налоговой нагрузки организации 6

1.1Характеристика налогообложения организаций в РФ 6

1.2 Налоговая нагрузка и методики ее определения 19

2 Особенности налогообложения ООО «ЭФЕЛЬ ТОРГ» 27

2.1 Технико-экономическая характеристика ООО «ЭФЕЛЬ ТОРГ» 27

2.2 Налоговая нагрузка ООО «ЭФЕЛЬ ТОРГ» 31

3 Мероприятия по оптимизации налоговой нагрузки ООО «ЭФЕЛЬ ТОРГ» 36

3.1 Оценка налоговой нагрузки ООО «ЭФЕЛЬ ТОРГ» и мероприятия,

направленные на ее оптимизацию 36

3.2 Экономическая эффективность предложенных мероприятий 39

Заключение 45

Список используемой литературы 48

Приложение А Бухгалтерский баланс на 31.12.2021 52

Приложение Б Отчет о финансовых результатах на 31.12.2021 г. 54

Приложение В Отчет о финансовых результатах на 31.12.2020 г. 55

📖 Введение

Целью бакалаврской работы является исследование теоретических аспектов налогообложения в РФ и практики исчисления налоговой нагрузки предприятия для выработки рекомендаций, направленных на ее оптимизацию.

Для выполнения цели работы, были поставлены следующие задачи:

• провести исследование законодательной базы, касающейся регулирования налогообложения в РФ и систематизировать материал о методиках исчисления налоговой нагрузки организации;

• составить технико-экономическую характеристику объекта исследования, установить, какие налоги платит объект исследования и в каком размере, рассчитать налоговую нагрузку;

• выработать рекомендации, направленные на оптимизацию налоговой нагрузки.

Объектом исследования выступает ООО «ЭФЕЛЬ ТОРГ», а предметом исследования являются экономические отношения, возникающие между государством и субъектами хозяйствования по поводу исчисления и уплаты налогов.

Методы исследования, которые были использованы: систематизация, группировка, обобщение, анализ, сравнение, метод коэффициентов и другие.

Источниками информации о налоговых платежах объекта исследования выступают сведения, содержащиеся в налоговой отчетности и составляющие коммерческую тайну. К общедоступным источникам информации относят: бухгалтерскую отчетность за 2019-2021 гг., данные сети «Интернет», материалы, которые содержатся в нормативных актах РФ.

Структурно работа состоит из введения, трех разделов, заключения, списка литературы и приложений.

В первом разделе бакалаврской работы проведено исследование общей характеристики налоговой системы РФ, обобщены законодательные новеллы, вмененные с 1 января 2023 года, перечислены виды налогов и специальных налоговых режимов и особенности их применения. Также представлен обзор существующих методик исчисления налоговой нагрузки организации.

Во втором разделе бакалаврской работы проведена оценка техникоэкономической характеристики объекта исследования, а также детально представлен перечень налогов, уплачиваемых объектом исследования и их суммы.

В третьем разделе представлен расчет налоговой нагрузки, проведено ее сравнение со среднеотраслевым значением, выработано мероприятие, направленное на ее оптимизацию.

✅ Заключение

Задачи, поставленные в начале исследования для достижения цели, выполнены. А именно:

• проведено исследование законодательной базы, касающейся регулирование налогообложения в РФ;

• систематизирован материал, касающийся методик исчисления налоговой нагрузки организации;

• составлена технико-экономическую характеристика объекта исследования;

• установлено, какие налоги платит объект исследования и в каком размере;

• исчислена налоговую нагрузку объекта исследования и выработаны рекомендации, направленные на ее оптимизацию.

Объектом исследования было выбрано предприятия ООО «ЭФЕЛЬ ТОРГ».

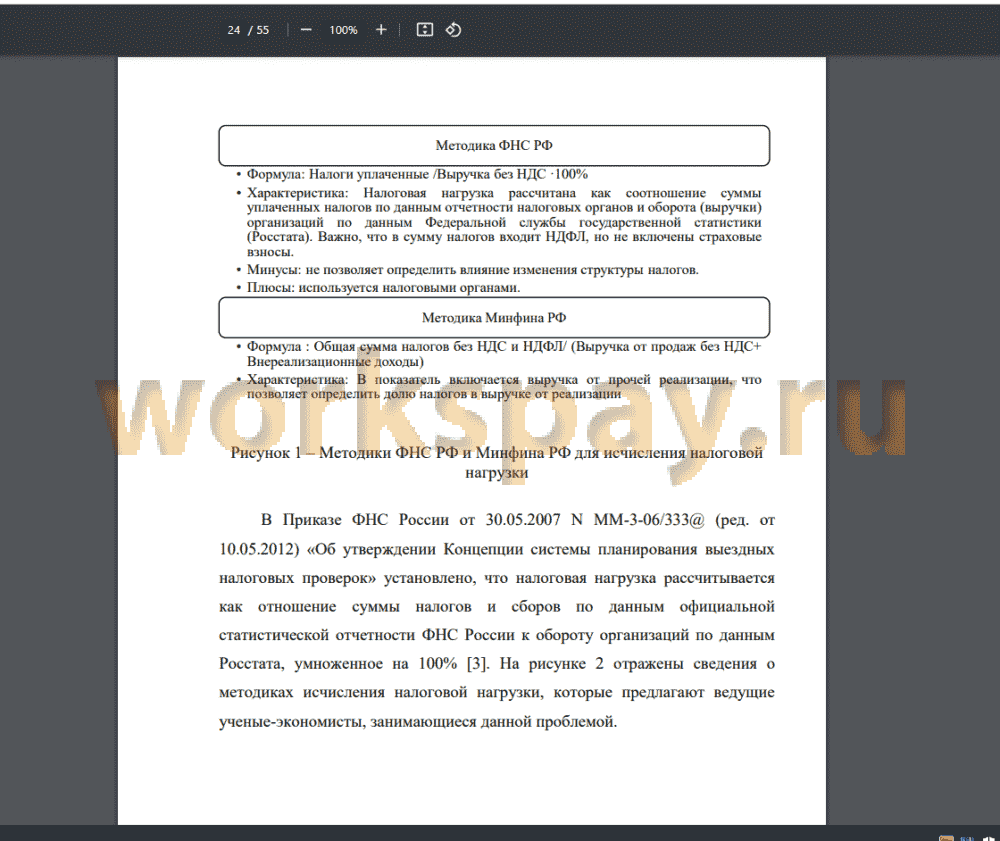

В первом разделе бакалаврской работы было проведено исследование общей характеристики налоговой системы РФ. В ходе исследования были обобщены законодательные изменения, вмененные с 1 января 2023 года, также перечислены виды налогов и специальных налоговых режимов, рассмотрены особенности их применения. В втором подразделе установлено, что согласно Концепции выездных налоговых проверок, организации должны самостоятельно определять уровень налоговых рисков, исчисляться свою налоговую нагрузку. В этом же подразделе представлен обзор существующих методик исчисления налоговой нагрузки организации и установлено, что основной методикой является методика, предлагаемая ФНС РФ.

Во втором разделе бакалаврской работы была осуществлена техникоэкономическая характеристика ООО «ЭФЕЛЬ ТОРГ». В целом деятельность ООО «ЭФЕЛЬ ТОРГ» является успешно развивающейся. Об этом свидетельствует значительный прирост чистой прибыли к 2021 году: 50,69%. Это высокий уровень, который был достигнут, несмотря на массовые ограничения во время ковида, сокращение величины арендной платы, неплатежеспособность арендаторов и т.д.

Также в этом разделе детально представлен перечень налогов, уплачиваемых объектом исследования и их суммы. К налогам относится: налог на прибыль, НДС, НДФЛ, Земельный налог, налог на имущество, транспортный налог. Общая величина уплаченных за 2021 год налогов составляет 20494 тыс. руб.

В третьем разделе представлен расчет налоговой нагрузки, проведено ее сравнение со среднеотраслевым значением, выработано мероприятие, направленное на ее оптимизацию. Так, уровень фактической налоговой нагрузки ООО «ЭФЕЛЬ ТОРГ» за 2021 год составил 33,07% при среднеотраслевой значении 21,8%. Поэтому предприятию рекомендовано перейти на упрощенную систему налогообложения. Предприятие удовлетворяет всем критериям, ему рекомендовано выбрать объект «доходы». В этом случае налоговая нагрузка планируемая составит 14,8%, это ниже среднеотраслевого значения, однако рекомендуемая мера является легитимной и приемлемой для организации.

Таким образом, в рамках данной бакалаврской работы было выявлено, что налоги представляют особые интерес как государства, так и бизнеса. Для целей контроля за применением механизмов оптимизации налоговых платежей, ФНС РФ разработала Концепцию планирования выездных налоговых проверок, согласно которой организация может провести самообследование и установить, насколько велики налоговые риски для нее. В части показателей, которые необходимо рассчитать для установления высокой степени вероятности проведения выездной налоговой проверки, имеется налоговая нагрузка, которая по методике ФНС РФ определяется как отношение суммы уплаченных налогов в выручке предприятия за тот же период. Причем особенностью данной методики является включение всех налогов, даже НДФЛ, в числитель данной формулы.

Однако у организации имеются ряд легитимных способов снижения налоговой нагрузки без возникновения дополнительного налогового риска. К ним относятся: применение налоговых льгот, специальных налоговых режимов и т.д. Использование данных мер позволит обеспечить сокращение сумм налоговых платежей, а значит часть непотраченных средств может быть использована на развитие субъекта хозяйствования.

📕 Список литературы

🖼 Скриншоты