Тема: Совершенствование системы управления логистическими издержками (на примере ООО «Волжский кристалл»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты системы управления логистическими издержками

организации 6

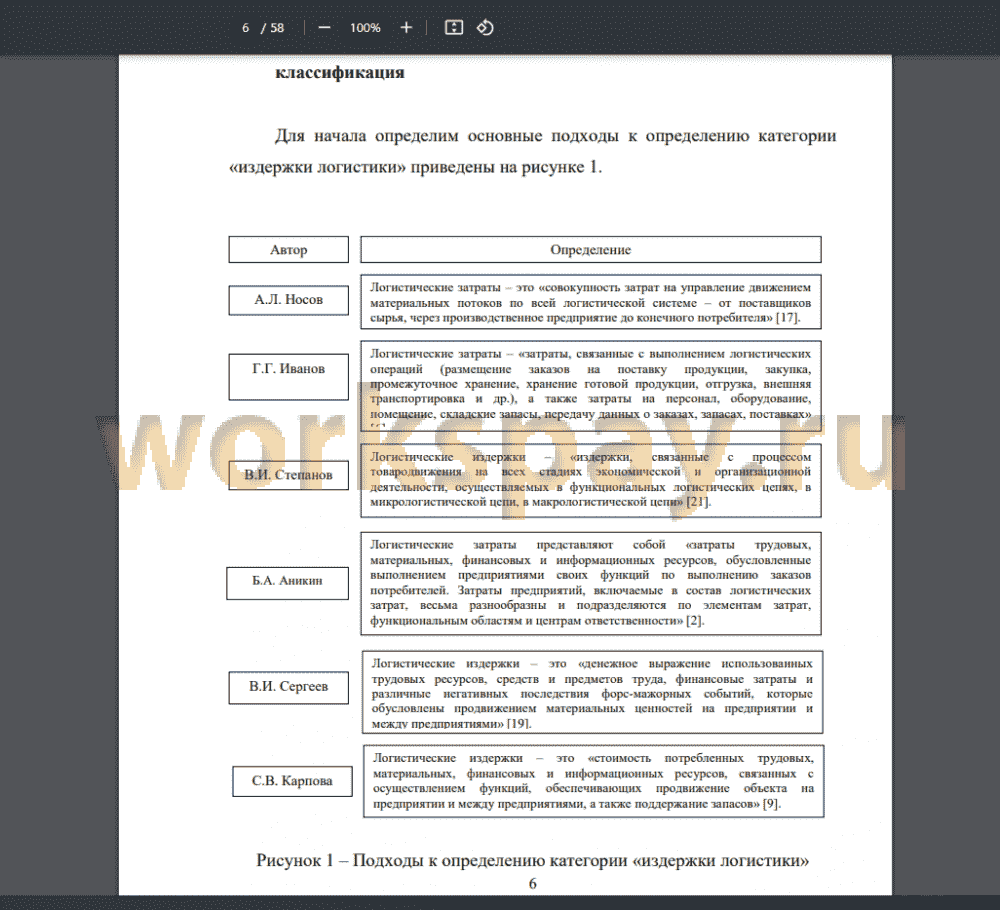

1.1 Логистические издержки организации: сущность и классификация 6

1.2 Система управления и методы анализа и оптимизации логистическими

издержками организации 14

2 Анализ системы управления логистическими издержками ООО «Волжский

Кристалл» 25

2.1 Общая финансово-экономическая характеристика ООО «Волжский

Кристалл» 25

2.2 Анализ логистических издержек предприятия 36

3 Направления совершенствования системы управления логистическими

издержками ООО «Волжский кристалл» 45

3.1 Разработка мероприятий по совершенствованию логистической

деятельностью с целью сокращения логистических затрат 45

3.2 Оценка эффективности предложенных мероприятий 49

Заключение 54

Список используемых источников 56

Приложение А Сравнение финансовой отчетности и отчетности логистики 58

📖 Введение

Изучается также влияние таких затрат на ценообразование товарной продукции, предоставляемых услуг, что связано с установкой конечной стоимости товара и с экономическим результатом деятельности предприятия. Проведение анализа логистических затрат позволяет получить информацию категорий издержек: трудовые, материальные и др., отражающих деятельность логистического предприятия и уровень исполнения заказов. Используемые на практике классические методы оценки основных видов издержек, как правило, не в полной объеме отражают реальную информацию, по которой можно провести анализ затрат на исполнение совокупности логистических операций.

Основной вопрос при управлении затратами в логистической деятельности - это сокращение затрат на пути следования товара от производителя к потребителю. Рациональная организация движения товара обеспечивает сокращение логистических затрат, повышает рентабельность деятельности логистического предприятия и, соответственно, конкурентоспособность.

Во многие теоретических источниках и российских, и зарубежных отражены исследования по логистическим издержкам, их содержанию. Наиболее значимыми можно назвать работы таких авторов, как О.А. Александров и др.

Несмотря на значительное внимание, уделяемое научным сообществом аспектам управления логистическими затратами на практике, остается еще много не решенных вопросов.

Цель исследования заключается в совершенствовании системы управления логистическими издержками на основе результатов их анализа.

Достижение поставленной цели возможно посредством решения следующих задач:

• изучить сущность и классификацию логистических издержек;

• охарактеризовать систему управления логистическими издержками организации;

• провести анализ системы управления логистическими издержками ООО «Волжский Кристалл»;

• рассмотреть направления совершенствования системы управления логистическими издержками ООО «Волжский Кристалл».

Объектом исследования выступает общество с ограниченной ответственностью «Волжский Кристалл».

Предметом исследования являются логистические издержки, возникающие в процессе производства и реализации продукции.

При проведении данной исследовательской работы применялись методики прогнозирования, обработки статистических данных, факторного анализа, дедукции.

Работа проводилась на основе научных разработок, методической литературы, справочников, исследований российских и зарубежных деятелей науки; использовались данные бухгалтерской отчетности ООО «Волжский Кристалл» за период с 2020 г. по 2022 г. включительно, нормативно-правовая база российского законодательства.

Работа состоит из введения, трёх разделов, заключения и библиографического списка.

✅ Заключение

Управление в логистической деятельности опирается на основной инструмент, определяющий эффективность деятельности - это объем логистических расходов, анализ этих расходов, их состав, что позволяет принять верные экономические решения. Логистические затраты во многом определяют экономические показатели деятельности предприятия, способность противостоять конкурентам. Снижая уровень логистических затрат, тем самым обеспечивается финансовая стабильность и независимость производственного объекта.

Второй раздел данной исследовательской работы посвящен анализу логистической деятельности в ООО «Волжский кристалл». В этой компании организована работа на уровне отделов по управлению движением произведенной продукции, функциями которых являются: реализация товаров, обеспечение снабжения для бесперебойной работы предприятия материальными ценностями и сырьем, функционирование складского подразделения, организация и контроль производственной деятельности по выпуску качественной продукции в нужном объеме и ассортименте.

В логистической деятельности ООО «Волжский кристалл», было выявлено существование определенных проблем, а именно:

- в деятельности рассматриваемой организации имеет место несоблюдение сроков, равномерной интервальности поставок в области качественных критериев;

• оборот готовой продукции имеет динамику сокращения, что является следствием роста количества данной продукции;

• издержки логистической деятельности также имеют динамику увеличения.

В третьем разделе работы ООО «Волжский кристалл» в сфере логистической деятельности были установлены некоторые проблемы в системе управления распределением произведенного товарного продукта, устранение которых обеспечит повышение эффективности деятельности компании. В качестве предложения в ООО «Волжский кристалл» можно рассмотреть соблюдение указанного норматива на этапе выпуска продукции, тогда в ООО «Волжский кристалл» будет обеспечено бесперебойное производства, а как следствие и эффективное распределение уже готовой продукции. Для того, чтобы применить предлагаемое мероприятие необходимо для начала сравнить тот остаток продукции, которая находится на складе ООО «Волжский кристалл» в конце отчетного периода и остаток, который необходимо рассчитать с учетом приведенного ранее норматива.

Результатом введения такого предложения для ООО «Волжский кристалл» станет рост выручки от продаж своего продукта на сумму в 3675 тыс. руб., также вырастет оборачиваемость готового товарного продукта, произведенного ООО «Волжский кристалл», длительность оборачиваемости снизится.

📕 Список литературы

🖼 Скриншоты