Тема: Особенности бухгалтерского учета и аудита деятельности некоммерческой организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы бухгалтерского учета и аудита деятельности

некоммерческих учреждений 8

1.1 Понятия, структура и типы некоммерческих учреждений 8

1.2 Нормативно-правовое регулирование и организация бухгалтерского учета

в некоммерческих учреждениях 15

1.3 Особенности осуществления аудита деятельности некоммерческих

учреждениях 17

2 Организационно-методологические особенности бухгалтерского учета в ФКГУ

УВО ВНГ России 23

2.1 Технико- экономическая характеристика ФКГУ УВО ВНГ России 23

2.2 Документирование и организация бухгалтерского учета в ФКГУ УВО

ВНГ России 27

2.3 Аналитический и синтетический учет основных операций в ФКГУ УВО

ВНГ России 31

3 Аудит деятельности ФКГУ УВО ВНГ России и рекомендации, направленные

на совершенствование бухгалтерского учета 39

3.1 Внутренний финансовый аудит ФКГУ УВО ВНГ России 39

3.2 Рекомендации по совершенствованию практики ведения бухгалтерского

учета в ФКГУ УВО ВНГ России 43

Заключение 46

Список используемой литературы 49

Приложение А Положение об учетной политике федерального государственного

казенного учреждения «Управление вневедомственной охраны войск национальной гвардии Российской Федерации по Омской области» 54

Приложение Б Бухгалтерский баланс на 01.01.2020 г 56

Приложение В Бухгалтерский баланс на 01.01.2021 г 61

Приложение Г Бухгалтерский баланс на 01.01.2022 г 65

Приложение Д Платежное поручение от 02.12.2022 г 68

Приложение Е Выписка по счёту от 02.12.2022 г 69

Приложение Ж Журнал операций за 01.12.2022 г.-30.12.2022 г 70

Приложение И Выдержка из Положения об учетной политике 71

Приложение К График документооборота 73

Приложение Л Рабочий план счетов учреждения 76

Приложение М Расчет среднедневного заработка по отпуску от 26.07.2021 г. . 77 Приложение Н Расчетная ведомость № 45 за июль 2021 г 78

Приложение П Накладная на внутреннее перемещение объектов нефинансовых активов от 19.08.2021 г 79

Приложение Р Накладная на отпуск материалов (материальных ценностей) на сторону № 00000041 от 08.11.2019 г 80

Приложение С Акт о списании объектов нефинансовых активов № 00000000481 от 03.12.2019 г 81

Приложение Т Акт о приеме-передаче объектов нефинансовых активов № 00000062 от 27.05.2019 г 82

Приложение У Ведомость № 00000019 от 08.11.2019 г 83

Приложение Ф Требование-накладная № 00000005 от 23.08.2019 г 84

Приложение Х Приходный ордер на приемку материальных ценностей № 00000052 от 08.11.2019 г 85

Приложение Ц Акт о списании материальных запасов № 00000047 от 11.11.2019 г 86

📖 Введение

Система учёта современных бюджетных некоммерческих учреждений демонстрирует, что руководству важно реагировать на внешние и внутренние направления деятельности.

Эффективность функционирования некоммерческого бюджетного учреждения обеспечивается лишь в том случае, когда полученные в процессе деятельности доходы превышают произведенные расходы. Финансовый результат позволяет оценить результативность деятельности. В процессе проведения контрольных процедур должна быть подтверждена достоверность данных для правильного начисления величины доходов и расходов по источникам их образования и видам деятельности. Также должен быть осуществлен контроль за правильности формирования и использования бюджетных средств.

Система учёта и аудита бюджетных некоммерческих учреждений выступает в качестве ключевого места, так как её корректное функционирование влияет на конечный финансовый результат.

От объективности и достоверности информации, формируемой бухгалтерией некоммерческого учреждения, зависят: размер суммы полученных доходов и расходов, величина исчисленных налогов и другие показатели финансово-хозяйственной деятельности некоммерческого учреждения.

Различных пользователей бухгалтерской отчетности в большей степени интересуют показатели результатов деятельности некоммерческого учреждения. Поэтому особое значение приобретает как внешний, так и внутренний контроль процесса формирования и использования доходов. Следовательно, возрастает значение учета и аудита деятельности некоммерческих учреждений, а также эффективности финансовой и хозяйственной деятельности.

Этим и обусловлена актуальность проводимых исследований в бакалаврской работе.

Цель работы - исследование особенностей процессов бухгалтерского учёта и аудита деятельности некоммерческого учреждения.

Для того, чтобы достичь цели, необходимо решить следующие задачи:

- представить понятие, структуру и типы некоммерческих учреждений;

- обозначить нормативное и правовое регулирование и организации

- бухгалтерского учёта в некоммерческих учреждениях;

- обозначить особенности аудита деятельности некоммерческих

- учреждений;

- представить технико-экономическую характеристику

некоммерческого

- учреждения;

- описать процесс документирования и организации бухгалтерского учёта;

- описать аналитический и синтетический учёт основных операций в

- некоммерческом учреждении;

- провести внутренний финансовый аудит в ФКГУ УВО ВНГ России;

- обозначить рекомендации по совершенствованию практики ведения бухгалтерского учета в ФКГУ УВО ВНГ России.

Объект исследования - деятельность ВКГУ УВО ВНГ России.

Предмет исследования - ведение бухгалтерского учёта и аудита в некоммерческом учреждении.

Теоретической и методологической основой для исследования послужили работы учёных, а в качестве информационной базы выступили публичные данные о хозяйственной деятельности ВКГУ УВО ВНГ России.

При написании работы были использованы следующие методы:

- анализа,

- синтеза,

- дедукции,

- индукции,

- интерпретации,

- числовой,

- сверки,

- формальной проверки,

- арифметической проверки....

✅ Заключение

Исследования, проведенные в главе 1 позволили сделать следующие выводы.

Процесс регистрации учреждения бюджетного некоммерческого направления учредителями и участниками устанавливает виды экономической деятельности учреждения.

Некоммерческие организации создаются в целях достижения образовательных, научных и благотворительных целей, удовлетворения интеллектуальных и иных нематериальных потребностей граждан, а также иных целей, направленных на достижение общественных благ.

Организации коммерческого направления существуют за счет своей прибыли. Некоммерческие организации осуществляют свою деятельность за счет целевого финансирования и пожертвований в добровольном порядке.

Состав нормативного обеспечения учета и аудита деятельности некоммерческих учреждений включает в себя нормативные документы прямо или косвенно связанные с учетом и контролем результатов деятельности некоммерческого учреждения. В настоящее время место результатов деятельности некоммерческого учреждения в системе нормативно-правового регулирования учета, отчетности и аудита в России не определено, следовательно, имеется резерв для повышения информативности бухгалтерской финансовой отчетности.

Правильно обозначенная цель аудита, решение конкретных задач в процессе ее достижения, а также выбор эффективных приемов и способов проверки способствует действенности и эффективности осуществляемого аудита результатов деятельности некоммерческого учреждения организации. Объектом аудита при использовании способа проверки результатов деятельности некоммерческого учреждения являются проведение процедур проверки результатов деятельности некоммерческого учреждения организации, а также хозяйственные операции с ними, отраженные в первичных документах, учетных регистрах, формах бухгалтерской и статистической отчетности, других источниках информации.

Целью аудита результатов деятельности некоммерческого учреждения является установление их фактического наличия в организации, сохранности, учета и эффективности использования. В ходе аудита изучают объекты результатов деятельности некоммерческого учреждения организации, устанавливают наличие излишних, неиспользуемых объектов и создают меры по улучшению использования имеющихся результатов деятельности некоммерческого учреждения.

По результатам исследования в разделе 2 были сделаны следующие выводы:

- в ФКГУ «УВО ВНГ России по Омской области» ответственность за ведение бухгалтерского учёта с полным соблюдением правил ведения хозяйственных операций несет руководитель организации;

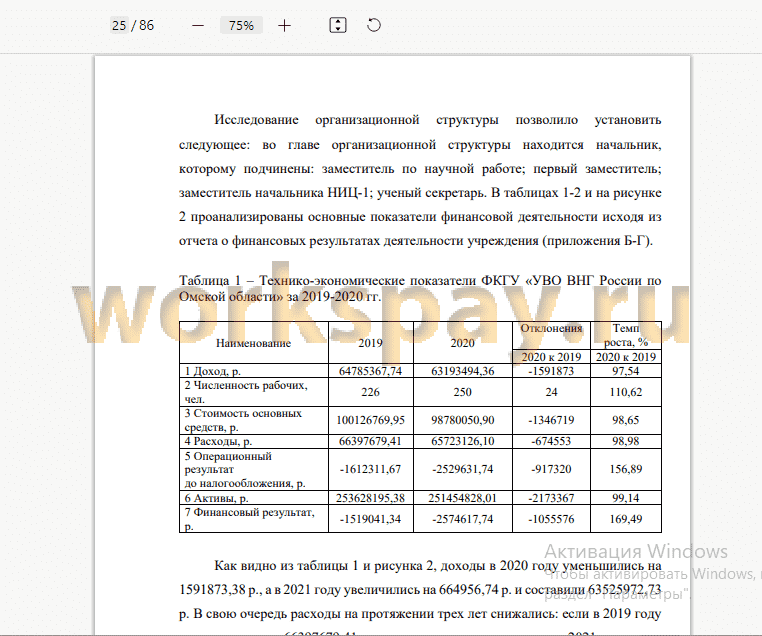

- доходы в 2020 году уменьшились на 1591873,38 р., а в 2021 году увеличились на 664956,74 р. и составили 63525972,73 р. В свою очередь расходы на протяжении трех лет снижались: если в 2019 году они составляли 66397679,41 р. и превышали доходы, то в 2021 году они составили 62470370,32 р., что меньше доходов, полученных в 2020 году;

- численность персонала в динамике 3-х лет увеличивалась и в 2021 г. составила 272 чел.;

- стоимость основных средств снизилась на 3476886,79 р. и составила 96649883,16 р. в 2021 г.;

- увеличение величины доходов по отношению к расходом привело к увеличению операционного результата до налогообложения, который в 2021 г. составил 1055602,41 р.;

- стоимость активов снизилась на 4107661,44 по причине снижения основных средств на 3476886,79 р. в 2021 г.;

- финансовый результат в 2021 г. увеличился на 2572790,75 р. до 1053749,41 р. в 2021 г.

В ФКГУ «УВО ВНГ России по Омской области» ответственность за ведение бухгалтерского учёта с полным соблюдением правил операций несет руководитель организации.

По данным исследования документального оформления результатов деятельности ФКГУ УВО ВНГ России по Омской области было установлено, что учёт осуществляется конкретно по документальным данным в рамках ведения хозяйственных операций.

Данные, представленные по операциям в ФКГУ «УВО ВНГ России по Омской области» демонстрируют, что расчетные операции осуществляются в рамках соответствия законодательству Российской Федерации на основе следующей первичной документации: платежное поручение, журнал по операциям, журнал операций по банковскому счету. Регистрация операций в ФКГУ «УВО ВНГ России по Омской области» осуществляется на ежедневной основе и осуществляется формирование выписки по окончанию рабочего дня.

По результатам аудита проводок по операциям в расчете среднедневного заработка и расчетной ведомости отклонений ни по операциям, ни по суммам установлено не было.

В документах по учету деятельности не было обнаружено недостатков как по оформлению документов, так и по расчетным операциям. Однако, сам внутренний аудит в ФКГУ УВО ВНГ России не осуществляется, а это является существенным недостатком для контрольной деятельности самого учреждения.

Таким образом, в качестве рекомендаций по совершенствованию практики ведения бухгалтерского учета в ФКГУ УВО ВНГ России определены следующие: создание отдела по контролю и аудиту, разработка регистра по учету материальных активов.

Предложенные рекомендации позволят осуществлять внутренний аудит и поддерживать высокий уровень учета основной деятельности.

📕 Список литературы

🖼 Скриншоты