Тема: Бухгалтерский учет и аудит финансовых результатов хозяйственной деятельности торговой организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Аннотация

Введение 5

1 Экономико-правовые аспекты бухгалтерского учета и аудита финансовых

результатов хозяйственной деятельности торговой организации 8

1.1 Экономическая сущность финансовых результатов 8

1.2 Нормативно-правовое регулирование и организация бухгалтерского

учета финансовых результатов торговой организации. 12

1.3 Нормативно-правовое регулирование и направления аудита

финансовых результатов торговой организации 19

2 Учет финансовых результатов хозяйственной деятельности ООО

«Промсервис». 24

2.1 Технико-экономическая характеристика ООО «Промсервис» 24

2.2 Бухгалтерский (финансовый) учёт финансовых результатов от основной деятельности торговой организации 38

2.3 Бухгалтерский (финансовый) учёт финансовых результатов от прочей

деятельности торговой организации 42

3 Аудит финансовых результатов организации 45

3.1 Аудит финансовых результатов 45

3.2 Рекомендации, направленные на совершенствование их учета в ООО

«Промсвервис» 51

Заключение 54

Список используемых источников. 57

Приложение А Показатели, формирующие отчет о финансовых результатах 65

Приложение Б Алгоритм формирования отчета о финансовых результатах . 66

Приложение В Бухгалтерский баланс организации ООО «Промсервис» 67

Приложение Г Отчет о финансовых результатах ООО «Промсервис» 68

Приложение Д Отчет о финансовых результатах ООО «Промсервис» 69

Приложение Е Анализ состава и структуры главных технико-экономических

показателей 70

Приложение Ж Анализ динамики и структуры основных технико-экономических показателей 71

Приложение И Анализ динамики финансовых результатов 72

Приложение К Распределение прибыли 73

Приложение Л Перечень прочих доходов и расходов 74

Приложение М Общая стратегия аудита финансовых результатов 75

Приложение Н План аудита финансовых результатов организации 76

📖 Введение

члена, коллектива или инвестора. Также это относится и на каждого работника, и остальные предприятия, с которыми у данного хозяйствующего субъекта есть договорные отношения.

Отрицательным финансовым результатом является убыток – это

превышение расходов экономического субъекта над его доходами в рамках одного отчетного периода.

Нехватка означает, что организация не создала действенный план или же действия на получение прибыли.

Актуальность данной бакалаврской работы подтверждается тем, что получение финансовых результатов, в частности прибыли в результате деятельности является обязательным условием деятельности организации и ее роста в современной экономике.

Главная цель работы - изучение методологии и практики бухгалтерского учета и аудита в части формирования отчетных показателей финансовых результатов хозяйствующего субъекта, а также разработка рекомендаций по их улучшению ее деятельности.

Для достижения поставленной цели необходимо решить следующие

задачи:

− изучить экономическую сущность финансовых результатов;

− рассмотреть нормативные и законодательные акты и задачи,

регулирующие бухгалтерский учет и аудит финансовых результатов;

− предоставить технико-экономическую характеристику ООО «Промсвервис»;

− изучить методику учёта финансовых результатов организации от основной и прочей деятельности;

− предоставить методику аудита финансовых результатов.

Объектом исследования бакалаврской работы является ООО

«Промсервис».

Финансовый учет, аудит и анализ финансовых результатов организации, а также их отражение бухгалтерской (финансовой) отчетности – являются предметом в этом исследовании.

В основе этого исследования включена последняя редакция нормативно-правовой базы, которая упорядочивает бухгалтерский учет, аудит финансовых результатов, а также формирует бухгалтерскую (финансовую) отчетность в Российской Федерации. Также были использованы различные авторские методики российских экономистов, в том числе - Л.И. Воронина, Н. А. Лытнев и В.И. Щербакова, профессиональные периодические издания и ресурсы Интернета.

Теоретическим методом научного познания экономического субъекта является проведенный анализ деятельности, из которого можно сделать вывод о работоспособности организации.

Бакалаврская работа включает введение, три раздела с исследованием, заключение, список используемых источников и приложения. В первом разделе бакалаврской работы описаны теоретические аспекты финансовых результатов: рассмотрена нормативно-правовая база, регламентирующая учет

и аудит финансовых результатов, а также изложены задачи учета и аудита финансовых результатов....

✅ Заключение

убыток в отчетном периоде хозяйственной деятельности торговой

организации, который показывает эффективность (или убыточность) работы

хозяйствующего субъекта.

Прибыль - это экономическая категория, отражающая чистый доход

организации, реализованный в процессе хозяйственной деятельности и есть

основной источником самофинансирования, и дальнейшего роста, а также

является важным источником прироста рыночной стоимости хозяйствующего

субъекта. Убыток - это превышение расходов экономического субъекта над

его доходами в рамках одного отчетного периода. Исходя из этого, главной

целью хозяйствующего субъекта является получение прибыли, т.к. это

главный рычаг функционирования экономического субъекта. Прибыль имеет

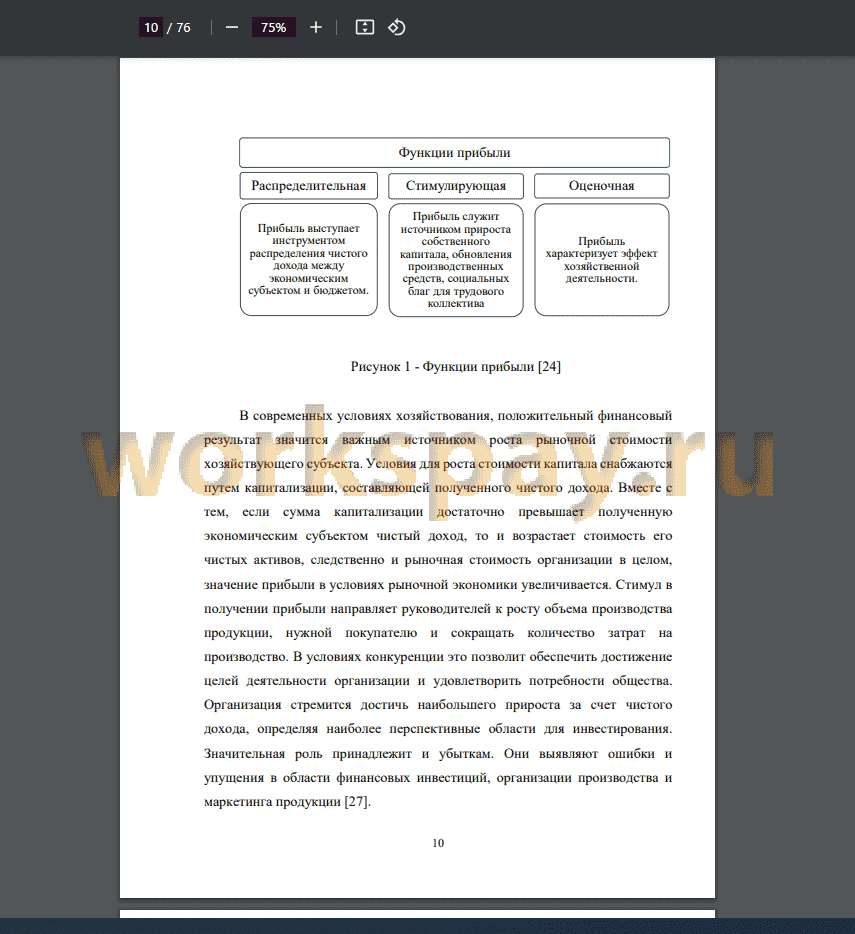

3 функции: распределительную, стимулирующую и оценочную, а также

делится на 3 вида - бухгалтерская прибыль, экономическая и нормальная.

Нормативно-правовая документация, регулирующая ведение бухгалтерского учета финансовых результатов подразделяются на пять уровней. В зависимости от назначения и статуса нормативные документы в Российской Федерации имеют многоуровневый характер.

Основными документами, регламентирующими учет финансовых

результатов, являются Федеральный закон № 402-ФЗ «О бухгалтерском

учете», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации»

и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Учет финансовых результатов отражается на счете 99 «Прибыли и

убытки» - он предназначен для обобщения информации о формировании

конечного финансового результата деятельности организации в отчетном

году, более раскрыто и информативно можно увидеть в отчете о финансовых

результатах.

Основными задачами бухгалтерского учета финансовых результатов

являются: правильное отражение выручки организации и своевременное

формирование доходов и расходов организации.

Законодательно-нормативные документы, регулирующие аудит

финансовых результатов, подразделяются на 4 уровня.

Основными документами, регламентирующими аудит финансовых

результатов, проводится на основании Федерального закона № 307-ФЗ «Об

аудиторской деятельности» и Международных стандартов аудита.

Одни из главных задач при проверке финансовых результатов - это

проверка, насколько правильно отражена на счетах учета прибыли или убытки

от продаж (90 счет «Продажи»); проверка, насколько правильно отражена на

счетах учета прочие доходы и расходы (91 счет «Прочие доходы и расходы»);

проверка правомерности использования чистой прибыли хозяйствующего

субъекта.

Организация работает с прибылью от основной деятельности. Вид

деятельности закреплен уставом организации, ООО «Промсервис» получает

основную часть выручки от оптовой торговли машинами и оборудованием.

Учет прочих доходов и расходов в ООО «Промсервис» производится в

соответствии с законодательством Российской Федерации. Прочий доход

ООО «Промсервис» признается выплата процентов на остаток по расчетному

счету. Прочими расходами ООО «Промсервис» признается плата за

обслуживание счета, комиссия за вывод средств с расчетного счета и комиссии

за внешний банковский перевод.

Аудит представляет собой независимую проверку, целью которой

рассматривается выражение мнения о достоверности бухгалтерской

(финансовой) отчетности аудируемого лица.

Главная цель проверки прибыли или убытков является определение

правильности формирования бухгалтерского учета и раскрытие информации

о финансовых результатах деятельности аудируемого лица, а также

установление достоверности, принятой им учетной политики и ее соответствия действующему законодательству в части формирования информации о прибылях (убытках).

📕 Список литературы

🖼 Скриншоты