Тема: Принципы формирования и варианты оптимизации учетной политики организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретико-методологические основы формирования учетной политики предприятий 6

1.1 Принципы и подходы к формированию учетной политики предприятий в соответствии с РСБУ 6

1.2 Анализ основных отличий принципов формирования учетной политики по РСБУ и МСФО 14

1.3 Формирование учетной политики в целях МСФО 22

2 Анализ и оценка формирования учетной политики предприятий нефтяной

отрасли 34

2.1 Общая характеристика деятельности предприятий нефтяной отрасли 34

2.2 Анализ учетной политики предприятий нефтяной промышленности в

области консолидации отчетности 466

2.3 Проблемные места учетной политики в области консолидации 598

3 Совершенствование формирования учетной политики предприятиями нефтяной отрасли 69

3.1 Оптимизация учетной политики в части учета инвестиций в зависимые

компании 69

3.2 Совершенствование процесса учета финансовой и операционной деятельности ПАО «НК Роснефть» 787

Список используемой литературы 887

Приложение А Бухгалтерская отчетность ПАО «НК «Роснефть» 954

Приложение Б Бухгалтерская отчетность ПАО «Лукойл» 998

Приложение В Бухгалтерская отчетность ПАО «Татнефть» 1032

📖 Введение

В рыночной экономике государство не может предписывать всем участникам хозяйственных правоотношений одинаковые учетные схемы. Поскольку такие схемы должны однозначно соответствовать условиям модели жизнедеятельности, они уникальны для каждого предприятия. В то же время предприниматель не может слепо следовать каким-либо навязываемым ему схемам, т.к. задачи и модель его поведения сугубо индивидуальны в каждом конкретном случае.

В соответствии с государственной программой, описывающей переход РФ на международную систему финансового учета, существенное изменение претерпели походы к процессу формирования учетной политики и ее элементов. Такой подход основывается на том, что экономические субъекты, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами, самостоятельно формируют свою учетную политику. В РФ учетная политика формируется главным бухгалтером и утверждается руководителем организации. Ее обязаны придерживаться все структурные подразделения.

Учетная политика организации представляет собой совокупность способов ведения бухгалтерского учета: текущей группировки и итогового обобщения фактов хозяйственной жизни, первичного наблюдения, способы применения счетов бухгалтерского учета. Именно данным аспектом объясняется актуальность темы исследования.

Цель исследования: оценка принципов формирования учетной политики предприятий нефтяной промышленности и разработка направлений оптимизации учётной политики.

В процессе исследования необходимо решить следующие задачи:

- рассмотреть историческую перспективу появления понятия и понимания элементов учетной политики в РФ;

- охарактеризовать нормативное регулирование формирования учетной политики организаций;

- изучить преимущества и недостатки учетной политики организаций по РСБУ И МСФО;

- представить общую характеристику деятельности предприятий нефтяной промышленности;

- проанализировать формирование учетной политики предприятий нефтяной промышленности в области консолидации как по российским стандартам, так и по МСФО;

- выявить проблемные аспекты формирования учетной политики в области консолидации организаций нефтяной промышленности;

- разработать направления развития формирования учетной политики предприятий нефтяной промышленности;

- провести оценку эффективности предложенных мероприятий.

Теоретико-методологическую основу исследования составили труды таких авторов, как Романова Д.А., Ильину Т.Н., Логинова А.Ю., Алтухову Н.Ф., Дзюбенко А.Л., Лосеву А.А., Чечикова Ю.Б., Бобылеву М.П., Шафееву Ю.И., Ермолаеву А.В. и других....

✅ Заключение

Учетная политика организации являются важнейшим элементом управления предприятием. Правильно составленная учетная политика обеспечивает:

- гарантии того, что финансовая отчетность компании достоверна и в ней отражены все совершенные хозяйственные операции;

- выявление рисков, которые несет предприятие в процессе своей финансово-хозяйственной деятельности;

- поддержку стратегических решений внутри организации;

- соблюдение налогового законодательства.

Переход с национальных стандартов на МСФО включает в себя следующие этапы: оценивание необходимости перехода; обучение персонала; идентификация различимый между РСБУ и МСФО; оценивание воздействия перехода на МСФО на финансовую отчетность; формирование плана изменение существующей системы бухгалтерского учета; переход на МСФО; обеспечение тестирование и корректировки измененной системы подготовки и составления отчетности.

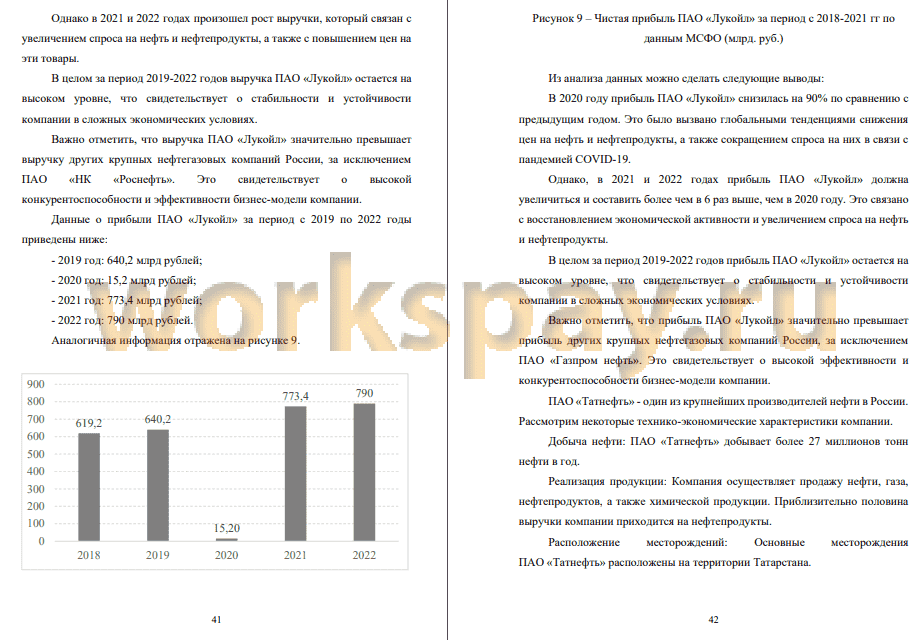

Нефтяная отрасль России является одной из ключевых отраслей экономики страны. Россия является одним из крупнейших производителей и экспортеров нефти в мире. Выбранные компании ПАО «НК «Роснефть», ПАО «Лукойл», ПАО «Татнефть», несмотря на падение показателей выручки и доходности в 2020 году, восстановили положительную динамику развития и несмотря на санкции продолжают свое успешное развитие.

Часть российских компаний нефтяной промышленности отказалась от раскрытия информации в прежней форме, например ПАО «НК «Роснефть» не раскрыла публичную финансовую отчетность по МСФО за 2022 год, а основные показатели деятельности раскрываются через пресс-релизы.

Для предприятий нефтяной промышленности в работе уточнены принципы учетной политики и раскрыты следующим образом:

Полнота отражения: Включает отслеживание всех этапов добычи, транспортировки, переработки и реализации нефти и нефтепродуктов. Это включает учет затрат на разведку, бурение, добычу, транспортировку и налоговые обязательства, связанные с добычей нефти.

Своевременность отражения: Отражение операций по добыче и переработке нефти должно происходить в соответствии с их фактическими событиями и временными рамками. Например, расходы на разработку новых месторождений должны быть учтены в моменте их возникновения.

Осмотрительность: Признание расходов связанных с добычей и переработкой нефти должно основываться на реальных расходах, учитывая специфику этой отрасли, такие как сложность процессов добычи и переменные издержки.

Приоритет содержания перед формой: Учет должен отражать реальные экономические события, такие как оценка запасов нефти и газа, исходя из их реальных объемов и ожидаемых экономических выгод, а не только исходя из правовых форм или контрактов.

Непротиворечивость: Данные аналитического учета, такие как объемы добычи, объемы запасов, затраты на оборудование, должны согласовываться с данными синтетического учета для обеспечения непротиворечивой и точной отчетности.

Рациональность: Бухгалтерский учет должен быть организован таким образом, чтобы учитывать специфику деятельности в нефтяной отрасли, уделяя внимание управлению запасами, амортизации дорогостоящего оборудования и эффективному использованию ресурсов для получения ценной финансовой информации.....

📕 Список литературы

🖼 Скриншоты