Тема: Анализ финансовых результатов деятельности компании и пути их роста (на примере ООО "Ритейл Групп")

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы анализа финансовых результатов деятельности

компании 8

1.1 Экономическая сущность финансовых результатов деятельности компании 8

1.2 Методика анализа финансовых результатов деятельности компании 14

2 Анализ финансовых результатов деятельности компании ООО «Ритейл Групп» 22

2.1 Технико-экономическая характеристика ООО «Ритейл Групп» 22

2.2 Горизонтальный, вертикальный и коэффициентный анализ финансовых

результатов деятельности ООО «Ритейл Групп» 27

3 Пути роста финансовых результатов деятельности ООО «Ритейл Групп» 38

3.1 Повышение финансовых результатов деятельности за счет выявления

резервов снижения себестоимости 38

3.2 Мероприятие по снижению просроченной дебиторской задолженности

43

Заключение 53

Список используемой литературы и используемых источников 56

📖 Введение

В настоящее время, когда речь идет о рыночной экономике, хозяйствующие субъекты мыслятся как отдельные, автономные, как в финансовом, так и в правовом отношении. Законодательство предоставляет организациям самостоятельность в выборе видов хозяйственных операций (работ или услуг), которые они планируют производить, и способа учета выручки от реализации, включая классификацию и систематизацию расходов.

Организации стремятся повысить эффективность своей производственной деятельности и конкурентоспособность своей продукции или услуг, используя современные разработки и эффективные решения. Первостепенное значение в реализации этих целей имеют учет, анализ и аудит хозяйственных операций компании. От уровня финансовых результатов зависит эффективность деятельности организации, ее способность к повышению

конкурентоспособности и положение на рынке. Особое внимание уделяется формированию и применению финансовых результатов.

Финансовый результат является завершающим этапом в цикле деятельности компании. Важнейшим фактором, определяющим результат, является эффективность производства и продаж. При улучшении финансовых показателей повышается инвестиционная привлекательность организации. Также повышается деловая активность в финансовой, производственной и социальной сферах.

Изучение и оценка финансовых результатов зависят от исследования деятельности хозяйствующих субъектов многих форм собственности, осуществляющих финансово-хозяйственную деятельность в соответствии с законодательством Российской Федерации.

Следует отметить, что постоянное наблюдение, включающее в себя всестороннее исследование недостатков, трудностей и ошибок, способствует максимальному повышению результативности финансово-хозяйственной деятельности организации. На основе этого анализа можно экономически объяснить мотивы неиспользования финансовых ресурсов, а также сформулировать альтернативные планы по улучшению хозяйственной деятельности организации и ее дальнейшего развития.

В условиях современной рыночной экономики успех бизнеса зависит от финансово-экономического климата, государственного регулирования, решений местных законодательных и исполнительных органов власти. Изучение влияния этих факторов является целью исследования хозяйственно-финансовой деятельности организации. Положительная оценка достигнутых результатов будет способствовать повышению экономической устойчивости предприятия.

E.B. Герасимова, О. В. Губина, А.В. Васильева, А.В. Малеева, Л.И. Ушвицкий, Н.П. Любушина М.А. Вахрушина Н.С. Пласкова Г.В. Савицкая, А. Д. Шеремета, Е.В. Старовойтова, Ф.О. Асяева С.В. Климова, Т.А. Лысова, А.В. Кудрявцева, С.Н. Никулина, Н.В. Гривас, А.К. Савочкина, Г.П. Сидельникова, M.M. Халидова исследовали методы анализа финансовых результатов деятельности организации. В своих научных работах они рассмотрели вопросы организации анализа финансовых результатов.

...

✅ Заключение

Своевременная и адекватная оценка финансовых результатов повышает производительность как отдельных подразделений, так и всей организации. Кроме того, это позволяет проверить правильность ведения бухгалтерского учета, оценить компетентность контрольных служб, а также гарантировать бесперебойную работу предприятия. Изучение этих результатов позволяет определить прибыльность и эффективность компании, что очень важно для сторонних финансистов, пытающихся решить, стоит ли им вкладывать в нее свои деньги.

Все рассмотренные методы анализа финансовых результатов широко применяются компаниями из разных сфер деятельности, объединяет их - один источник информации - это бухгалтерская отчетность, на основании которой считаются ключевые финансовые показатели компании. В каждом методе есть свои преимущества и недостатки, это доказывает, что выбирать одну методику для оценки финансового результата коммерческой компании некорректно.

Основным видом деятельности ООО «Ритейл Групп» является «Торговля розничная прочая в неспециализированных магазинах». ООО «Ритейл Групп» в отчетном году несмотря на снижение показателя выручки, предприятие улучшила показатели эффективности своей хозяйственной деятельности, за счет снижения затрат и повышения рентабельности продаж до средних показателей.

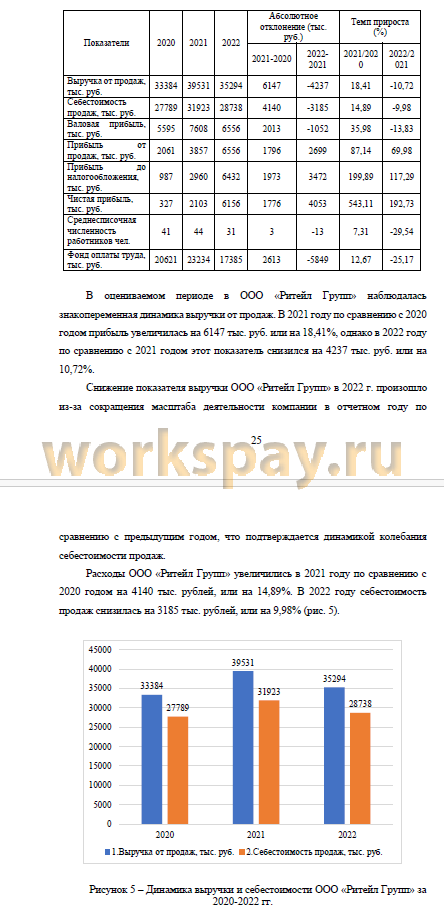

В результате горизонтального анализа были выявлена в основном положительная тенденция финансовых результатов ООО «Ритейл Групп». В течение всего анализируемого периода выручка предприятия имеет смешанную динамику сначала возрастая и потом падая, что в последствии может отрицательно сказаться на качестве финансовых результатов ООО «Ритейл Групп». В течение анализируемого периода прибыль до налогообложения и чистая прибыль у предприятия всегда положительна, и она постепенно увеличивается, в 2021 году чистая прибыль увеличилась на 543,11%, а в 2022 года она увеличилась - на 192,73%, таким образом, предприятия ООО «Ритейл Групп» финансово устойчиво за счет основной деятельности.

Вертикальный анализ также продемонстрировал такую же динамику в разрезе удельного веса. За 2021 и в 2022 годах удельный вес себестоимости продаж от основной деятельности составлял больше 86%. Расходы по основному виду деятельности в течение всего анализируемого периода были значительно выше расходов по прочей деятельности, это положительно характеризует качество расходов и их структуру на предприятия ООО «Ритейл Групп». Также можно заметить, что удельный вес себестоимости продаж значительно выше удельного веса управленческих расходов.

...

📕 Список литературы

🖼 Скриншоты