Тема: Признание для налога на прибыль расходов на приобретение основных средств

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические подходы к определению экономической и налоговой сущности амортизации основных средств …………………………….………. 7

§ 1. Развитие подходов к определению экономической сущности основных средств …………………………………………………….................................... 7

§ 2. История становления концепции амортизации. Теоретические подходы национальных школ экономики и бухгалтерского учета ……………............ 11

§ 3. Современные подходы к определению экономической сущности и функциям амортизации ……………………………………………...………… 16

§ 4. Определение сущности налоговой амортизации, ее функций ………..... 19

§ 5. Амортизационная политика государства. Эффективность механизма амортизации в современных условиях ……………………………...………... 24

Глава 2. Система признания расходов на приобретение основных средств: исследование исторического развития и анализ зарубежного опыта …….... 31

§ 1. Основные этапы развития отечественной системы признания расходов по налогу на прибыль на приобретение основных средств …………………..… 31

§ 2. Анализ действующего регулирования признания расходов по налогу на прибыль на приобретение основных средств в России ………………….….. 40

§ 3. Основные элементы системы начисления амортизации по налогу на прибыль в США и Германии ………………………………………………….. 56

Заключение ………………………………………………………….…………. 66

Список источников …………………………………………………………….. 71

📖 Введение

Для эффективного осуществления предпринимательской деятельности организации должны осуществлять постоянный контроль и совершенствование технического состояния производственной базы. В условиях рыночной экономики и жесткой конкуренции между различными производителями одним из важнейших факторов повышения эффективности и рентабельности деятельности на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве1. Как подчеркивают специалисты, в настоящее время успех и долгосрочная устойчивость хозяйствующих субъектов во многом определяется степенью их адаптации к ускоряющейся и усложняющейся динамике изменений, происходящих в среде функционирования организаций2. Одним из основных способов обновления основных средств является их приобретение у иных лиц.

Налоговая обязанность субъектов возникает прежде всего в связи с тем, что участники гражданского оборота вступают в экономические отношения. Природа данных отношений анализируется законодателем при установлении особенностей налогового регулирования. Иными словами, в основе налоговой обязанности прежде всего лежит экономическое отношение. Приобретение основных средств не является исключением: гл. 25 НК РФ подробно регулирует порядок налогообложения данного экономического процесса.

Для того чтобы правильно определить объект по налогу на прибыль, налогоплательщик должен полученные доходы уменьшить на величину произведенных расходов. Прибыль как объект налогообложения не может быть определена без правильного и точного признания расходов. Налоговый кодекс РФ содержит разные способы уменьшения прибыли на расходы по основным средствам: например, признание расходов единовременно, принятие инвестиционного налогового вычета и т.д. Однако ключевым способом определения расходов является предусмотренный в гл. 25 НК РФ механизм амортизации.

Амортизация по своей сущности является экономической категорией, которая в рамках правового регулирования налога на прибыль приобретает особую правовую природу. Основной целью выпускной квалификационной работы является исследование правовой сущности налоговой амортизации, анализ экономических и правовых аспектов признания для налога на прибыль расходов на приобретение основных средств.

Актуальность поставленной темы заключается в том, что:

Во-первых, для многих налогоплательщиков расходы на здания, оборудование и прочие основные средства являются внушительной статьей расходов по налогу на прибыль. Финансово-экономическая стабильность налогоплательщика во много зависит от выбора способа учета расходов на приобретение основных средств. В связи с этим исследование данного вопроса затрагивает экономическую и учетную сферу деятельности большинства предприятий;

Во-вторых, в настоящее время в России существует большое количество проблем, которые прямо связаны с износом основных средств: темпы обновления и модернизации основных средств остается на низком уровне, недостаточная конкурентоспособность отечественной продукции в связи с чрезмерным физическим и моральным износом оборудования, низкий уровень инвестиционной активности и т.д. Налоговая амортизация как инструмент формирования денежного фонда, освобождаемого от налогообложения, и различные элементы льготного регулирования учета расходов, которые являются механизмом привлечения инвестиций, могут стать эффективным способом разрешения данных проблем;

В-третьих, специалисты в области налогового права при рассмотрении вопросов учета расходов на приобретении основных средств не подходят к исследованию механизма амортизации комплексно. В научной литературе, посвященной вопросам налогового регулирования, редко встречаются работы, посвященные исследованию экономической природы амортизации, истории ее регулирования либо сравнительному анализу амортизационных систем иных стран.

Для успешного достижения цели были поставлены следующие задачи:

1. Провести анализ экономической природы понятий «основные средства» и «амортизация» и истории становления концепции амортизации. Рассмотреть теоретические подходы национальных школ экономики и бухгалтерского учета к определению сущности амортизации;

2. Проанализировать природу понятия налоговой амортизации, сформулировать ключевые функции налоговой амортизации;

3. Исследовать историческое развитие отечественной системы признания расходов по налогу на прибыль на приобретение основных средств. Рассмотреть действующее регулирование признания расходов по налогу на прибыль на приобретение основных средств в России;

4. Провести сравнительный анализ российской системы начисления амортизации по налогу на прибыль с системой учета расходов на приобретение основных средств в развитых налоговых юрисдикциях.

✅ Заключение

Во второй главе были рассмотрены историческое развитие и нынешнее регулирование российской налоговой системы амортизации, а также основные элементы системы учета расходов в США и Германии.

В рамках выпускной квалификационной работы были сделаны следующие выводы:

I. Выводы, сделанные по итогам анализа экономической сущности понятия «основные средства»

На основе анализа позиций экономистов сделан вывод, что единое мнение относительно соотношения понятий основных средств, основных фондов и основного капитала отсутствует. Более обоснованной представляется позиция, согласно которой данные понятия разграничиваются.

Под экономической сущностью основных средств стоит понимать материально-вещественное выражение средств труда, которые используются в производственном цикле предприятия для получения на выходе продукции, определенных работ или оказанных услуг.

II. Выводы по рассмотрению экономической природы понятия «амортизация»

В мире отсутствует единый подход к пониманию концепции амортизации и износа. Интенсивное развитие теоретических основ амортизации зародило дискуссию, в рамках которой экономисты в настоящее время продолжают определять экономическую природу понятия амортизации.

В процессе рассмотрения понятия «амортизация» делается вывод о том, что наиболее обоснованной является позиция специалистов, согласно которой амортизация является учетно-экономическим процессом, включающим постепенный перенос стоимости активов на себестоимость продукции или расходы отчетного периода, а также создание источника финансирования воспроизводства активов при переходе амортизационных отчислений в денежную форму.

III. Выводы по итогу исследования теоретических подходов к определению сущности налоговой амортизации

В § 4 главы 1 работы был сделан вывод о том, что амортизация основных средств при ее использовании в налоговых целях не изменяет свою экономическую сущность. Амортизация в налоговом учете приобретает специфические свойства и механизмы реализации своих функций, которые регулируются налоговым законодательством. Иными словами, налоговая амортизация используется для выполнения экономических функций.

В рамках исследования данного вопроса были сформулированы три основные функции налоговой амортизации: функция увеличения денежного капитала путем снижения налогооблагаемой прибыли, функция регулирования и функция планирования финансовой деятельности предприятия.

Также было дано определение понятия налоговой амортизации: налоговая амортизация — это процесс постепенного учета стоимости основного средства в качестве расходов в соответствии с положениями налогового законодательства, в результате которого путем снижения налогооблагаемой прибыли происходит формирование денежного фонда, необходимого для реализации экономических функций амортизации и удовлетворения частных интересов налогоплательщика.

IV. Выводы по эффективности амортизационной политики России

Амортизационная политика, являясь элементом инвестиционной политики государства, обеспечивает стимулирование инвестиций в обновление основных средств при помощи регулирования амортизационных процессов.

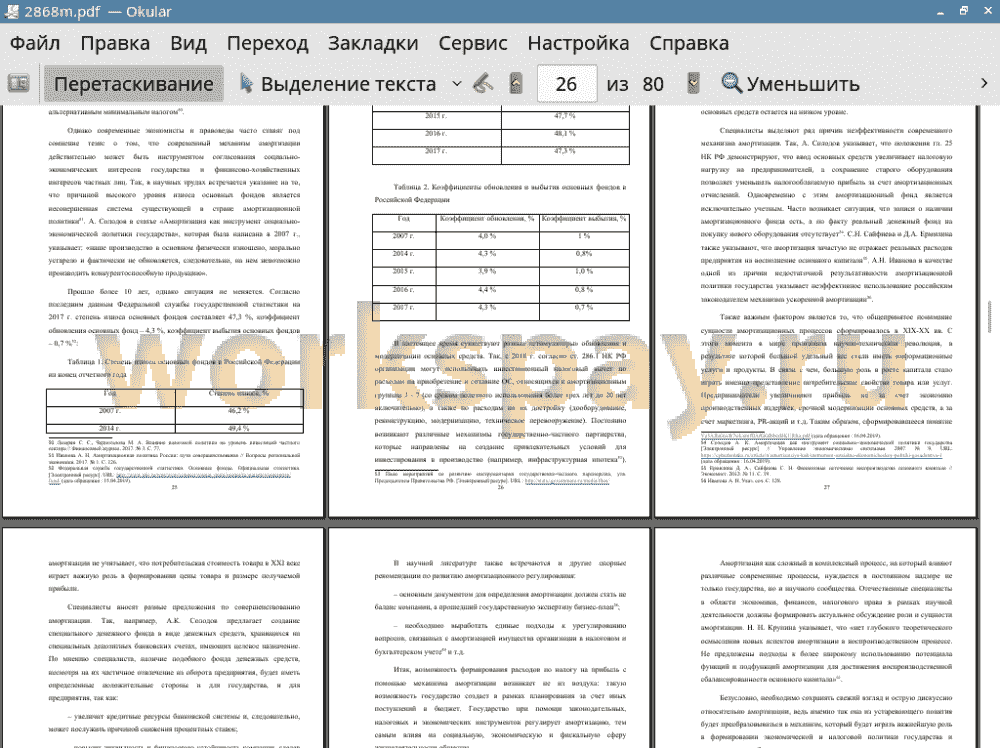

В рамках анализа эффективности амортизационной политики России и данных статистики за последние годы был сделан вывод о том, что темпы обновления и модернизации основных средств остаются на низком уровне. Были обобщены позиции специалистов по поводу причин неэффективности современного механизма амортизации. В процессе исследования позиций правоведов и экономистов был выявлен недостаток обоснованных и рациональных предложений по изменению действующего механизма амортизации.

V. Выводы по анализу исторического развития системы амортизации основных средств

Многие положения нормативных актов, регулирующих амортизацию в дореволюционный период, были во многом схожи с современным регулированием. В связи с этим было выявлено влияние существовавшего в то время регулирования на формирование действующих норм налогового законодательства, регулирующих амортизацию.

Оборот основных средств среди частных лиц и регулирование возможности учета расходов на приобретение основных средств на период существования советского государства отсутствовал. Государственные предприятия вели бухгалтерский учет амортизации в целях отслеживания эффективности использования основных средств и учета износа основных средств.

После распада СССР в связи с проведением экономических реформ возникла срочная необходимость реформации налогового законодательства, точного понимания которой в начале 1990-х г. не было. Это также отразилось и на амортизационных процессах, регулирование которых постоянно менялось подзаконными актами и очевидно носило временный и переходный характер. Логичным этапом развития системы налогообложения прибыли стал период принятия гл. 25 НК РФ.

VI. Выводы относительно системы действующего учета расходов на приобретение основных средств в целях налога на прибыль

Суть амортизации, предусмотренной гл. 25 НК РФ, состоит в том, что стоимость имущества, которое используется организацией в производственном процессе длительное время, постепенно списывается на расходы вплоть до полного списания или иного выбытия имущества. Амортизация является особым механизмом, цель которого ввести в правовое регулирование учета расходов по налогу на прибыль правила, которые сильно отличаются по своей сущности от общих правил по учету расходов.

В результате рассмотрения отдельных элементов учета расходов на приобретение основных средств был сделан вывод, что в России в настоящее время действует система налоговой амортизации, большинство элементов которой эффективно функционируют и выполняют свои задачи.

VII. Выводы, сделанные в результате анализа основных элементов системы начисления амортизации по налогу на прибыль в США и Германии

В рамках анализа были отмечены особенности американской системы налоговой амортизации: она обеспечивает быстрое списание амортизационных отчислений в течение более длительных периодов времени. Достоинства данной амортизационной системы прежде всего обеспечиваются методом убывающего баланса. Также важную роль в регулировании вопросов амортизации играет Налоговое управление США, которое имеет большие полномочия в части установления конкретных норм амортизации.

По результатам рассмотрения основных элементов системы начисления амортизации по налогу на прибыль в США и Германии были сделаны предложения по совершенствованию порядка учета расходов на приобретение основных средств в России:

– предусмотреть возможность в отдельных случаях использовать метод уменьшаемого остатка;

– разработать более детальную классификацию амортизационных групп: предусмотреть возможность объединять основные средства, которые используются в одной сфере производства, в единую группу;

– предусмотреть возможность в рамках отдельных отраслей экономики учесть расходы на приобретение основных средств в размере 50%, 75%, 100% единовременно при их вводе в эксплуатацию;

– расширить полномочия Правительства РФ по регулированию учета расходов на приобретение основных средств.

📕 Список литературы

🖼 Скриншоты