Тема: ВЗАИМОСВЯЗЬ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ И ФИНАНСОВОЙ РЕЗУЛЬТАТИВНОСТИ КОМПАНИЙ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1 8

АНАЛИЗ ОСНОВНЫХ ПОДХОДОВ И ТЕОРИЙ КСО 8

1.1. Постановка проблемы и ее релевантность 8

1.2 Концепция КСО. Основные стейхолдеры 9

1.3 КСО: выгода или потери? 11

1.4 КСО и акционеры компаний 14

1.5 Измерение КСО и отдачи от социально-экологических программ 16

1.6 Обзор исследований по данной тематике 18

1.7 Обзор существующих исследований : КСО и ценность компании 22

1.8 Выводы по главе 1 26

ГЛАВА 2 28

ВЫЯВЛЕНИЕ ВЗАИМОСВЯЗИ МЕЖДУ КСО И ФИНАНСОВОЙ РЕЗУЛЬТАТИВНОСТЬЮ 28

2.1 Гипотезы 28

2.2. Данные для исследования 29

2.2.1 Измерение КСО 29

2.2.2 Измерение финансовой результативности 31

2.2.3 Базы данных. Формирование выборки. 33

2.3 Основные переменные 37

2.4 Контрольные переменные 39

2.5 Проведение исследования 40

2.5.1 Описательная статистика 42

2.5.2 Тест на мультиколлинеарность 43

2.5.3 Анализ отдельных индустрий 45

2.6. Взаимосвязь КСО и EPS 52

2.7 Анализ результатов по индустриям 53

2.8. Рекомендации для практического применения и ограничения исследования 58

Выводы по главе 2 59

Заключение 61

Cписок Литературы 63

📖 Введение

Сейчас КСО – неотъемлемая часть стратегии и корпоративной культуры практически любой крупной компании с хорошей репутацией. Наличием сильных социальных и экологических программ уже никого не удивишь, но зато можно удивить их отсутствием. В таких условиях, когда общество оказывает сильное давление на компании, а нематериальные активы определяют весомую часть успеха, представляется важным понять ценность КСО и для самих компаний.

Целью данной работы является выявление взаимосвязи КСО и ценности компаний, где основным критерием ценности является результативность с точки зрения основных финансовых показателей. Для достижения данной цели поставлены следующие задачи:

• Анализ актуальности темы, общих подходов, классификаций и теорий о КСО и о связи КСО и финансовой результативности

• Анализ выгод, создаваемых КСО и потерь, связанных с имплементацией программ по КСО

• Исследование и сравнение методов измерения КСО и КСД компании

• Выявление взаимосвязи между КСО и финансовыми показателями компании (бухгалтерскими и рыночными)

• Анализ результатов по индустриям

• Рекомендации по практическому применению результатов исследования

Результаты данной работы могут быть полезны не только для компаний и менеджмента, но и для других стейкхолдеров, таких как, например, консультанты, ученые/исследователи, а также для других заинтересованных сторон, по нескольким причинам. Результаты этой работы могли бы показать, что организация может получить выгоды от корпоративной-социальной деятельности; это могло бы побудить компании повысить уровень социальной эффективности и больше заботиться о своей корпоративной политике, для увеличения ценности компании и финансовой результативности. Данное исследование будет также интересно для основных заинтересованных сторон, таких как акционеры и сотрудники, ведь увеличение финансовых показателей принесет им выгоды.

Кроме того, положительная связь между общей корпоративной социальной деятельностью и финансовыми показателями повысит давление стейкхолдеров на компании, которые в принципе не имеют никакой политики в области корпоративной социальной ответственности, ведь КСД в будущем окупится.

Данная работа состоит из введения, двух глав, заключения, списка литературы и приложений. В первой главе исследуется само понятие КСО, даны основные определения, выявлены выгоды от развития программ по КСО, проанализирована история и проблематика изучения данной сферы, основные вопросы, рассмотренные предыдущими исследователями. Кроме того, в первой главе обоснована ценность корпоративной социальной ответственности как для ключевых стейкхолдеров компании, так и для общества в целом. Выявлены основные выгоды от КСО для компаний : это дифференциация, создание устойчивого конкурентного преимущества, открытие новых бизнес возможностей, сокращение затрат, а также улучшение отношений с заинтересованными сторонами. В данной части работы описаны основные способы измерения корпоративной социальной ответственности: репутационные индексы, анкетирование, содержательный анализ открытых источников информации и другие. По мнению многих ученых (Sharfman, 1996; Ruf et al., 2001; van der Laan, 2008;) на сегодняшний день самой надежной мерой КСО является репутационный индекс KLD. Также в первой главе проведен анализ литературы: данный анализ систематизирует исследования, проведенные в данной области. Рассматриваются как иностранные, так и российские публикации о вопросах КСО в целом и о ее взаимосвязи с финансовой результативностью компании. Оказалось,что вопросы развития КСО стали изучаться еще в 1930-х годах, когда как о взаимосвязи КСО и финансовой результативности начали говорить в 1970-е годы, причем исследователи выявляли как позитивную(Moskowitz, 1972, Bowman and Haire,1975), так и негативную(López, Garcia and Rodriguez, 2007) взаимосвязь. Пик исследований приходится на начало XXI века, что было вызвано увеличением значимости тематики, в связи с глобализацией, растущей конкуренцией и обострением общемировых проблем.

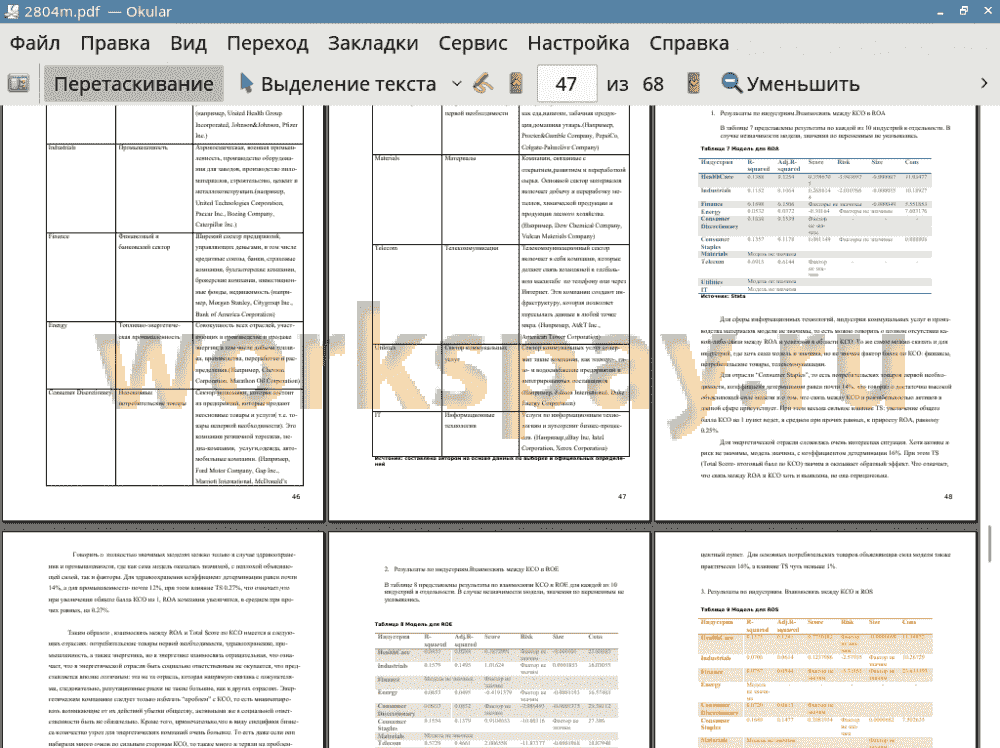

Во второй главе проведено исследовние, цель которого выявить взаимосвязь и ее характер между КСО и ценностью компании, выражающейся в финансовой результативности. Критерием ценности компании являются коэффициенты, отражающие эффективность ее деятельности: бухгалтерские (ROA, ROE, ROS) и рыночный (EPS). Мерой же корпоративной социальной деятельности был взят рейтинг социальной ответственности компаний KLD. Исследование было проведено для компаний, входящих в S&P 500. Было выявлено, что ROA,ROE,ROS положительно взаимосвязаны с КСО, когда как для EPS взаимосвязи не обнаружилось в принципе. Кроме того, построены регрессионные модели для каждой индустрии в отдельности и выявлены те сферы ведения бизнеса, где КСО связано с финансовыми показателями: здравоохранение, потребительские товары первой необходимости, промышленность, телекоммуникации и энергетика. Примечательно,что для энергетики взаимосвязь оказалась отрицательной, хоть и слабой, т.е. чем больше балл по КСО компании, тем ниже ROA и ROE. Связи между КСО и финансовыми показателями не было выявлено (модели оказались незначимыми) для следующих индустрий: финансы, неосновные потребительские товары, материалы, коммунальные услуги и информационные технологии. Это не означает, что в данных отраслях не стоит быть социально-ответственными, поскольку социальные и экологические программы приносят много других преимуществ, описанных в моей работе.

В заключении обобщаются выводы и результаты, сделанные по каждой главе в отдельности. Подчеркнуто, что в современном мире быть социально-ответственным необходимо, как для финансовой, так и нефинансовой выгоды компании. Особенно внимательными к своим программам КСО необходимо быть компаниям в отраслях, близким к конечному потребителю. Но, даже если прямой связи между КСО и финансовой результативностью компании не обнаруживается, быть социально-ответственным в современных условиях, в любом случае, необходимо для выживания на рынке, предотвращения экстримальных ситуаций, обеспечения долгосрочных выгод и для создания устойчивого конкурентного преимущества.

В ходе выполнения данной работы были использованы российские и зарубежные публикации, статьи в научных журналах, а также релевантная информация с вебсайтов о КСО. Сбор данных для практической части осуществлялся с помощью баз данных Compustat North America (данные о компаниях, финансовые данные) и MSCI ESG (данные о КСО).

✅ Заключение

В первую очередь, проанализированы выгоды и потери, создаваемые программами КСО, причем выгоды существенно перевешивают негативные аспекты. Основные преимущества, которые получают компании от программ КСО: дифференциация бренда, новые бизнес-возможности, сокращение расходов за счет более эффективного использования ресурсов, повышение репутации, привлечение талантливых сотрудников. В качестве потерь от КСО в основном называют высокие затраты, как разовые, так и постоянные. Но существуют два весомых контраргумента: во-первых, высока вероятность того, что затраты окупятся в долгосрочной перспективе; во-вторых, уменьшение количества доступных менеджерам денежных средств, снижает риск возникновения конфликта “агент-принципал”, т.к. данный конфликт возникает вокруг свободного денежного потока.

КСО – качественный, а не количественный показатель, поэтому измерить его не так просто. После изучения способов измерения КСО, таких как репутационные индексы, содержательный анализ открытых источников информации, социальный аудит, “анализ содержания”, было принято использовать в данном исследовании индекс MSCI ESG (бывший KLD), поскольку в индексе KLD представлен самый большой набор данных, который охватывает многие из основных измерителей корпоративной социальной деятельности (van der Laan, 2008).

Взаимосвязь между КСО и финансовыми показателями исследовалась еще с 70-х гг. XX века. Некоторые исследователи (Monsen,1979; Aupperle, Carroll, & Hatfield, 1985) этой взаимосвязи не находили, а те, кто утверждали, что КСО и финансовые показатели компании коррелируют, делились на три лагеря: выявившие положительную взаимосвязь(Moskowitz, 1972, Bowman and Haire,1975,), нейтральную(Alexander and Buchholz, 1978 ) и негативную(López, Garcia and Rodriguez, 2007).

Данное исследование является дополнением к уже существующим и учитывает некоторые рекомендации, указанные в прошлых исследованиях: использование риска и размера компании как контрольных переменных, проведение анализа по индустриям. В качестве показателей, отражающих финансовую результативность, используются ROE, ROA, ROS и EPS. Общая модель показала наличие взаимосвязи между ROA, ROE, ROS и качеством программ КСО американских компаний, оцененных рейтингом KLD. Эта взаимосвязь позитивная, хоть и не такая сильная, какой ожидалось ее увидеть. Никакой корреляции между EPS и развитостью КСО выявлено не было, кроме как для индустрии телекоммуникаций, где результаты нельзя назвать полностью репрезентативными в связи с малым количеством наблюдений, следовательно, результаты применимы только к конкретным компаниям, содержащимся в выборке: American Tower Corporation, CenturyLink Inc., AT&T Inc., Verizon Communications.

Также построены модели для каждой индустрии в отдельности и выявлены те сферы ведения бизнеса, где КСО связано с финансовыми показателями: здравоохранение, потребительские товары первой необходимости, промышленность, телекоммуникации и энергетика. Примечательно,что для энергетики взаимосвязь оказалась отрицательной, хоть и слабой, т.е. чем больше балл по КСО компании, тем ниже ROA и ROE. Отрасль энергетики также особенна тем,что компании, ввиду специфики бизнеса, набрали достаточно большое количество баллов по проблемным зонам КСО, в основном связанным с экологией. Тем не менее, стоит отметить, что из динамики общего балла КСО видно, что компании стараются активно минимизировать ущерб, наносимый окружающей среде. Положительная динамика корпоративной социальной ответственности видна также в сфере здравоохранения и потребительских товарах первой необходимости. Эти две отрасли находятся в непосредственной близости к потребителю, и помимо этого, один из ключевых факторов успеха для данных сфер бизнеса - доверие потребителей.

Связи между КСО и финансовыми показателями не было выявлено (модели оказались незначимыми) для следующих индустрий: финансы, неосновные потребительские товары, материалы, коммунальные услуги и информационные технологии. Это не означает, что в данных отраслях не стоит быть социально-ответственными, поскольку социальные и экологические программы приносят много других преимуществ, ключевыми из которых являются: дифференциация бренда, новые бизнес возможности, сокращение расходов, вклад в развитие общества, удовлетворение требований заинтересованных сторон, создание конкурентного преимущества, повышение репутации компании. Даже если в краткосрочной перспективе не будет получена прямая финансовая выгода, нельзя принебречь тем вкладом, который внесет КСО в разитие компании в долгосрочной перспективе.

Результаты этого исследования могут быть полезны на практике всем основным заинтересованным сторонам: акционерам, менеджерам, сотрудникам, клиентам, поставщикам. Если существует связь между КСО и финансовой результативностью, от этого будут иметь преимущества следующие группы : руководители, менеджеры, сотрудники, регуляторы и аудиторы, за счет учета данного фактора при принятии финансовых решений. Кроме того, эта работа увеличит степень понимания взаимосвязи между КСО и финансовой результативностью для различных индустрий. Результаты данного исследования указывают на то, что менеджеры могут инвестировать в программы КСО, если того требуют заинтересованные стороны, ведь негативной взаимосвязи между КСО и финансовыми показателями выявлено не было, за исключением сферы энергетики, после более детального анализа которой, все равно был сделан вывод о необходимости вкладов в КСО. Таким образом, развивая свою КСО, компании не рискуют понизить свою ценность, выраженную в финансовой результативности, и при этом имеют хорошие шансы приобрести ряд долгосрочных вывод, связанных в первую очередь с брендом и репутацией. В заключение стоит отметить, что сейчас компании зачастую имеют больше возможностей сделать мир лучше, чем государства, а уж тем более отдельные люди. Именно в руках компаний находятся ключи от перемен. Не использовать их было бы неправильным.

📕 Список литературы

🖼 Скриншоты