Тема: РАСКРЫТИЕ ИНФОРМАЦИИ БАНКОВСКИМИ ХОЛДИНГОВЫМИ КОМПАНИЯМИ И ВЕРОЯТНОСТЬ ДЕФОЛТА: ИССЛЕДОВАНИЕ ВЗАИМОСВЯЗИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. ВЕРОЯТНОСТЬ ДЕФОЛТА ..........................................................................................7

1.1 Понятие кредитного риска ..................................................................................................7

1.2 Понятие вероятности дефолта .......................................................................................... 10

1.3 Модели оценки вероятности дефолта.............................................................................. 12

ВЫВОДЫ ................................................................................................................................. 21

Глава 2. РАСКРЫТИЕ ИНФОРМАЦИИ .................................................................................. 23

2.1 Раскрытие информации как механизм корпоративного управления ........................... 23

2.2 Классификация раскрытия информации ......................................................................... 27

2.3 Законодательная база США по вопросам раскрытия информации .............................. 29

2.4 Выгоды раскрытия информации ...................................................................................... 36

ВЫВОДЫ ................................................................................................................................. 41

Глава 3. ЭМПИРИЧЕСКОЕ ИССЛЕДОВАНИЕ ВЗАИМОСВЯЗИ РАСКРЫТИЯ

ИНФОРМАЦИИ И ВЕРОЯТНОСТИ ДЕФОЛТА .................................................................... 43

3.1 Постановка проблемы исследования и формулировка гипотезы ................................. 43

3.2 Описание модели и переменных ...................................................................................... 47

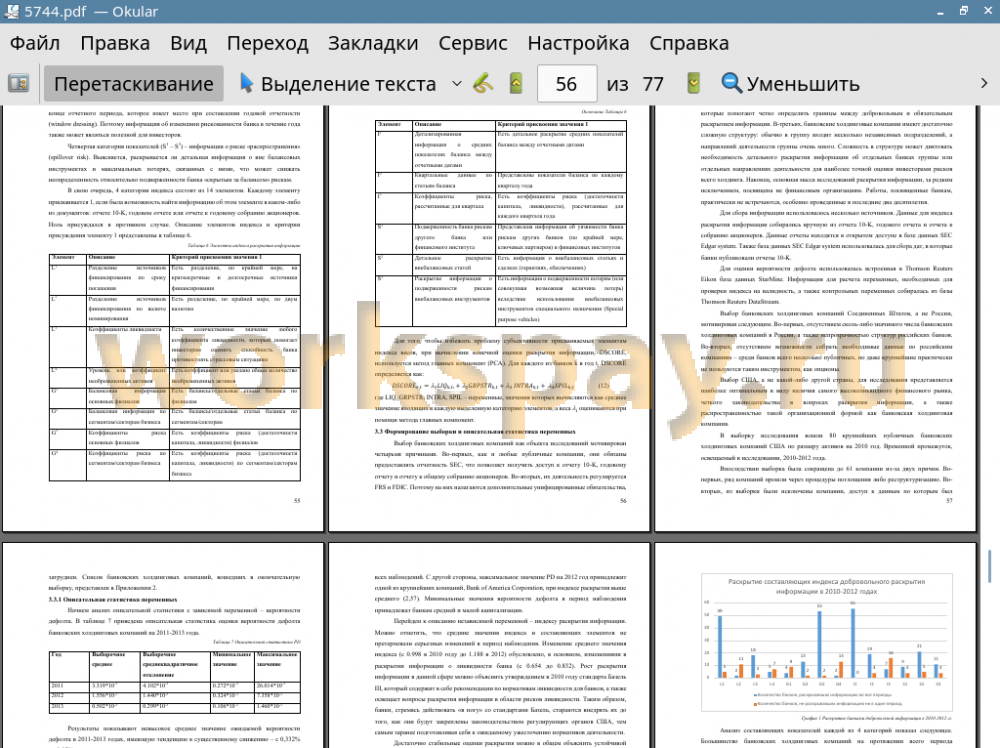

3.3 Формирование выборки и описательная статистика переменных ............................... 56

3.4 Результаты эконометрического анализа ......................................................................... 64

3.5 Выводы ............................................................................................................................... 66

ВЫВОДЫ ................................................................................................................................. 67

ЗАКЛЮЧЕНИЕ............................................................................................................................ 69

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ......................................................................... 71

ПРИЛОЖЕНИЯ ........................................................................................................................... 76

Приложение 1. Результаты регрессионного оценивания в Stata......................................... 76

Приложение 2. Банки, вошедшие в выборку ........................................................................ 76

📖 Введение

добровольной информации американскими банковскими холдинговыми компаниями и

вероятностью дефолта в последующем за раскрытием этой информации году.

Агентская проблема является одним из основных вопросов корпоративного

управления в компании. В виду различия навыков, менеджеры зачастую оказываются

намного лучше информированными о делах компании по сравнению с собственниками,

возникает информационная асимметрия между двумя этими сторонами. Недобросовестные

менеджеры, являясь более информированной стороной, подвержены оппортунистическому

поведению: так как им доступен весь объем внутренней информации, они могут

использовать данное преимущество для получения частных выгод часто во вред

благосостоянию собственников. Такой инструмент как подотчетность менеджеров, или

раскрытие информации, является одним из ключевых звеньев процесса корпоративного

управления, которое помогает бороться с этой проблемой.

События, связанные с банкротством таких крупных компаний, как Enron, Tyco и

Worldcom, заставили общественность по-новому взглянуть на проблему раскрытия

информации: в 2002 году был принят Закон Сарбейнз-Оксли, значительно ужесточивший

требования к раскрытию информации публичными компаниями. Кроме того, все большее

распространение получает добровольное раскрытие информации, что в совокупности с

обязательными требованиями позволяет говорить о транспарентности компании.

Тем не менее, раскрытие информации – это не только панацея от всех болезней, но

также и определенные издержки. Они не ограничиваются издержками на подготовку

отчетности, но также включают косвенные. Например, сведения, публично

предоставленные компанией, могут быть использованы конкурентами или же обращены

против самой компании. Множество исследований подчеркивают слишком большую цену

раскрытия информации (см. напр.: [Morgenstern, Nealis, 2004, Hartman, 2005, Hartman, 2007,

Leuz, Triantis, Wang, 2008]).

Однако исследователи акцентируют то, что более «прозрачные» компании получают

определенные выгоды. Среди них такие, как более низкая стоимость капитала [Elliott,

Jacobson, 1994, Lambert, Leuz, Verrecchia, 2007, Diamond, Verrecchia, 1991, Clarkson et al.,

1996, Botosan, Plumlee, 2002], более высокая стоимость компании [Balakrishnan et al., 2014,

Foerster et al., 2013], меньшая волатильность доходности акций [Kothari et al., 2009, Bushee,

Noe, 2000] по сравнению с компаниями, раскрывающими меньше информации.

Кроме того, раскрытие важной для инвесторов информации снижает уровень

неопределенности относительно стоимости активов банка, а, следовательно, и риски

инвестирования; уменьшает вероятность неблагоприятного отбора [Zer, 2014]. Раскрытие

информации выступает инструментом рыночной дисциплины. Менеджеры, зная, что им

необходимо предоставить полную информацию инвесторам либо же держателям долга,

должны совершать менее рисковые и более предусмотрительные операции, что снижает

риск ее дефолта. Под дефолтом понимается ситуация, когда компания не в состоянии

исполнить обязательства перед контрагентами, зафиксированные в договоре (например,

перед держателями облигаций). Поэтому можно предположить, что компании,

раскрывающие больше информации, имеют меньшую вероятность дефолта.

Вопрос влияния раскрытия информации на вероятность дефолта финансового

института, такого, как банк, являющегося, кроме того, публичной компанией, является

наименее изученным, что, в совокупности со всем сказанным выше, является причиной

выбора темы исследования.

Основной вопрос проведенного исследования был сформулирован следующим

образом: «Существует ли взаимосвязь между раскрытием информации банком в текущем

году и вероятностью его дефолта в последующем году?». Этот вопрос стал отправной

точкой для формулировки цели работы, которая заключается в том, чтобы установить

наличие и характер взаимосвязи между степенью раскрытия информации банковскими

холдингами и вероятностью дефолта. Работа выполнена в формате эмпирического исследования.

Для достижения поставленной в исследовании цели были выдвинуты следующие задачи:

• Рассмотреть понятие дефолта и проанализировать методы оценки его вероятности;

• Изучить теоретические аспекты, связанные с раскрытием информации;

• Разработать подход к оценке уровня раскрытия информации и измерению

вероятности дефолта банковских холдинговых компаний;

• Провести исследование по выявлению взаимосвязи между информационной

прозрачностью и вероятностью дефолта;

• Провести анализ полученных результатов и сделать выводы по исследованию.

Структура работы выстроена так, чтобы последовательно решить поставленные

задачи и содержит в себе вступление, три основные главы, заключение, список

использованных источников и приложения.

В первой главе приведены теоретические аспекты, связанные с кредитным риском

инвестора и вероятностью дефолта, дано его определение, а также дан обзор различных

подходов к оценке вероятности дефолта, проанализированы их достоинства и недостатки.

Во второй главе рассматривается проблема раскрытия информации как важнейшего

инструмента корпоративного управления. Дается классификация типов раскрытия

информации и рассматривается законодательная база США, регулирующая подотчетность

компаний. Кроме того, проводится анализ выгод компании, которые несет в себе

раскрытие информации.

Третья глава посвящена описанию и результатам эмпирического исследования,

направленного на изучение взаимосвязи между раскрытием информации и вероятностью

дефолта. Раскрытие информации измеряется с помощью индекса раскрытия информации.

Вероятность дефолта компаний оценивается с помощью цен опционов; данные

заимствуются из базы данных StarMine. Моделирование проводится на основе

регрессионной модели по панельным данным.

Исследование проводилось на выборке из 61 крупнейших банковских холдинговых

компаний США в период с 2010 по 2012 года. Для сбора информации использовались

следующие источники:

• Thomson Reuters Eikon;

• Thomson Reuters Datastream;

• SEC Edgar system;

• Официальные сайты компаний;

• StarMine database.

✅ Заключение

добровольной информации американскими банковскими холдинговыми компаниями и

вероятностью дефолта в последующем за раскрытием году.

Основная цель работы заключается в определении наличия и характера взаимосвязи

между степенью раскрытия информации банковскими холдинговыми компаниями и

вероятностью дефолта. Для достижения цели исследования был выдвинут и решен ряд

задач. Работа выполнена в формате эмпирического исследования.

В первой главе данной работы освещена тема дефолта компании, дано его

определение, причины, а также дан обзор различных подходов к оценке вероятности

дефолта, проанализированы их достоинства и недостатки. Выделены две основные группы

моделей: модели, основанные на рыночных показателях, модели, основанные на

фундаментальных данных.

Во второй главе рассматривается проблема раскрытия информации как важнейшего

инструмента корпоративного управления. Дается классификация раскрытия информации и

рассматривается законодательная база США, регулирующая подотчетность компаний.

Также рассматриваются выгоды, которые несет в себе добровольное раскрытие информации.

Выдвигается предположение о взаимосвязи транспарентности и вероятности дефолта.

Третья глава посвящена описанию и результатам эмпирического исследования,

направленного на изучение взаимосвязи между раскрытием информации и вероятностью

дефолта. Раскрытие информации измеряется с помощью индекса добровольного

раскрытия. Вероятность дефолта компаний оценивается с помощью цен опционов; данные

заимствуются из базы данных StarMine. Построенная регрессионная модель с

фиксированными эффектами позволила выявить статистически значимую обратную

взаимосвязь между информационной прозрачностью и вероятностью дефолта. Данные

результаты согласуются с рядом предыдущих исследований [Bushee, Noe, 2000, Baumann,

Nier, 2006, Zer, 2010].

Получило подтверждение предположение об обратной взаимосвязи вероятности

дефолта и размере банка. Данный факт также был установлен в [Duffie, Saita, Wang, 2005,

Barrell et al., 2010; Hermalin, Weisbach, 2012]. Большие банки рассматриваются инвесторами

как менее вероятные попасть в ситуацию дефолта в виду их институциональной

значимости, а также возможностей по диверсификации рисков.

Вывод о прямой взаимосвязи волатильности банка и уровня просроченных кредитов

согласуется с результатами [Zer, 2010]. С другой стороны, было показано, что буфер

капитала и объем депозитов негативно взаимосвязаны с вероятностью дефолта, аналогично

[Beltratti, Stulz, 2012, Shy et.al., 2014].

Результаты данного исследования позволяют говорить о том, что, прежде всего,

высокая степень добровольного раскрытия информации – залог действия механизма

рыночной дисциплины: инвесторы поощряют банки, раскрывающие больше информации.

Кроме того, раскрытие информации позволяет инвесторам лучше оценивать присущие

банку риски, что является выгодным для обеих сторон: игроки рынка принимают более

взвешенные инвестиционные решения, а банки получают такие преимущества, как более

низкую стоимость капитала, большую ликвидность и снижение информационной асимметрии.

Таким образом, несмотря на издержки, связанные с добровольным раскрытием

информации, оно несет и существенные преимущества. Менеджеры, раскрывая больше

информации игрокам рынка, снижают уровень информационной асимметрии, тем самым

получая доступ к целому ряду выгод, что становится возможным благодаря лучшей оценки

инвесторами рисков и меньшей неопределенности относительно компании.

Потенциальными ограничениями данного исследования является следующее. Во-

первых, раскрытие информации компании измеряется путем анализа только той

информации, которая публично доступна в отчете 10-K, годовом отчете или отчете к

общему собранию акционеров. Кроме того, констатируется факт раскрытия или не

раскрытия той или иной информации, вместо анализа того, насколько хорошо и точно она

освещена. В добавок, говоря о выгодах и издержках раскрытия информации, не проводится

их сравнительный анализ: насколько выгоды от снижения вероятности дефолта банка

покрывают те издержки, которые банк несет, раскрывая информацию. Ввиду отсутствия

доступа к необходимым данным, не был реализован инструментальный анализ, благодаря

которому можно было бы доказать казуальность. Данные ограничения могут быть сняты

путем дальнейшего исследования данной проблемы.

📕 Список литературы

🖼 Скриншоты