Тема: ИСПОЛЬЗОВАНИЕ ДЮРАЦИИ И МОДИФИЦИРОВАННОЙ ДЮРАЦИИ КАК МЕРЫ РИСКА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические основы рынка облигаций 5

1.1 Виды ценных бумаг на финансовом рынке и определение понятия «Облигация» 5

1.2 Классификация облигаций 6

1.3 Преимущества и недостатки облигаций перед другими финансовыми инструментами 11

1.4 Риски, связанные с инвестициями в облигации 14

1.4.1 Риск эмитента. Проблема выбора купонной ставки 14

1.4.2 Риски, возникающие у инвестора 17

Глава 2. Применение дюрации в качестве меры риска 20

2.1 Понятие дюрации. Дюрация Маколея 20

2.2 Факторы влияющие на дюрацию 22

2.3 Расчет значений дюрации для облигаций нефтегазового сектора. Анализ полученных результатов 28

Глава 3. Применение модифицированной дюрации в качестве меры риска 34

3.1 Понятие модифицированной дюрации 34

3.2 Мера выпуклости 37

3.3 Прогноз цен на облигации нефтегазового сектора 39

3.4 Дюрация портфеля облигаций 44

Заключение 47

Список использованной литературы 49

ПРИЛОЖЕНИЯ 51

📖 Введение

Актуальность исследования заключается в том, что необходимо раскрыть проблему возникновения рисков у инвесторов и определить каким образом инвестор может минимизировать свои риски. Облигации по сравнению с другими финансовыми инструментами считаются менее рисковыми. Однако, у этих финансовых инструментов также есть свои риски, которые инвестору необходимо проанализировать.

При эмиссии облигаций возникают риски как у эмитента, так и у инвестора. Поэтому помимо того, что будут расписаны риски для инвестора, а также проанализирован самый главный риск инвестора, в отдельном пункте будет упомянут один из рисков эмитента - риск неразмещения желаемого объема облигаций.

Мерой риска для инвестора могут выступать дюрация Маколея и модифицированная дюрация. Дюрация Маколея позволяет оценить насколько рисковыми являются облигации по отношению друг к другу. Модифицированная дюрация позволяет не только оценить степень рискованность вложений, но и построить прогноз цен на облигации при определенных изменениях рыночной доходности.

Работа представляет научный интерес. В данной работе дюрация и модифицированная дюрация изучается как в теоретическом, так и в практическом аспектах. После введения теоритических основ, полученные знания используются на практике - анализируются факторы, влияющие на значение дюрации, строятся прогнозы цен.

Цель данной выпускной работы состоит в определении способа использования дюрации Маколея и модифицированной дюрации как меры риска.

Для достижения данной цели поставлены следующие задачи:

• обосновать теоретические аспекты облигаций;

• изучить такие показатели риска как дюрация и модифицированная дюрация;

• выявить факторы, влияющие на дюрацию;

• оценить риски инвестора на рынке облигаций нефтегазового сектора;

• провести комплексный анализ ситуации на рынке облигаций нефтегазовой отрасли;

• составить прогноз цен на облигации нефтегазового сектора при изменении рыночной доходности

Объектом исследования являются облигации нефтегазового сектора.

В качестве предмета исследования выступают дюрация и модифицированная дюрация облигаций нефтегазового сектора.

Методологической и теоретической основой выпускной квалификационной работы послужили труды известных ученых, таких как Фредерик Маколей, Дуглас Ливингстон и Фрэнк Фабоцци.

В работе для анализа были использованы данные информационного агентства «Cbonds».

Данная работа представлена тремя главами. В первой главе приводится различные трактовки понятия «облигация». Облигации сравниваются с другими альтернативными источниками дохода в случае инвестора, и с источниками привлечения денежных средств в случае с эмитентом. Рассматриваются риски инвесторов и эмитентов.

Во второй главе приведено определение термина «дюрация», обосновывается метод ее расчета и производится анализ рисков инвестора с помощью дюрации.

В третьей главе дается определение модифицированной дюрации, вводится понятие «мера выпуклости». Далее был построен прогноз цен на облигации нефтегазового сектора в случае изменения рыночной доходности с помощью модифицированной дюрации и меры выпуклости. Также в третьей главе рассматривается дюрация портфеля, уменьшая значение которого можно уменьшить риск по целому портфелю облигаций. Подводятся основные итоги проведенного анализа.

✅ Заключение

В ходе работы были разобраны теоритические основы облигаций, были рассмотрены определения облигаций, их классификации.

Были проанализированы облигации нефтегазового сектора, а также построены прогнозные значения цен на данные облигации в случае изменений ситуации на рынке. Облигации нефтегазового сектора выпускаются эмитентами 56 стран, доминирующее положение занимают эмитенты США, доля этих эмитентов составляет около 46% среди всех эмитентов. На данном рынке представлены как краткосрочные, так и долгосрочные облигации, поэтому анализ проводился по всем видам срока облигаций.

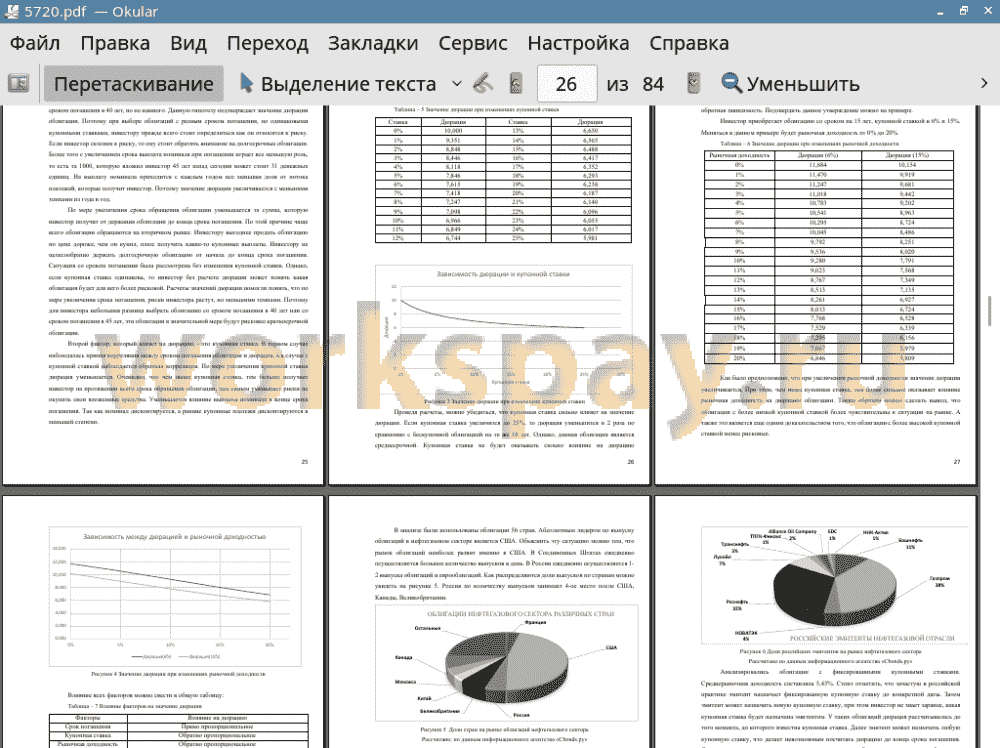

В результате исследования были выявлены, какие факторы оказывают влияние на значение дюрации. На значение дюрации влияют такие факторы как: срок до погашения, купонная ставка, рыночная доходность, частота выплаты купонов. Срок до погашения оказывает прямо пропорциональное влияние на значение дюрации, купонная ставка и рыночная доходность - обратно пропорциональное. Чем выше срок до погашения, тем более сильное оказывает влияние на дюрацию купонная ставка и частота выплаты купонов. С помощью дюрации Маколея можно оценить риск портфеля облигаций.

Дюрация и модифицированная дюрация являются мерой риска. Для того, чтобы инвестор мог выбрать менее рисковую облигацию, ему следует опираться на значение дюрации. Именно дюрация покажет насколько рискованнее вкладывать свои средства в данную облигацию по сравнению с другими.

Модифицированная дюрация может служить мерой риска несколько в другом ключе. С помощью модифицированной дюрации можно построить прогноз и оценить волатильность цены на данную облигацию. Чем сильнее волатильность, тем более рискованна облигация. Однако, делать прогноз при помощи только модифицированной дюрации, можно при изменении рыночной доходности не более чем на 100 базисных пунктов, иначе прогноз будет не совсем верным. Поэтому в работе рассматривалась мера выпуклости, которая делает прогноз более точным. Было определено, как будут меняться цены на облигации при изменении рыночной доходности на 5%. Наибольшие изменения в цене произойдут у облигаций, которые являются самыми рисковыми, и имеют наибольшее значение модифицированной дюрации.

Рыночная доходность и изменение цены на облигацию обратно пропорциональны. Если возрастет рыночная доходность, то цена на облигацию снизится, и наоборот. Риск волатильности относится к инвестору, который хочет продать облигацию по более высокой цене, то есть не планирует держать облигацию до конца срока обращения.

Если инвестор планирует держать облигацию до конца срока обращения, то в этом случае у инвестора риски также высоки, особенно, если он планирует приобрести долгосрочную облигацию. Однако, он может снизить свои риски, если приобретет облигации с более высокой купонной ставкой.

Дюрация и модифицированная дюрация не укажут инвестору, какую ему стоит выбрать облигацию для покупки. Инвестор для начала сам должен выбрать свое отношение к риску. Если инвестор склонен к риску, то он выберет облигацию с максимальным значением модифицированной дюрации. В случае снижения доходности на рынке выигрыш данного инвестора будет максимальным по сравнению с выигрышем облигаций, у которых значение модифицированной дюрации меньше. Если инвестор не склонен к риску, то он выберет облигацию с минимальным значением дюрации Маколея и модифицированной дюрации.

📕 Список литературы

🖼 Скриншоты