Тема: ОЦЕНКА ВЛИЯНИЯ СДЕЛОК М&А НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ КОМПАНИИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Определение сделок M&A, мотивы их совершения, способы оценки эффективности 5

1.1 Определение 5

1.2 Виды сделок 6

1.3 Цели компании в сделках M&A 9

1.4 Причины неудач 14

Глава 2. Проведенные исследования эффективности сделок M&A 22

Глава 3. Проведение эмпирического исследования эффективности сделок слияния и поглощения 36

3.1 Метод исследования 37

3.2 Данные и предпосылки 40

3.4 Базовая модель 49

3.5 Расширенная модель 53

3.6 Выводы 59

Заключение 62

Список использованных источников 65

Приложения 67

📖 Введение

Слияния и поглощения уже давно стало неотъемлемой чертой корпоративного стратегии развития бизнеса. Эти сделки получили дурную славу благодаря бесчинствам так называемых «баронов-разбойников» в конце 1800-х в США, а также J.P. Morgan & Co., развернувшим бурную деятельность по консолидации бизнеса в начале 1900-х1. С тех пор по США прокатилось несколько волн такого рода активности: первая совпала с экономическим подъемом 1960-х годов, затем последовала волна неоднозначных по последствиям реструктуризаций в 1980-е годы, следующая волна, отличавшаяся грандиозным масштабом сделок, пришлась на конец 1990-х годов. В период с 2000 по 2016 года рынок слияний и поглощений имел неравномерную динамику. Большое влияние на рынок слияний и поглощений оказал мировой финансовый кризис 2008 года. Но в настоящее время рынок слияний и поглощений полностью восстановился и даже превзошел рекордный 2007 год. По данным Dealogic2 в 2015 году глобальный рынок M&A достиг рекордного уровня (если использовать данные Dealogic, то пик 2007 года так и не был превышен), поднявшись на 38 % от уровня 2014 года и составил 5,05 трлн. долларов США. Было зафиксировано 69 сделок стоимостью более 10 млрд. долларов, из них 10 сделок суммой более 50 млрд. долларов каждая. Две сделки стали самыми большими в мире за все время.

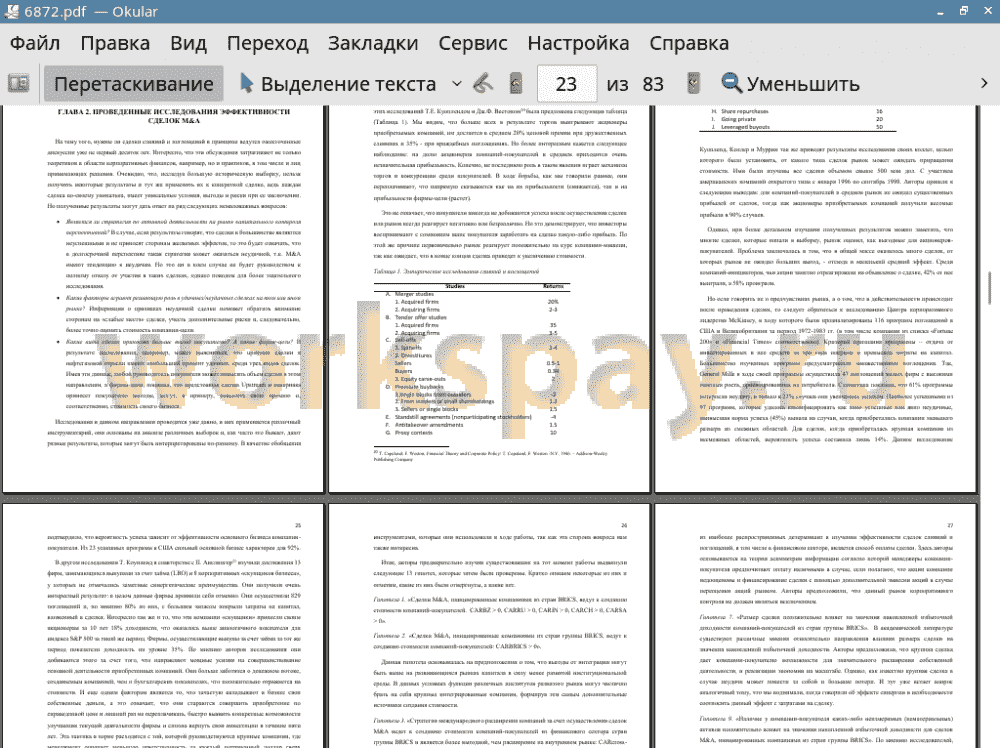

Очевидно, что сделки M&A не всегда несут пользу рынку и экономике в целом. Более того, они далеко не всегда полезны непосредственным участникам сделки3. Изучению оценки эффективности сделок слияний и поглощений посвящены множество исследований. Оценка эта проводилась различными методами, на различных данных и рынках.

Целью настоящей работы является изучение существующих исследований на тему оценки эффективности сделок слияний и поглощений, обобщение их выводов. Также данная работа поможет определить пробелы в областях и методах изучения, что послужит основой для дальнейшего изучения в данном направлении.

В данной работе мы разберем, что из себя представляют сделки M&A, зачем они нужны, как оценивается их эффективность. Также мы проанализируем уже существующие исследования в этом направлении как зарубежных, так и отечественных ученых, и предложим свой подход к решению данной задачи, который будет устранять недостатки существующих работ и даст результаты, на основе которых будут сделаны выводы актуальные как для научной сферы, так и для бизнеса.

Во второй части работы будет предложено собственной эмпирическое исследование, с обоснованием применения метода моделирования, описанием процесса сбора данных и источников, описание результатов моделей и их интерпретация. Так же на основе полученных результатов будут сделаны выводы и предложены дальнейшие направления для исследований в данной области.

✅ Заключение

Мы определили, что же все-таки является корпоративным контролем, и разделили его на два вида: стратегический, когда компания-инициатор принимает активное участие в деятельности компании, определяет ее стратегию и ведет более пристальный контроль за операционной деятельностью фирмы; приобретая финансовый контроль, покупатель не ставит перед собой задачу принимать активное участие в управлении компании, его основная цель - это получение выгод от деятельности компании, особо не вмешиваясь в ее деятельность. И как мы выясни, премия за стратегический контроль как правило превышает премию за финансовый.

Далее, нами были рассмотрены основные формы приобретения корпоративного контроля, а именно слияния и поглощения. Основная разница между этими формами заключается в том, что при сделках слияния в отличие от поглощений стороны договариваются об условиях сделки до ее объявления, требуется одобрение совета директоров обеих компаний, а одобрение менеджментом происходит до вынесения на голосование.

Исследования эффективности сделок по приобретению контроля являются объектом изучения многих работ, результаты которых мы изучили. Отвечая на главный вопрос, который мы ставили перед собой в начале данной работы, а именно насколько сделки успешны в целом и есть ли глобальный смысл их проводить или даже строить на них свою деятельность, мы пришли к следующим выводам. Во-первых, наиболее стабильные выгоды от сделки к сделке получают фирмы-цели. На практике это означает, что если менеджеры не видят путей дальнейшего развития бизнеса, то передача контроля другой компании может быть хорошим вариантом. Во-вторых, оценки успешности сделок M&A по различным критериям показали, что к успешным можно отнести чуть менее половины сделок.

В части проведения собственного эмпирического исследования с помощью метода «разность разностей» были решены следующие задачи:

• Выбор метода, позволяющего оценить не коммулятивный эффект всех факторов, влияющих на стоимость компании, а максимально изолированно изучить влияние M&A;

• Сбор данных по крупнейшим сделкам в мире за выбранный период;

• Построение базовой модели для определения дальнейшего направления исследования;

• Построение расширенной модели на основе базовой добавлением в рассмотрение новых аспектов;

• Интерпретация полученных результатов;

• Проведение сопутствующих исследований помимо основного с целью определить прочие аспекты данной проблематики;

• Основываясь на полученных результатах эмпирического исследования, сформировать выводы релевантные как для бизнес, так и для научных сфер;

• Предложить дальнейшие направления изучения эффективности и целесообразности проведения сделок приобретения корпоративного контроля.

Данные были собраны с помощью терминала информационного портала Bloomberg по 500 крупнейшим сделкам за период 2010 - 2016 года. По компаниям, которые выступали инициаторами данных сделок были собраны данные по 11 показателям за 107 периодов (месячные данные). В базовой модели рассматривалось влияние сектора экономики, региона компании и наличия сделки на капитализацию фирмы. Так же была выявлена нехватка регрессоров, что было решено уже в рамках расширенной модели..

Относительно решения главной цели исследования - определения эффективности и целесообразности сделок M&A и их влияния на стоимость бизнеса покупателя, был получен результат, подтверждающий целесообразность таких сделок для повышения капитализации компании. Данный результат был получен как в рамках базовой модели, так и в рамках расширенной.

Так же были проведены дополнительные исследования на основе расширенной модели, которые изучили влияния сделок на курс акций в разрезе регионов мира. В целом по всему миру сделки приобретения корпоративного контроля способствуют увеличению стоимости фирмы, однако данное воздействие происходит в разной степени. Наиболее плодотворна для M&A оказалась Азия, тогда как Европа демонстрирует наименее значимое влияние.

И наконец были сделаны выводы как с точки зрения науки корпоративных финансов, так и с точки зрения бизнеса, на основе которых компании могут улучшить свою эффективность в сделках M&A.

Более того, были намечены направления, в которых изучение данной предметной отрасли может развиваться дальше и отмечены аспекты, которые будут наиболее актуальны для действующих компаний, а именно: обновление уже существующих исследований на основе актуальных данных и изучение влияния сделок на успехи компании применительно к отдельным регионами или странам, а так же секторам экономики.

📕 Список литературы

🖼 Скриншоты