Тема: Аудит эффективности в Китае

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И ИСТОРИЧЕСКАЯ ЭВОЛЮЦИЯ АУДИТА ЭФФЕКТИВНОСТИ 9

1.1 Сущность аудита эффективности 9

1.2 Историческая эволюция аудита эффективности в зарубежных странах 21

1.3 Историческая эволюция аудита эффективности в Китае 35

ГЛАВА 2. СИСТЕМА АУДИТА ЭФФЕКТИВНОСТИ В КИТАЕ 44

2.1 Законодательство об аудите эффективности в Китае 44

2.2 Организации и функции аудита эффективности в Китае 48

2.3 Источники финансирования аудита эффективности в Китае 57

2.4 Система оценки аудита эффективности в Китае 60

ГЛАВА 3. ОГРАНИЧЕНИЯ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ АУДИТА ЭФФЕКТИВНОСТИ В КИТАЕ 77

3.1 Ограничения при проведении аудита эффективности в Китае 77

3.2 предложения по совершенствованию аудита эффективности в Китае 91

ЗАКЛЮЧЕНИЕ 101

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 104

ПРИЛОЖЕНИЯ 113

📖 Введение

В Плане развития аудиторской деятельности на «двенадцатую пятилетку», принятом НАУ в 2011 году, НАУ предложил всесторонне развивать аудит эффективности для повышения экономичности, эффективности и результативности деятельности по управлению финансовыми и другими государственными ресурсами, который представляет собой международную модель аудита эффективности, ориентированную на «аудитом трех Е». В плане развития аудиторской деятельности на «тринадцатую пятилетку», выпущенном в 2016 году, НАУ выдвинул требования к эффективности на более высоком уровне, и концепция эффективности должна быть проведена в процессе аудиторской деятельности, а также представлена концепция эффективности в руководствах по аудиту финансовых бюджетов, бюджетов государственных ведомств, государственных инвестиций, органов финансового регулирования, государственных предприятий, управления и использования активов природных ресурсов, проектов строительства информационных технологий и других областей.

Аудит эффективности в определенной степени является неизбежным продуктом развития аудита, а также он является важной частью системы национального управления. Аудит эффективности — это проверка состояния управления эффективностью деятельности правительства. С одной стороны, аудит эффективности способствует улучшению управления эффективностью деятельности правительства, с другой стороны, улучшение управления эффективностью деятельности правительства способствует развитию аудита эффективности на более высоком уровне. С постепенной модернизацией возможностей национального управления, требования правительства к эффективному использованию государственных ресурсов становятся все более сильными, при отсутствии аудита эффективности управление эффективностью деятельности правительства с трудом может достичь желаемых целей. По сравнению с западными странами, аудит эффективности в Китае ещё обладает большими пробелами, например, отсутствует идеальная среда для проведения аудита эффективности, не создана полная система оценки показателей эффективности, а также необходимо разработать правовую систему аудита.

Степень разработанности темы. В современной китайской экономической литературе имеется большое количество публикаций, в которых обсуждаются вопросы о развитии и состоянии аудита эффективности, его содержании и сфере применения, функции и цели, аудиторских методах, показателях оценки аудита и факторах влияния, которые открывают новые горизонты для фундаментальной и прикладной теории. Кроме того, основной задачей аудита стало объединение аудита экологической и социальной ответственности, а эксперты и ученые стали уделять больше внимания экономичности, продуктивности и эффективности, также как и экологичности и справедливости. Из таких ученых можно отметить Чэнь Сихуэй, Чжан Юйцзюань2, Го Биннань, Ван Юй, Чжан Хао3, У Цзинцзин, Чжао Саньсин, Ван Цзыфэй4, Ду Цяошуан4 5, Чжан Вэйсюань6, Чжан И, Чэнь Сихуэй, Ли Шэнъяо7, Ма Юэ’э8, Ма Цзяньфэн, Гао Юннин, Тан Сяоцзин9, Линь Чжунхуа10, Сон Ся Юнь11, Ли Сули12, Ван Ли, Ван Янюнь, Ву Сяохун13, Цуй Мэнсюй14, Чжоу Гобяо, Хуан Сяочжун15 и др.

Однако в целом развитие исследований в области аудита эффективности в Китае на сегодняшний день недостаточно. Например, определение, методы, процедуры и система показателей оценки аудита эффективности еще находятся в стадии рассмотрения, а также не сформирована единая и универсальная концепция, чтобы представить теоретическую и методологическую основу аудита эффективности.

Объектом исследования является деятельность аудита эффективности в Китае, правовая система аудита и развитие аудиторской деятельности на настоящем этапе.

Предметом исследования являются пути теоретического развития аудита эффективности в Китае и степени совершенствования правовой системы аудита эффективности, а также достижения в развитии аудита эффективности.

Целью выпускной квалификационной работы является рассмотрение этапов теоретического развития аудита эффективности в Китае, анализ степени завершенности правовой системы аудита эффективности в Китае, рассуждения об ограничениях в проведении аудита эффективности в Китае, а также предоставление политических предложений.

Для достижения данной цели в процессе исследования были поставлены следующие задачи:

1. Рассмотреть теоретическое развитие аудита эффективности в Китае.

2. Анализировать возникновение и развитие аудита эффективности в Китае.

3. Изучить возникновение и развитие аудита эффективности в зарубежных странах и сравнить его с аудитом эффективности в Китае.

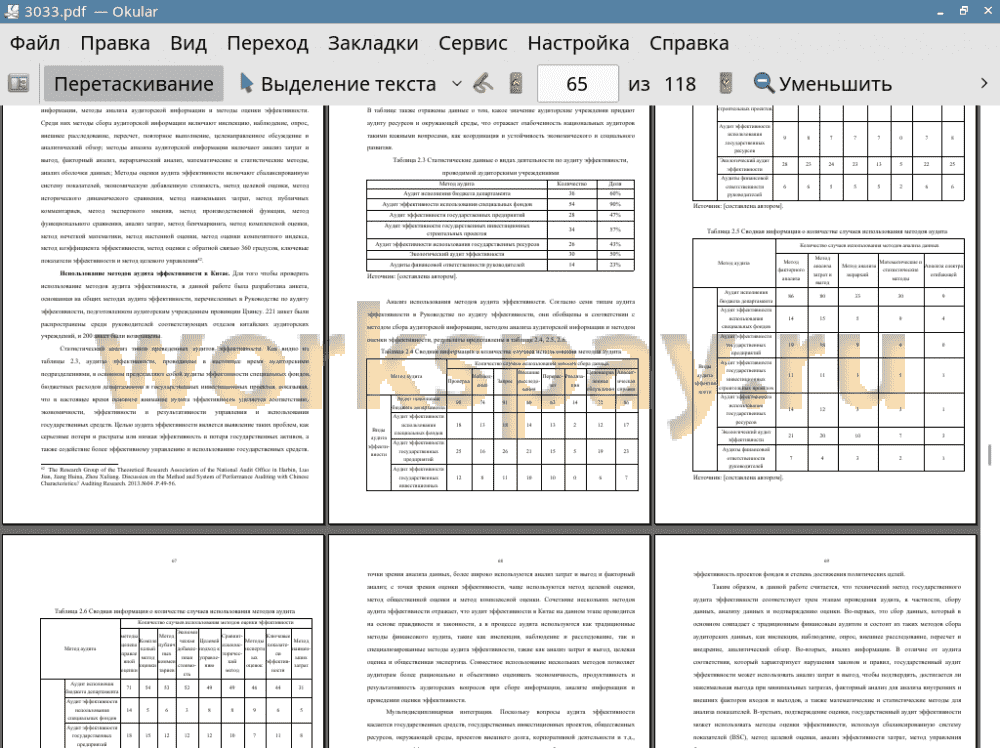

4. Исследовать правовую систему аудита эффективности в Китае, включая соответствующее законодательство, аудиторские учреждения и функции, источники финансирования аудита и систему оценки аудита эффективности.

5. Обосновать ограничения при проведении аудита эффективности в Китае.

Теоретико-методологическую основу исследования составляют научные взгляды национальных и международных экспертов и ученых. Для того чтобы собрать и обработать данные исследования, в работе используются методы обобщения, систематического анализа и экспертной оценки, анкетирования, статистические методы обработки информации и т.д.

Информационной базой диссертационного исследования являются: научные работы и передовой опыт в области аудита в Китае и в различных странах, официальные документы НАУ и нормативно-правовые документы правительства Китая.

Источником данных являются годовые отчеты Национального бюро статистики Китая, местных статистических бюро, сайт Китайского института дипломированных общественных бухгалтеров, которые обработаны на персональных компьютерах с использованием программы Microsoft Excel 2013 и приложения SPSS.

В процессе исследования использованы познавательные методы науки в целом: диалектический, системный, логического соответствия и координации, разработки и обобщения, дедукции и индукции. При проведении анализа использованы также специальные аналитические приемы и методы: сравнение, экспертная оценка, структурное и логическое моделирование.

Научная новизна результатов исследования заключается в формулировке гипотез, использовании статистических методов для их обоснования, классификации уровня развития аудита эффективности в Китае на две группы: высокий и низкий, а также анализ основных факторов, которые ограничивают развитие аудита эффективности в Китае.

В процессе работы получены и выносятся на защиту следующие наиболее существенные научные результаты по специальности «Бухгалтерский учет, статистика»:

1. Возникновение и развитие аудита эффективности в Китае — это длительный исторический процесс развития, связанный с политической, экономической и социокультурной средой конкретного периода. В данной работе выделено три основных этапа развития аудита эффективности в Китае на основе изучения возникновения и развития аудита эффективности за рубежом и временной последовательности введения нормативных актов и политики в Китае.

2. Анализ состояние системы аудита эффективности в Китае с четырех сторон: законодательство об аудите эффективности, создание аудиторских учреждений, источники финансирования аудита и система оценки аудита, которые способствуют совершенствованию механизма аудита эффективности, а также реализации функции аудита эффективности.

3. Предыдущие исследования посвящены теоретической основе, статусу развития и методам аудита эффективности, но меньше исследований уделялось факторам, которые влияют на развитие аудита эффективности. В данной работе анализируются основные факторы, такие как региональное экономическое развитие, правовая среда, региональные факторы, масштаб финансовых расходов и информационные факторы, чтобы доказать их значительное влияние на развитие аудита эффективности в Китае.

4. В данной работе предлагается гипотеза о том, что “чем лучше институциональная среда, тем выше уровень развития аудита эффективности”, а также используется сочетание анкетирования и множественных регрессивных моделей для подтверждения того, что институциональная среда сильно ограничивает развитие аудита эффективности.

5. Разработаны рекомендации по дальнейшему развитию аудита эффективности в Китае, такие как: совершенствование политики аудита эффективности, улучшение среды аудита эффективности, повышение осуществимости внедрения аудита эффективности, обеспечение и повышение достоверности и эффективности сбора данных аудита. А также усиление потенциала субъектов аудита в области правоприменения, повышение общего качества работы государственных аудиторов и расширение использования новых технологий в аудите эффективности деятельности.

Теоретическая значимость данного исследования состоит в том, что обобщение развития аудита эффективности в Китае с 1990-х годов, анализ действующего положения аудита эффективности в Китае, исследование существующих ограничений в деятельности по аудиту эффективности, обобщение важных причин их возникновения и предложения по улучшению, чтобы способствовать углублению управления эффективностью работы правительства, усилению ответственности за расходы, оптимизации распределения ресурсов и повышению эффективности использования финансовых ресурсов.

Практическая значимость данного исследования состоит в том, что обобщая исследования отечественных и зарубежных специалистов и ученых по содержанию аудита эффективности, основываясь на передовой практике аудита эффективности на Западе, анализируя текущую ситуацию со структурой китайских аудиторов, уровнем независимости аудиторских учреждений и составом показателей эффективности деятельности правительства, можно предложить новые идеи и практический опыт для исследования аудита эффективности деятельности правительства.

Структура работы. Работа состоит из введения, основного раздела, трёх глав, заключения, списка использованных литератур и приложения. В данной работе текст сопровождается рисунками и таблицами.

✅ Заключение

Хотя аудит эффективности имеет различные характеристики в разных странах, в основном, начиная с 1970-х годов, аудит эффективности стал основным направлением аудита государственного сектора в разных странах, при этом экономичность, продуктивность и результативность являются основными элементами аудита эффективности. С момента восстановления системы аудита в 1983 году, аудит эффективности в Китае прошел через стадию зарождения развития, стадию продвижения и стадию комплексного развития, добившись замечательных результатов. Аудит эффективности сыграл важную роль в улучшении результативности финансовых расходов и содействии созданию эффективного, бережливого и чистого государственного сектора. Однако из-за позднего начала теоретических исследований и практического применения аудита эффективности в Китае, хотя аудит эффективности в Китае развивается с большой скоростью как в теоретическом, так и в практическом кругах, в настоящее время все еще существует большой разрыв по сравнению с развитыми западными странами.

В данной работе, посвященной аудиту эффективности, проводится более систематическое исследование аудита эффективности посредством обзора отечественной и международной литературы. Анализ теоретических основ, связанных с государственным аудитом эффективности, а также состояния возникновения и развития аудита эффективности в различных странах. В данной работе рассматривается система аудита эффективности в Китае, включая китайское законодательство в области аудита и создание аудиторских учреждений, процедуры и методы государственного аудита эффективности, источники финансирования аудита и система оценки аудита эффективности. Выдвигается гипотеза о том, что «чем лучше институциональная среда, тем выше уровень развития аудита эффективности», а также с помощью анкетирования и множественного регрессионного анализа делаются следующие выводы с учетом текущих экономических, политических, правовых и информационных факторов в Китае.

Институциональная среда является важным фактором, способствующим неравномерному развитию аудита эффективности в Китае. Регионы с лучшим экономическим развитием также имеют более высокий уровень аудита эффективности; хорошая правовая среда также гарантирует проведение аудита эффективности в соответствии с законом и способствует упорядоченному развитию аудита эффективности. Региональные факторы также влияют на развитие аудита эффективности, причем необходимость трансформации функций правительства в регионах с более высокой степенью маркетизации стимулирует развитие государственного аудита эффективности.

Расширение масштабов фискальных расходов повлияло на проведение аудита эффективности. Уровень аудита эффективности, проведенного в регионах с большими бюджетными расходами, выше, чем в регионах с меньшими бюджетными расходами, что также указывает на то, что расширение бюджетных расходов вызвало высокий спрос на аудит эффективности, полностью отражающий роль мониторинга государственных аудитов государственных средств.

Связь между уровнем развития аудита эффективности и количеством лет опыта работы аудиторов, а также их званиями не является значительной. Это также доказывает, что качество аудиторов не способствовало развитию аудита эффективности в Китае. Причиной этого может быть то, что аудит эффективности, как новая форма аудита, еще не разработал действующие стандарты или руководства по аудиту эффективности в Китае, а способы и методы проведения аудита эффективности еще не освоены аудиторами.

Таким образом, развитие аудита эффективности в определенной степени сдерживается институциональной средой. Региональное экономическое развитие, правовая среда, региональные факторы, масштаб финансовых расходов и информационные факторы влияют на развитие аудита эффективности. Для того чтобы развивать аудит эффективности фундаментально всеобъемлющим и надежным образом, необходимо начать с институционального развития. Поэтому в данной работе предлагаются политические рекомендации по развитию аудита эффективности в Китае, исходя из реальной ситуации в Китае и опираясь на опыт развития аудита эффективности в развитых странах Запада. Во-первых, необходимо улучшить политику аудита эффективности, продвигать реформу системы аудита эффективности, создать законодательную модель аудита и полностью внедрить вертикальное управление аудиторскими учреждениями ниже провинциального уровня, а также улучшить правовую систему принудительного исполнения государственного аудита эффективности. Во-вторых, необходимо оптимизировать среду аудита эффективности, усовершенствовать концепцию управления эффективностью деятельности клиентов аудита и улучшить систему раскрытия информации об государственном аудите эффективности. Кроме того, необходимо усилить операционную целесообразность внедрения государственного аудита эффективности, внедрить эффективную систему и стандарт государственного аудита эффективности, гарантировать и улучшить достоверность и обоснованность сбора аудиторских данных. Наконец, следует усилить наращивание потенциала субъектов аудита в правоохранительной сфере, повысить общее качество работы государственных аудиторов и расширить использование новых технологий в аудите эффективности.

📕 Список литературы

🖼 Скриншоты