Тема: ОЦЕНКА И ПУТИ ПОВЫШЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «АРТИС»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 7

1.1. Экономическая сущность и значение оценки эффективности финансово-хозяйственной деятельности предприятия 7

1.2. Информационное обеспечение анализа эффективности финансово-хозяйственной деятельности предприятия 14

1.3. Методы оценки финансово-хозяйственной деятельности предприятия 18

Глава 2. КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «АРТИС» ЗА 2015-2016 Г.Г. 24

2.1. Общая характеристика предприятия ООО «Артис» 24

2.2. Анализ экономических показателей ООО «Артис» 30

2.3. Комплексная оценка финансово-хозяйственной деятельности ООО «Артис» 44

Глава 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «АРТИС» 49

3.1. Мероприятия по повышению эффективности финансово-хозяйственной деятельности ООО «Артис» 49

3.2. Оценка эффективности финансово-хозяйственной деятельности после внедрения предложенных мероприятий 53

ЗАКЛЮЧЕНИЕ 68

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 70

ПРИЛОЖЕНИЕ 1 73

ПРИЛОЖЕНИЕ 2 77

ПРИЛОЖЕНИЕ 3 79

ПРИЛОЖЕНИЕ 4 80

ПРИЛОЖЕНИЕ 5 84

📖 Введение

Оценка финансово-хозяйственной деятельности предприятия является основным элементом обоснования руководящих решений и позволяет обеспечить устойчивое развитие доходного, конкурентоспособного производства. Оценка финансово-хозяйственного положения предприятия - совокупность методов, позволяющих определить состояние дел предприятия в результате изучения результатов его деятельности. Она позволяет разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегии и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности.

В этих условиях тема исследования является актуальной.

Исследованию финансово-хозяйственной деятельности предприятия посвящено достаточно большое количество работ. Среди них можно отметить, в частности, труды А.А. Канке, В.Л. Быкадырова, П.Д. Алексеева, В.Г. Артеменко, АД. Шеремета, Г.В. Федоровой и других.

Однако практически применяемые в настоящее время методы оценки отстают от развития рыночной экономики, а тема оценки финансово-хозяйственной деятельности предприятия требует дальнейшей разработки.

Цель исследования - провести оценку финансово-хозяйственной деятельности предприятия и на основе полученных результатов разработать предложения по ее улучшению.

Задачи работы:

1) изучить теоретические и методологические основы оценки эффективности финансово-хозяйственной деятельности предприятия

2) провести комплексную оценку эффективности финансово-хозяйственной деятельности ООО «Артис» за 2015 -2016 г.г.

3) разработать пути по повышению эффективности финансово-хозяйственной деятельности предприятия.

Объект исследования - общество с ограниченной ответственностью «Артис».

Предмет исследования - оценка и пути совершенствования финансово-хозяйственной деятельности предприятия.

Теоретическую и методологическую основу исследования составили положения экономической науки, труды отечественных и зарубежных ученых и практиков в области экономического анализа.

В процессе исследования были использованы следующие научные методы: системный подход, методы статистического анализа.

Практическая ценность данной работы состоит в том, что ее результаты расширили представление об оценке эффективности финансово-хозяйственной деятельности предприятия и могут быть использованы в деятельности ООО «Артис».

Структура работы: введение, три главы, заключение, список использованной литературы, приложения.

✅ Заключение

Цель исследования - оценка финансово-хозяйственной деятельности предприятия и разработка предложений по ее улучшению - выполнена.

В первой главе изучены теоретические и методологические основы оценки финансово-хозяйственной деятельности предприятия. Для проведения оценки используются две основные группы методов комплексной оценки:- методы, которые не используют единый интегральный показатель;- методы, которые базируются на расчете единого интегрального показателя. Основой для проведения анализа и оценки финансово-хозяйственной деятельности является бухгалтерская отчетность.

В аналитической части работы представлена комплексная оценка эффективности финансово-хозяйственной деятельности ООО «Артис» за 2015-2016 г.г.

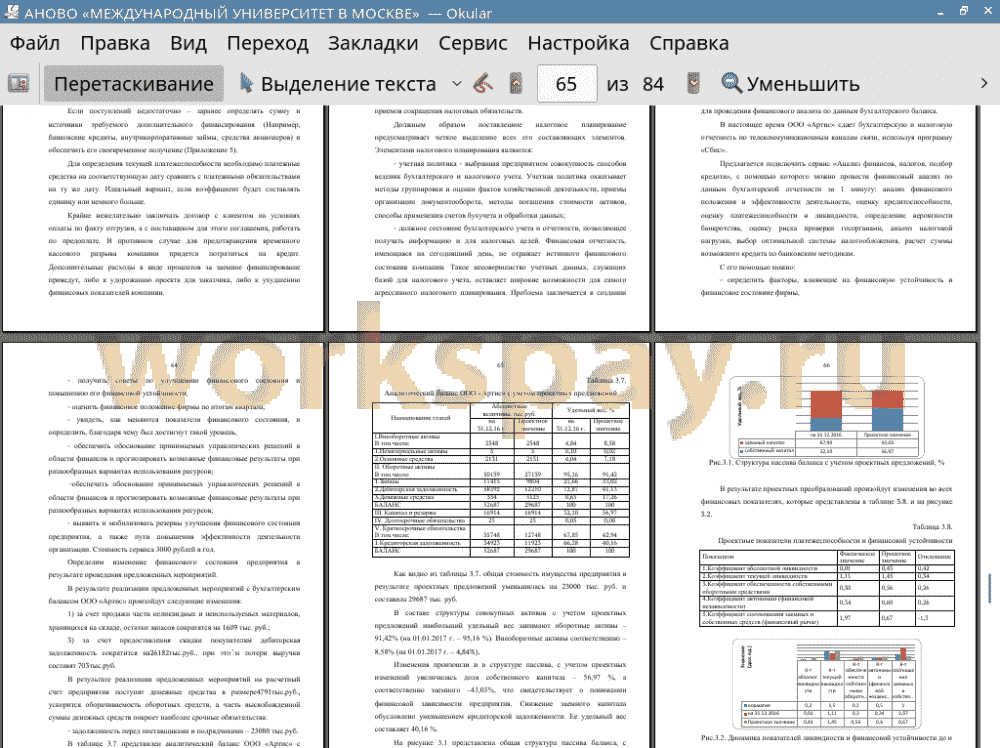

Анализ, проведенный во второй главе, выявил следующие показатели, положительно характеризующие финансовое положение и результаты деятельности организации: - за 2016 год получена прибыль от продаж (5534 тыс. руб.), более того наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+6 тыс. руб.); - чистая прибыль за 2016 год составила 3528 тыс. руб.; - положительная динамика рентабельности продаж; - значение коэффициента обеспеченности собственными средствами, равное 0,30, можно охарактеризовать как вполне соответствующее нормальному.

В ходе анализа были получены следующие показатели, неудовлетворительно, характеризующие финансовое положение организации: - коэффициент абсолютной ликвидности значительно ниже нормального значения;- ниже принятой нормы коэффициент текущей ликвидности;- коэффициент автономии имеет неудовлетворительное значение 0,34;- не все показатели финансовой устойчивости в норме. Стоит пересмотреть кредитную политику, регламент управления дебиторской задолженностью и принять меры по сокращению обязательств;- вероятность банкротства 50%, у компании есть проблемы с погашением обязательств, финансово-хозяйственная деятельность недостаточно стабильна.

Для повышения эффективности финансово-хозяйственной деятельности предлагаются следующие мероприятия.

1. Предоставление скидки покупателям при условии своевременной (немедленной) оплаты (высвобожденные средства 26182 тыс. руб.);

2. Продажа неиспользуемых в производстве материалов (1609 тыс. руб.);

3. Управление дебиторской и кредиторской задолженностью;

4. Управление денежными средствами;

5. Налоговое планирование;

6. Использование сервиса ««Анализ финансов, налогов, подбор кредита».

В результате реализации предложенных мероприятий снизится дебиторская задолженность, ускорится оборачиваемость оборотных средств, а часть высвобожденной суммы денежных средств покроет наиболее срочные обязательства. Внедрение предложенных мероприятий позволит руководству ООО «Артис» дополнительно получить прибыль в размере1596,35 тыс.руб., которые оно сможет направить как на материальное стимулирование работников, так и на совершенствование технологии производства. Кроме того повысится ликвидность, платежеспособность и финансовая устойчивость предприятия. Проведенное исследование позволяет сказать, что оценка финансово-хозяйственной деятельности является настоятельной необходимостью для любого конкретного предприятия.

📕 Список литературы

🖼 Скриншоты