Тема: УПРАВЛЕНИЕ ДОХОДАМИ И РАСХОДАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «СМ-ЛОГИСТИК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Теоретические аспекты управления доходами и расходами организации 8

1.1 Экономическая сущность и классификация доходов и расходов в системе бухгалтерского учета и финансового менеджмента организации 8

1.2 Доходы предприятия, их классификация, структура и основные аспекты управления 12

1.3 Расходы предприятия, их структура и оптимизация 18

Глава 2. Анализ доходов и расходов ООО «СМ-логистик» 25

2.1 Краткая характеристика финансово-хозяйственной деятельности организации 25

2.2 Анализ доходов и расходов организации 35

2.3 Анализ факторов, влияющих на доходы и расходы организации 40

Глава 3. Предложения по формированию доходов и расходов в деятельности ООО «СМ-логистик» 46

3.1 Разработка мероприятий по сокращению расходов и увеличению доходов деятельности 46

3.2 Экономический расчет эффективности предлагаемых мероприятий 60

Заключение 69

Список использованных источников 73

ПРИЛОЖЕНИЕ 1 77

ПРИЛОЖЕНИЕ 2 79

ПРИЛОЖЕНИЕ 3 81

ПРИЛОЖЕНИЕ 4 82

ПРИЛОЖЕНИЕ 5 83

ПРИЛОЖЕНИЕ 6 84

ПРИЛОЖЕНИЕ 7 85

📖 Введение

Основными задачами анализа и управления доходами и расходами организаций являются:

• выявление роли управления доходами и расходами организации как фактора повышения экономических результатов предприятия;

• подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

• определение основных методов управления доходами и расходами;

• поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях;

• определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии.

Все перечисленные выше задачи должны решаться в комплексе, что будет способствовать росту эффективности работы предприятия.

Говоря о факторах роста прибыли на наш взгляд необходимо отметить о двух сторонах данной проблемы. Во-первых, стремления собственников предприятия к повышению прибыли, а во-вторых, их стремление скрыть истинную величину полученной прибыли. В результате такого противодействие зачастую возникает неверное представление о деятельности предприятия, и складываются парадоксы, когда владельцы и собственники предприятия - банкрота являются очень успешными в материальном плане людьми.

Таким образом, актуальность темы данного исследования не вызывает сомнений, так как только благодаря изучению учета и анализу доходов, расходов и финансовых результатов организации, разработке мероприятий по увеличению прибыли и снижению затрат предприятие будет иметь положительный успех на конкурентном рынке.

Целью выпускной квалификационной работы является исследование теоретических и практических аспектов распределения доходов и затрат организации, а также разработка рекомендаций по улучшению распределения доходов и затрат исследуемой организации.

Для достижения указанной цели в работе были поставлены и решены следующие задачи:

• рассмотреть теоретические аспекты управления доходами и расходами организации;

• представить краткую характеристику финансово-хозяйственной деятельности организации;

• проанализировать доходы и расходы организации;

• проанализировать факторы, влияющих на доходы и расходы организации;

• разработать мероприятия по сокращению расходов и увеличению доходов деятельности;

• провести экономический расчет эффективности предлагаемых мероприятий.

Объектом исследования являются доходы и расходы деятельности ООО «СМ-логистик».

Предметом исследования является формирование и распределение доходов и расходов ООО «СМ-логистик».

В работе использованы общенаучные методы исследования, а также метод сравнения, группировки, анализа, синтеза, вертикальный, горизонтальный, коэффициентный анализ.

Теоретическую основу исследования составили труды российских ученых по бухгалтерскому учету в коммерческих организациях таких авторов как: Бернстайн Л.А., Вакуленко Т.Г., Фомина Л.Ф, Бахрушина М.А., Климова Н.В., Ковалев В.В., Савицкая Г.В., Шеремет А.Д. и др.; статьи из периодических изданий; материалы учебных семинаров; информация справочно-консультационных систем «Консультант» и «Гарант»; данные сети Intenet.

Информационную базу составили нормативно-правовые и инструктивные материалы по регулированию бухгалтерского учета деятельности коммерческих организаций в соответствии с законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 года, труды отечественных и зарубежных ученых и практиков, материалы периодической печати, первичные и сводные документы, материалы бухгалтерской отчетности исследуемого организации.

Выпускная квалификационная работа состоит из введения, трёх частей, заключения, списка использованных источников и приложений.

✅ Заключение

Для ООО «СМ-логистик» характерна линейно-функциональная организационная структура, представленная на рисунке 2.1.

Непосредственное управление предприятием осуществляет директор ООО «СМ-логистик». В непосредственном подчинении директору находятся главный бухгалтер, начальник отдела кадров, зам. директора по снабжению, зам. директора по коммерческим вопросам, а также сметный отдел

Основную ответственность за осуществление бизнес-процессов по поставке материалов со склада несет отдел логистики, он отвечает за поставку материалов на склад.

В ООО «СМ-логистик» работает 84 человека.

На основании проведённого анализа доходов и расходов ООО «СМ- логистик» были сделаны следующие выводы:

1. Выручка в 2016 г. выросла относительно показателя 2015 г. на 21,29%. В 2015 году темп роста полной себестоимости превышал темп роста выручки. Однако за период 2016 года темп роста себестоимости над выручкой сократился, т.е. себестоимость в 2016 году увеличилась на 20,46%, а выручка на 21,29%. Это привело к увеличению валовой прибыли в 2016 году на 37,45%. Прочие доходы и расходы в течение исследуемого периода оказывали существенное влияние на финансовый результат предприятия. Так, в 2016 г. прочие доходы увеличились на 72,30%, прочие же расходы - на 51,86%. В 2016 г., благодаря прочим доходам и расходам отмечено увеличение балансовой прибыли на 111,67% и чистой прибыли на 105,60%.

2. Рентабельность продаж в 2015 г. сократилась на 1,76% относительно уровня 2014 г., тогда на каждый рубль выручки от продаж в 2015 г. получено на 0,02 руб. меньше прибыли, чем в 2014 г. Это обусловлено, как уже было указано выше, тем, что выручка от продаж росла меньшими темпами, чем себестоимость проданных товаров. Однако за 2016 год рентабельность продаж увеличилась на 0,65%, что говорит и об увеличении прибыли на каждый рубль выручки. Рентабельность собственного капитала в 2016 г. увеличилась на 1,59%. Рентабельность оборотного капитала сократилась в 2016 г. на 0,72%.

3. Анализ финансовой устойчивости свидетельствует о том, что ООО «СМ-логистик» нельзя отнести к финансово устойчивым по состоянию на 2016 год. Недостаток собственных оборотных средств и превышение заемного капитала над собственным привели к тому, что в 201 6 году ни один показатель финансовой устойчивости не соответствует нормативному значению.

4. Оценка ликвидности баланса показывает, что на 2016 г. предприятие не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов: отмечался платежный недостаток. Таким образом, баланс ООО «СМ-логистик» нельзя признать ликвидным, поскольку 3 неравенства не соответствуют абсолютности.

5. Для комплексной оценки ликвидности баланса рассчитан общий показатель ликвидности. Расчеты показывают, что баланс предприятия в 2014-2016 г. не является абсолютно ликвидным, поскольку общий показатель ликвидности в исследуемых периодах ниже 1. В 2014 г. комплексный показатель ликвидности баланса составил 0,34 пункта, в 2015 г. комплексный показатель ликвидности баланса составил 0,48 пункта, в 2016 г. - 0,60 пункта.

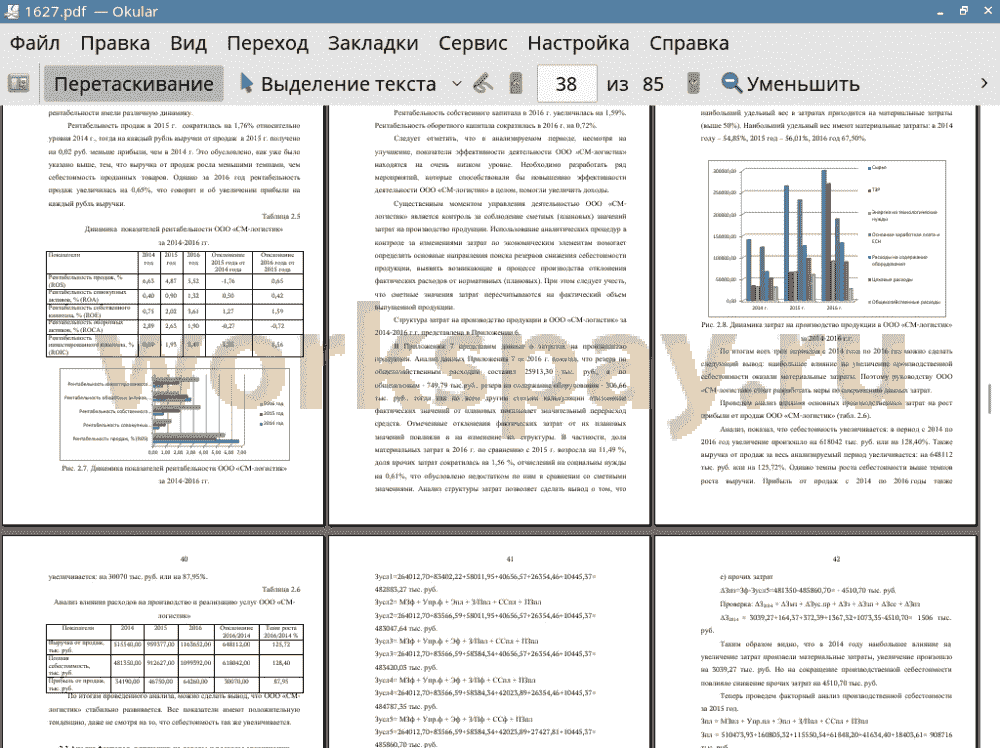

6. Отмеченные отклонения фактических затрат от их плановых значений повлияли и на изменение их структуры. В частности, доля материальных затрат в 2016 г. по сравнению с 2015 г. возросла на 11,49 %, доля прочих затрат сократилась на 1,56 %, отчислений на социальны нужды на 0,61%, что обусловлено недостатком по ним в сравнении со сметными значениями. Анализ структуры затрат позволяет сделать вывод о том, что наибольший удельный вес в затратах приходится на материальные затраты (выше 50%). Наибольший удельный вес имеют материальные затраты: в 2014 году - 54,85%, 2015 год - 56,01%, 2016 год 67,50%.

7. По итогам всех трех периодов с 2014 года по 2016 год можно сделать следующий вывод: наибольшее влияние на увеличение производственной себестоимости оказали материальные затраты. Поэтому руководству ООО «СМ-логистик» стоит разработать меры по сокращению данных затрат.

8. Себестоимость увеличивается: в период с 2014 по 2016 год увеличение произошло на 618042 тыс. руб. или на 128,40%. Также выручка от продаж за весь анализируемый период увеличивается: на 648112 тыс. руб. или на 125,72%. Однако темпы роста себестоимости выше темпов роста выручки. Прибыль от продаж с 2014 по 2016 годы также увеличивается: на 30070 тыс. руб. или на 87,95%.

По итогам всех трех периодов с 2014 года по 2016 год можно сделать следующий вывод: наибольшее влияние на увеличение производственной себестоимости оказали материальные затраты. Поэтому руководству ООО «СМ-логистик» стоит разработать меры по сокращению данных затрат.

Были разработаны следующие мероприятия по сокращению расходов и увеличению доходов деятельности:

Мероприятие №1. Внедрение системы управленческого учета на основе маржинального метода учета затрат

Мероприятие №2. Внедрения автоматизированной программы по оптимизации затрат и увеличению доходности деятельности.

Единовременные затраты на внедрение системы составляют 348,1 тыс. руб. ЧДД за весь период реализации проекта имеет положительное значение, следовательно, данный проект является экономически эффективным.

Проект окупается на четвертый месяц, после внедрения в организации. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта. Индекс доходности больше 1, следовательно, данный проект для ООО «СМ- логистик» экономически эффективен.

Таким образом, предлагаемый проект мероприятий по сокращению расходов и увеличению доходов деятельности для ООО «СМ-логистик» является высокорентабельным и будет способствовать укреплению финансовой устойчивости организации.

📕 Список литературы

🖼 Скриншоты