Тема: УПРАВЛЕНИЕ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ВЕСТА РЕГИОНЫ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ И УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ 8

1.1. Сущность прибыли, ее виды и порядок формирования на предприятии 8

1.2. Факторы, влияющие на прибыль 14

1.3. Методы оценки прибыли и рентабельности предприятия 20

2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «ВЕСТА РЕГИОНЫ» 28

2.1. Организационно-экономическая характеристика предприятия 28

2.2. Анализ прибыли ООО «Веста Регионы» 39

2.3. Оценка показателей рентабельности деятельности предприятия 46

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ООО «ВЕСТА РЕГИОНЫ» 54

3.1. Проект предложений по совершенствованию управления прибылью предприятия ООО «Веста Регионы» 54

3.2. Эффективность предлагаемых мероприятий 65

ЗАКЛЮЧЕНИЕ 75

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 79

ПРИЛОЖЕНИЕ 83

📖 Введение

В условиях формирования рыночной экономики значение прибыли возрастает и занимает центральное положение в эффективном развитии на макро- и микро- уровне, т.е. прибыльность предприятий имеет непосредственное влияние на развитие национальной экономики в целом.

В рыночной экономике анализ прибыли и рентабельности составляет важнейшую часть информационного обеспечения для принятия управленческих решений руководством предприятий. В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, аудиторы, инвесторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства.

Существует значительное количество методик анализа прибыли и рентабельности предприятия. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации.

Таким образом, в настоящее время возрастает необходимость изучения основных терминологических понятий, особенностей развития таких понятий, как прибыль и рентабельность, их использования для анализа и прогнозирования эффективности финансово-хозяйственной деятельности на различных уровнях управления. Заинтересованность внутренних и внешних пользователей в оценке эффективности деятельности хозяйствующих субъектов, а также широкий спектр предлагаемых финансовых коэффициентов, предопределяют необходимость выработки структурированной системы показателей анализа прибыли и рентабельности организации на основе интеграции целей проводимого исследования.

Проблемами анализа хозяйственной деятельности предприятий занимались такие ученые-экономисты как Д.М. Андреев, М.И. Баканов, Н.В. Войтловский, И.М. Дмитриева, А.П. Калинина, И.И. Мазурова, Э.А. Маркарьян, Г.В. Савицкая, Л.Р. Смирнова, А.Н. Соломатин, В.А. Чернов, М.Б. Чиркова.

Вопросы, связанные с учетом и анализом финансовых результатов в коммерческих организациях исследованы в работах российских и зарубежных ученых: И.Н. Богатой, Л.В. Булавко, Бахрушиной М.А., А.И. Камалова, А.Н. Кизилова, Н.В. Климовой, В.Я. Кожинова, Н.П. Кондракова, Э.И Крылова, В.М. Власовой, А.Д. Ларионова, Н.В. Липчиу, Д. Миддлтона, А.И. Нечитайло, Ю.В.Радченко, Э.А. Маркарьяна, Д. Стоуна, Ю.С. Шевченко, К. Хитчинга А.Д. Шеремета, и других экономистов.

Вместе с тем отсутствует комплексное исследование вопросов, связанных с процессом управления прибылью крупных торговых предприятий. Поэтому разработка системы управления финансовыми результатами крупной торговой компании на основе экономического анализа представляет значительный научный и практический интерес.

Целью выпускной квалификационной работы является разработка предложений по совершенствованию управления прибылью предприятия ООО «Веста Регионы».

Для достижения поставленной цели необходимо решить следующие задачи:

• рассмотреть теоретические и методологические основы оценки и управления прибылью предприятия;

• проанализировать прибыльность и рентабельность деятельности ООО «Веста Регионы»;

• разработать предложения по совершенствованию управления прибылью предприятия ООО «Веста Регионы».

Объект исследования - ООО «Веста Регионы».

Предмет исследования - процесс управления прибылью предприятия.

Теоретической и методологической базой выпускной квалификационной работы послужили научные труды отечественных авторов по вопросам экономики и финансов предприятия, экономического и финансового анализа.

Информационной базой исследования являются учебная и периодическая литература, материалы сети Интернет, а также данные отчетности ООО «Веста Регионы».

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, коэффициентов, моделирования взаимосвязей, графического изображения.

Структурно работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

✅ Заключение

Процесс управления прибылью и рентабельностью организации основывается на результатах проведенного экономического анализа данных показателей. Существенное значение в этом случае отводится методике проведенного исследования, позволяющей сформировать наиболее исчерпывающую информацию для целей разработки обоснованных управленческих решений и мероприятий по повышению финансовых результатов и эффективности деятельности организации.

Объектом выпускной квалификационной работы было выбрано торговое предприятие ООО «Веста Регионы».

Как показал анализ финансового состояния ООО «Веста Регионы» предприятие платежеспособно и финансово устойчиво. У предприятия имеется достаточно ликвидного имущества, чтобы рассчитываться по своим обязательствам и потеря платежеспособности в ближайшие 3 месяца ему не грозит.

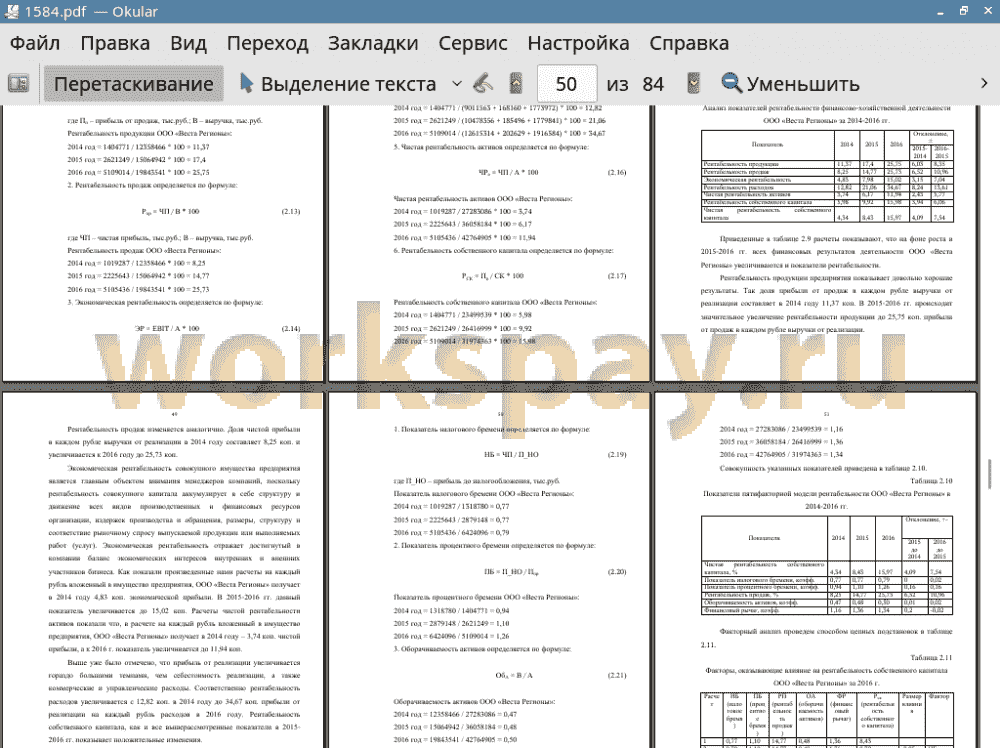

По результатам анализа прибыльности и рентабельности предприятия ООО «Веста Регионы» можно сказать, что на конец анализируемого периода предприятие является довольно прибыльным и рентабельным. В 2015-2016 гг. происходит значительное увеличение всех показателей прибыльности предприятия и соответственно и всех показателей рентабельности.

Основное положительное влияние на прибыль от продаж оказало увеличение реализационных цен на продаваемую продукцию. Также положительным моментом в деятельности предприятия можно считать увеличение в общем объеме продаж доли высокорентабельных изделий, что повлекло за собой увеличение прибыли от продаж. Положительным фактором также является увеличение объема продаж. Основное отрицательное влияние на прибыль от продаж оказало увеличение себестоимости реализации. Также выросли коммерческие и управленческие расходы, что также повлекло снижение прибыли от продаж . Однако отрицательные моменты не смогли пересилить положительных факторов что в конечном итоге привело к росту прибыли от продаж на 2487765 тыс.руб. Следовательно, резервами роста прибыли предприятия являются дальнейшее увеличение объема продаж более рентабельных видов продукции и снижение себестоимости реализации

Факторный анализ рентабельности собственного капитала показал, что отрицательными факторами являются, рост налогового бремени и снижение финансового рычага. Все остальные факторы оказывают положительное влияние на рентабельность собственного капитала.

Таким образом, по сравнению с вкладываемыми в производство денежными средствами и имуществом ООО «Веста Регионы» получает достаточно неплохую прибыль, что свидетельствует о рациональном использовании вложенного в предприятие капитала.

В качестве основных направлений совершенствования управления прибылью предприятия в выпускной квалификационной работе были рассмотрены:

1. Осуществление краткосрочных финансовых вложений на фондовом рынке.

2. Внедрение на предприятии корпоративного учебного интернет- портала.

На конец 2016 года у ООО «Веста Регионы» существует довольно большая сумма нераспределенной прибыли в размере 27629053 тыс. руб. Компания имеет право инвестировать эту сумму по решению общего собрания акционеров в развитие деятельности, либо в краткосрочные финансовые вложения. Мы предлагаем инвестировать часть денежных средств - 5000000 тыс.руб. в краткосрочные финансовые вложения. которые предлагается инвестировать в инвестиционный продукт компании АО «Финам».

Также направлением совершенствования управления прибылью ООО «Веста Регионы» может стать совершенствование организационной культуры предприятия за счет внедрения новых технологий обучения и общения сотрудников между собой и с руководящим составом, для чего предлагается внедрение на предприятии корпоративного учебного интернет-портала.

Основные преимущества от создания корпоративного учебного интернет- портала для предприятия ООО «Веста Регионы»:

• обучение происходит без отрыва от рабочего процесса, персонал предприятия не отвлекается на продолжительные учебные мероприятия, а повышает квалификацию на рабочем месте и в отведенное для этого время;

• доступная цена в сочетании с электронными технологиями позволяет реализовать концепцию массового обучения персонала предприятия;

• предприятие имеет возможность самостоятельно планировать графики и последовательность обучения персонала;

• руководитель имеет доступ к статистике пребывания в системе каждого из сотрудников, этот инструмент контроля позволяет в режиме реального времени контролировать процесс повышения квалификации каждого сотрудника или групп сотрудников;

• система автоматизированного тестирования позволяет руководителю контролировать успеваемость персонала;

• возможность общения с консультантами позволяет персоналу корректировать и уточнять приобретаемые знания.

В качестве третьего мероприятия по увеличению прибыли и рентабельности ООО «Веста Регионы» предлагается внедрение стимулирующего мероприятия - «Дополнительные опции», способствующего повышению количества поставок оборудования, а соответственно и росту выручки от продаж.

Проведенные расчеты эффективности предлагаемых мероприятий показали, что затраты на внедрение предложенных мероприятий окупятся в первый же год их внедрения и позволят предприятию получить дополнительную чистую прибыль в общей сумме 1909343 тыс.руб. ежегодно.

При этом рентабельность продаж увеличивается с 25,73% до 35,35%, соответственно предлагаемые мероприятия не только приемлемы, но и выгодны для предприятия и могут быть предложены к внедрению.

📕 Список литературы

🖼 Скриншоты