Тема: ОЦЕНКА И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ПЭК»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. АКТУАЛЬНОСТЬ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 8

1.1 Актуальность и сущность анализа финансовых результатов деятельности предприятия 8

1.2 Задачи, направления и информационная база анализа финансовых результатов деятельности предприятия 17

1.3 Методика оценки и анализа финансовых результатов деятельности предприятия 28

2. ОЦЕНКА И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ПЭК» 41

2.1 Общая характеристика деятельности предприятия 41

2.2 Оценка и анализ финансовых результатов по данным финансовой отчетности 47

2.3 Факторный анализ прибыли предприятия 51

2.4 Анализ показателей рентабельности деятельности предприятия 56

3. МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «ПЭК» 63

3.1 Мероприятия по увеличению прибыли и сокращению затрат предприятия 63

3.2 Обоснование и экономические характеристики мероприятий по увеличению прибыли и сокращению затрат предприятия 65

3.3 Оценка и анализ экономической эффективности и финансовых результатов предлагаемых мероприятий по увеличению прибыли и сокращению затрат предприятия 71

ЗАКЛЮЧЕНИЕ 81

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 84

ПРИЛОЖЕНИЯ 87

📖 Введение

Актуальность темы данной выпускной квалификационной работы заключается в том, что в современных условиях для выживаемости организации необходимо рационально оценивать и управлять финансовым состоянием предприятия.

Для того чтобы не допустить банкротства и выжить в нынешних условиях рыночной экономики, необходимо хорошо знать и разбираться в управлении финансами, в структуре капитала, какой она должна быть по составу и источникам образования, а также какую долю должны занимать собственные средства, а какую - заемные.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней. Деятельность любой организации непосредственно связана с получением прибыли, как результата производственно-хозяйственной и финансовой деятельности, которая способствует увеличению материальной заинтересованности участников бизнеса. Следовательно, максимизация прибыли является одной из важных задач предприятия. Дальнейшее развитие и перспективы предприятия полностью зависят от его возможности приносить прибыль. Это дает возможность для привлечения внешних инвесторов, так как инвестор готов вкладывать свои денежные средства только в тот бизнес, с которого ожидается получить достаточный доход, и, как правило, этот доход должен превышать доход, полученный от вложения в другие организации или банк.

В связи с тем, что абсолютные показатели прибыли, не всегда дают четкое понимание уровня эффективной деятельности коммерческой организации, дополнительно применяются показатели рентабельности.

Объект исследования - финансово-хозяйственная деятельность общества с ограниченной ответственностью «ПЭК».

Предмет исследования - финансовые результаты деятельности ООО «ПЭК».

Цель выпускной квалификационной работы - разработать мероприятия по повышению финансовых результатов деятельности ООО «ПЭК».

Для достижения поставленной цели, необходимо выполнить следующие задачи:

1. Изучить и раскрыть теоретические аспекты формирования и анализа финансовых результатов деятельности предприятия.

2. Провести оценку и анализ финансовых результатов деятельности ООО «ПЭК».

3. Разработать предложения и рекомендации по повышению финансовых результатов деятельности ООО «ПЭК» с оценкой их эффективности.

При проведении экономического анализа были использованы такие приемы и методы как анализ финансовых показателей и факторный анализ прибыли.

Для выполнения вышеперечисленных задач основным источником информации была годовая бухгалтерская отчетность ООО «ПЭК» за 2014 - 2016 гг.: бухгалтерский баланс (форма № 1) и отчет о финансовых результатах (форма № 2).

В качестве внешних информационных источников для достижения поставленных задач была использована учебная и методическая литература, Интернет-ресурсы, правовая информационная система «Консультант».

Структура данной выпускной квалификационной работы состоит из: введения, трех глав, заключения, списка используемых источников и приложений.

В первой главе работы рассматриваются теоретические основы анализа финансовых результатов предприятия, включающие сущность, цели, задачи, информационную базу финансового анализа и методику оценки финансовых результатов предприятия.

Во второй главе дана организационно - экономическая характеристика деятельности ООО «ПЭК», а также проведен анализ финансовых результатов ООО «ПЭК», в ходе которого освящаются такие вопросы как анализ коэффициентов оборачиваемости, показателей рентабельности, факторный анализ, а также анализ финансовых результатов по данным финансовой отчетности.

Третья, она же, заключительная глава включает в себя пути увеличения рентабельности продаж и прибыли, а также обоснование предложений по совершенствованию тех сторон финансово-хозяйственной деятельности, проблемные участки по которой были выявлены во второй главе.

✅ Заключение

В первой главе дипломной работы представлены теоретические основы финансового анализа.

Финансовое состояние предприятия - это важнейшая характеристика его экономической деятельности, которая выражается системой показателей, отражающих процесс формирования, использования финансовых ресурсов и капитала предприятия, а также стояние его денежного оборота. Оно определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров. Расчет и анализ данных показателей производится на основе годовой бухгалтерской отчетности. Устойчивое финансовое состояние является итогом умелого управления всем комплексом факторов, определяющих результаты финансово - хозяйственной деятельности предприятия.

Во второй главе проанализирована эффективность деятельности ООО «ПЭК» на протяжении трех исследуемых периодов с 2014 года по 2016 год.

Для оценки эффективности деятельности организации были рассчитаны следующие показатели: показатели прибыли, показатели рентабельности, коэффициенты оборачиваемости, показатели прибыли, так же был проведен факторный анализ прибыли. Чтобы произвести расчет показателей прибыли и рентабельности, были использованы данные бухгалтерского баланса и отчета о финансовых результатах.

Исходя из расчетов показателей, за анализируемы период, финансовое положение ООО «ПЭК» в целом можно охарактеризовать как не слишком успешные финансово - устойчивые годы.

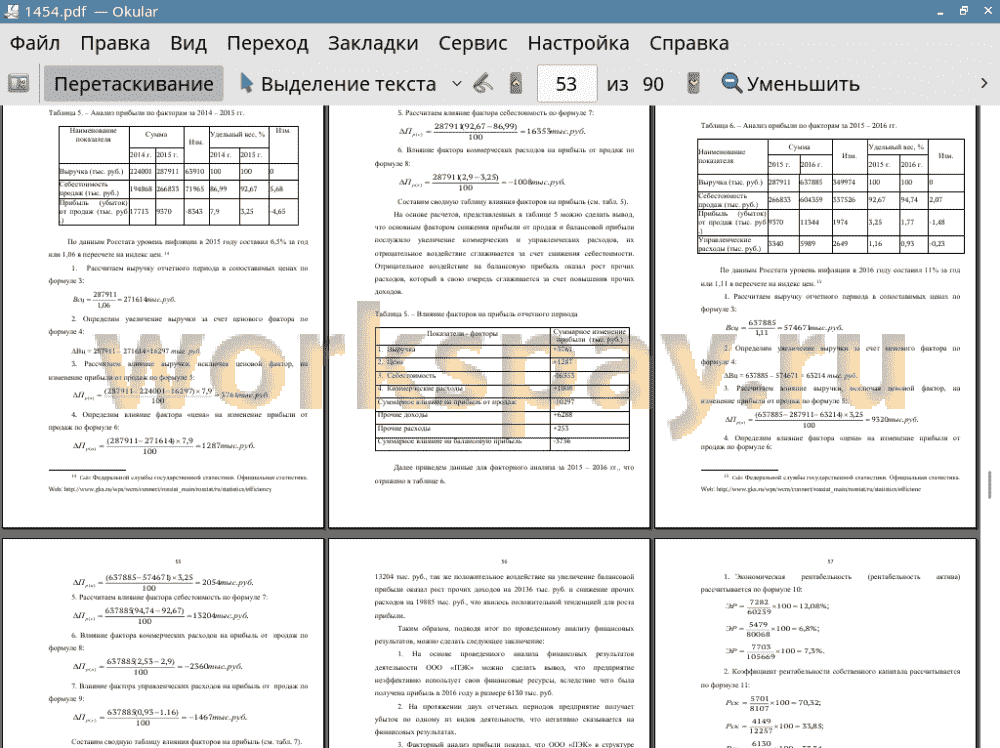

Например, из произведенных расчетов видно, что показатели рентабельности ООО «ПЭК» свидетельствуют об ухудшении финансово-хозяйственной деятельности организации. В 2015 году экономическая рентабельность снизилась на 5,28%, рентабельность собственного капитала на 36,47%, рентабельность продаж снизилась на 4,65%, рентабельность основной деятельности на 5,58%. Снижение всех показателей рентабельности в 2015 году по отношению к 2014 году говорят о неэффективном использовании финансовых ресурсов предприятия. Анализ коэффициентов оборачиваемости так же отражает негативные тенденции, коэффициент оборачиваемости запасов снизился на 37,26 об., это свидетельствует о замедлении возврата денежных средств.

В 2015 году по отношению к 2014 году прибыль предприятия снизилась на 8343 тыс. руб., это связано с ростом коммерческих расходов. В 2016 году по отношению в 2015 году прибыль увеличилась на 1974 тыс. руб., но вместе с этим и значительно увеличились коммерческие расходы (на 7825 тыс. руб.) и управленческие расходы (на 2649 тыс. руб.). Но несмотря на это, предприятию удалось увеличить прибыль на 1981 тыс. руб, за счет значительного увеличения выручки (на 349974 тыс. руб.) и себестоимости продаж (на 337526 тыс. руб.), что является положительно тенденцией.

Так же у предприятия имеется дебиторская задолженность 62593 тыс. руб., что в свою очередь, привело к недостатку денежных средств, вследствие чего предприятие отвечает по обязательствам в установленные сроки.

В последней главе дипломной работы были предложены мероприятия по улучшению финансовых результатов предприятия (увеличение прибыли и рентабельности):

• сокращение производственных затрат, за счет уменьшения закупочной цены;

• заключение договора с факторинговой компанией;

• сократить управленческих расходов, за счет сокращения должности бухгалтера и заместителя генерального директора с переложением обязанностей на должностные лица того же направления с надбавкой к заработной плате и поиска более дешевого помещения аренды.

Воспользовавшись предложенными мероприятий, коэффициент рентабельности продаж с 1,78% увеличится до 5,7%, прибыль от продаж увеличилась на 2496,55, что является положительной тенденцией. Так же произойдет ускорение оборота дебиторской задолженности на 12,5 дней благодаря использованию факторинговой услуги, что повлекло за собой уменьшение длительности операционного цикла на 19,5 дней, финансового на 30,3 дня.

В заключении отметим, что снижение коммерческих и управленческих расходов приведет к повышению финансовой устойчивости организации, а сокращение периода оборота дебиторской задолженности повысит коэффициент абсолютной ликвидности, что позволит организации своевременно отвечать по своим обязательствам. Также проанализировав эффект, который был получен после внедрения предложенных мероприятий, можно с уверенностью сказать, что предложения по сокращению управленческих расходов и грамотное управление дебиторской задолженностью, действительно является одним из путей повышения экономической эффективности производственно-хозяйственной деятельности ООО «ПЭК».

📕 Список литературы

🖼 Скриншоты