Тема: УЧЕТ И АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ЗМТ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ 7

1.1 Понятие и задачи учета готовой продукции 7

1.2 Учет готовой продукции 11

1.3 Методика анализа и оценки готовой продукции 17

Глава 2. АНАЛИЗ ОРГАНИЗАЦИИ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ ООО «ЗАВОД МЕТАЛЛОИЗДЕЛИЙ ТАВРОС» 27

2.1 Организационно-экономическая характеристика ООО «Завод металлоизделий Таврос» 27

2.2 Аналитический учет готовой продукции на предприятии 44

2.3 Синтетический учет готовой продукции на предприятии 52

Глава 3. АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ ООО «ЗАВОД МЕТАЛЛОИЗДЕЛИЙ ТАВРОС» 56

3.1 Анализ структуры и рентабельности выпуска продукции 56

3.2 Анализ ритмичности производства и качества продукции 61

3.3 Резервы увеличения выпуска и реализации продукции 63

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

ПРИЛОЖЕНИЯ 73

📖 Введение

Учет и анализ готовой продукции, а также ее реализации является важной проблемой в деятельности современных предприятий, поскольку благодаря производству готовой продукции они получают и максимизируют свою прибыль. Таким образом, совершенствование организации учета и анализа производства готовой продукции от ее реализации является основным способом достижения социальной и экономической эффективности в деятельности предприятия.

Решение проблем учета и анализа готовой продукции и ее реализации в условиях усиленного режима экономии и ресурсосбережения возможно при наличии у субъектов управления своевременной, полной, правдивой информации о факторах, которые влияют на себестоимость, а также будущие финансовые результаты от реализации готовой продукции. Именно повышение качества продукции является одним из основных путей улучшения эффективности производственного процесса, который зависит от материалов производства и стимулирования работников и потребителей.

Учет и анализ готовой продукции включает такую систему работ, при выполнении которых выполняется своевременный и правильный учет производства, выпуска и реализации готовых изделий не только в целом за отчетный период, но и за меньшие промежутки времени, контроль за сохранностью и своевременной отгрузкой готовой продукции покупателям.

Актуальность анализа готовой продукции заключается в том, что это основная составляющая общей конкурентоспособности предприятия в рыночной экономике и один выход на рынок с конкурентоспособным товаром дает возможность предприятию выжить в условиях рынка.

Теоретические и практические аспекты анализа готовой продукции предприятия рассматривались в трудах таких зарубежных экономистов, как А. Смит, Д. Рикардо, М. Портер и другие. Среди российских ученых свой вклад внесли - В. Леонтьев, Г. Азоев, Р. Фатхутдинов и другие. Однако ряд важных проблем учета и анализа готовой продукции и ее реализации требуют дальнейших исследований.

Цель выпускной квалификационной работы - исследование учетно-аналитической системы и анализ готовой продукции на предприятии, а также разработка мероприятий по улучшению показателей деятельности организации.

Для достижения цели необходимо осуществить следующие задачи:

• изучить теоретические основы учета и анализа готовой продукции на предприятии;

• провести анализ организации учета готовой продукции на предприятии;

• проанализировать готовую продукцию и предложить резервы увеличения выпуска и реализации продукции.

Объект изучения - готовая продукция предприятия ООО «Завод Металлоизделий Таврос».

Предмет изучения - теоретико-методологические и практические основы совершенствования учета и анализ готовой продукции.

Методы исследования - сравнение, анализ, аналитическая группировка данных, графическое изображение.

✅ Заключение

Особенность учета готовой продукции содержится в том, что учтенные процедуры охватывают как минимум три шага процесса производства и реализации продукции: ее оприходование по завершении производственного цикла и сдачи на склад, хранение на складе готовой продукции, отпуск клиентам. Учет готовой продукции, реализации продукции состоит в отражении хозяйственных операций на крайнем шаге процесса изготовления в ходе реализации продукции. Правильное и оперативное создание соответствующей информации на этом шаге позволяет менеджменту хозяйствующего субъекта более отлично править имеющимися материальными и финансовыми ресурсами.

Объект изучения - готовая продукция предприятия ООО «Завод Металлоизделий Таврос».

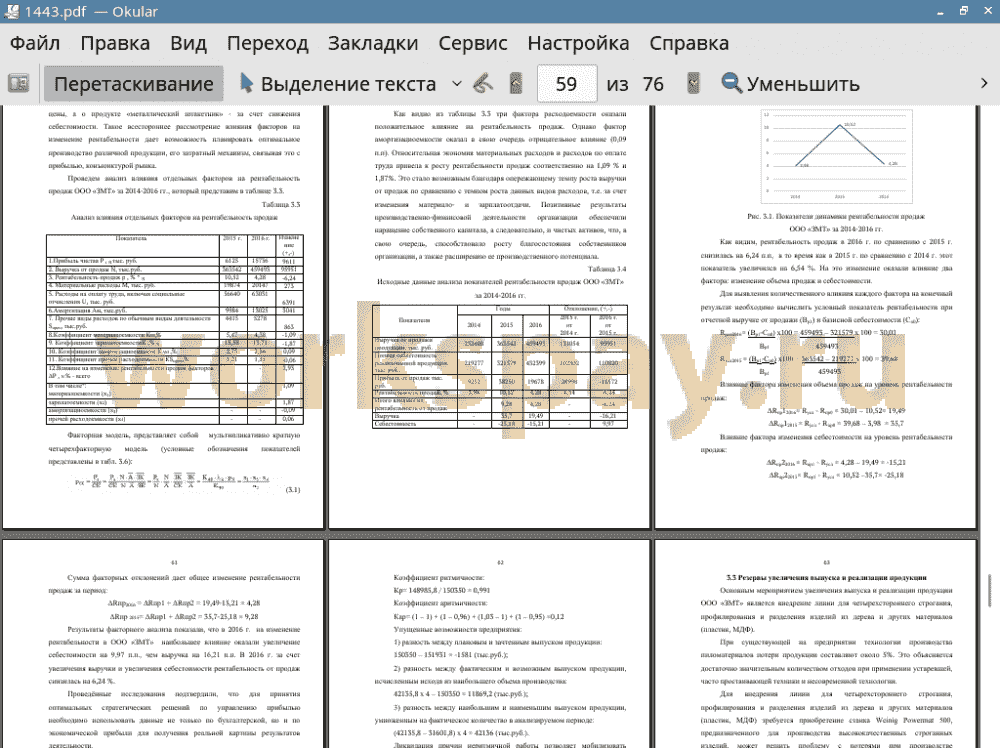

Выручка от продажи товаров ООО «ЗМТ» в 2016 г. по сравнению с 2015 г. увеличился на 26,4 %. Такие изменения произошли в результате увеличения численности персонала на 8,1 %. Также наблюдается повышение полной себестоимости на 34,5 % в 2016 г., они составили 110820 тыс. руб.

Аналитический учет готовой продукции ведется на синтетическом активном счете 43 «Готовая продукция» по местам хранения и видам готовой продукции.

Выпущенная из производства готовая продукция приходуется по дебету счета 43 с кредита счетов 20 «Основное производство», 23 «Вспомогательное производство», 40 «Выпуск продукции (работ, услуг)» и др.

Регистром аналитического учета готовой продукции предприятия ООО «ЗМТ» является карточка складского учета (производственный отчет). Он содержит в себе три раздела: затраты на производство, выход продукции, прочие данные. Регистрами аналитического учета выступают оборотно - сальдовая ведомость по счету 43, анализ счета 43 по субконто, обороты между субконто, карточка счета 43, карточка счета 43 по субконто и другие.

При использовании организацией автоматизированной формы учета с применением программного продукта «1C: Предприятие» регистрами синтетического учета являются обороты счета 43 «Готовая продукция» (Главная книга), анализ счета 43, оборотно - сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно - сальдовая ведомость по счету 43, анализ счета 43 по субконто, обороты между субконто, карточка счета 43, карточка счета 43 по субконто и другие.

Для синтетического учета наличия и движения материалов при их учете по фактической себестоимости приобретения (заготовления) используется счет 10.

В целях увеличение выпуска и реализации продукции предлагается внедрить линию для четырехстороннего строгания, профилирования и разделения изделий из дерева и других материалов (пластик, МДФ).

Прирост выручки составит 9189,9 тыс. руб. Себестоимость увеличивается на 3534 тыс. руб. Прибыль от продаж составит в после внедрения мероприятия 32749,9 тыс.руб.

Положителен в этом случае для деятельности предприятия ООО «ЗМТ» и тот факт, что в целом в проектируемом периоде за счет внедрения предложенного нами мероприятия произошло увеличение рентабельности продаж на 1,12 процентных пункта.

В работе была дана оценка эффективности внедрения мероприятия в ООО «ЗМТ» и проведен расчет плановых показателей.

📕 Список литературы

🖼 Скриншоты