Тема: БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА (НА ПРИМЕРЕ МУНИЦИПАЛЬНОГО УЧРЕЖДЕНИЯ «ЦЕНТР ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ СИСТЕМЫ ОБРАЗОВАНИЯ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА И ПРОЧИХ ОПЕРАЦИЙ 8

1.1. Основные нормативные документы по учету и оплате труда 8

1.2. Системы и формы оплаты труда 12

1.3. Документация по учету личного состава, труда и его оплаты 24

Глава 2. УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ОПЕРАЦИЯМ С ПЕРСОНАЛОМ МУ «ЦОДСО» 31

2.1. Организационно-экономическая характеристика деятельности МУ «ЦОДСО» 31

2.2. Учет расчетов с персоналом по оплате труда 41

2.3. Виды удержаний из заработной платы и оформление их в бухгалтерском учете 46

2.4. Учёт расчётов по социальному страхованию и обеспечению 48

Глава 3. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ МУ «ЦОДСО» 53

3.1. Анализ обеспеченности предприятия трудовыми ресурсами, движения кадров и использования рабочего времени 53

3.2. Анализ фонда заработной платы МУ «ЦОДСО» 55

3.3. Оптимизация оплаты труда 60

ЗАКЛЮЧЕНИЕ 65

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 69

ПРИЛОЖЕНИЯ 74

📖 Введение

Заработная плата является основным источником дохода рабочих и служащих. С другой стороны, она помогает осуществлять контроль за мерой труда и потребления. В результате заработную плату можно использовать в качестве основного экономического рычага управления экономикой предприятия. В бухгалтерском учете оплаты труда имеется целый ряд особенностей. Таким особенностями являются большое количество нормативных актов и документов, ежемесячный характер выплаты, а также определение минимального размера заработной платы и начисление налогов.

За последние годы законодательство по учету оплаты труда непрерывно совершенствуется. Ежегодно появляются новые документы и инструкции, касающиеся расчетов по оплате труда на предприятиях всех форм собственности. Все это приводит к тому, что расчеты усложняются, трудоемкость бухгалтерского учета увеличивается.

Учёт труда и расчёты по его оплате считается одним из трудоемких участков бухгалтерской работы. Это связано с многообразием используемых на предприятии форм и систем оплаты труда, большим количеством используемых форм первичных документов, особенности методики некоторых расчётов, сжатыми сроками выдачи заработной платы работникам, дефицитом средств механизации обработки этих сведений. При этом во всех случаях данный участок работы должен гарантировать достоверность и оперативность табельного учёта личного состава организации; правильное и своевременное начисление заработной платы.

Учет оплаты труда по праву является одним из центральных мест во всей системе учета на предприятии. В бухгалтерском учете оплаты труда присутствуют свои особенности, которые во многом связаны со спецификой и формой собственности предприятия, требующие более конкретизированного и детального изучения данного участка бухгалтерского учета, что и определяет степень актуальности выбранной темы.

Степень разработанности проблемы. В современной экономической литературе немало содержательных работ учёных экономистов, которое обращали свои труды к сложнейшим вопросам бухгалтерского учета труда и заработной платы, среди которых можно выделить: Алибекова З.А., Дубелевич А.., Ефремова Е.А., Исаева Т.А., Калинин А.В., Кобылинская С.В., Колосова О.Г., Курбангалеева О.А., Лямкин И.В., Максименкова Е.А., Молчанова В.В., Парушина Н.В., Потеев А.Т., Сабетова Т.В., Савельева Е.А., Федосеева Ю.А., Халитова Л.Р., Чекмарев О.П., Ж.Д. Диденко Ю.С., Лепехина Д.А., Яшкова Т.С., Стародубцева В.К. и др.

Объектом исследования является существующая и регламентированная Российским законодательством система бухгалтерского учета расчетов с работниками по оплате труда.

Предметом исследования является особенность организации и состояния бухгалтерского учета расчетов с работниками по оплате труда в МУ «ЦОДСО».

Целью настоящей работы является - выявить недостатки и разработать направления по совершенствованию бухгалтерского учета расчетов с работниками по оплате труда МУ «ЦОДСО».

Для достижения поставленной цели были поставлены следующие задачи:

1) рассмотреть теоретические и методологические основы учета расчетов с работниками по оплате труда;

2) описать и рассмотреть организацию учета расчетов с работниками по оплате труда МУ «ЦОДСО»;

3) выявить типовые ошибки в учете расчетов с работниками по оплате труда и разработать предложения по совершенствованию учета

Теоретической основой исследования послужили труды ведущих отечественных экономистов в сфере учета и анализа оплаты труда, законодательные и нормативные акты Российской Федерации, нормативно-справочные материалы, внутренние нормативные документы предприятия, данные финансовой отчетности, а также аналитические и информационные материалы. При написании работы использованы следующие методы: логический анализ, системный подход, аналитический, статистический, сравнительный, метод построения аналитических таблиц и другие методы.

Научная новизна исследования:

1. Уточнены нормативно-правовые акты, регулирующие учет расчетов с работниками по оплате труда;

2. Разработаны предложения по совершенствованию учета расчетов по оплате труда на предприятии;

3. Представлено экономическое обоснование разработанных предложений.

Практическая значимость исследования: предложенные методические рекомендации в области учета расчетов с работниками по оплате труда могут успешно применяться в практике исследуемого предприятия, а так же других предприятий.

Структура работы состоит из введения, трех глав и заключения. В первой главе рассматривается теоретические основы бухгалтерского учета расчетов с работниками по оплате труда. Во второй главе исследованы анализ и учет расчетов с работниками по оплате труда в МУ «ЦОДСО». В третьей главе разработаны рекомендации по совершенствованию бухгалтерского учета расчетов с работниками по оплате труда в МУ «ЦОДСО».

✅ Заключение

В данной работе проведен анализ системы оплаты труда МУ «ЦОДСО» за период с 2014 года по 2016 год.

Бухгалтерский учет и анализ оплаты труда в бюджетной организации на примере МУ «ЦОДСО» осуществляется в соответствии с нормативно-правовыми документами, регулирующими оплату труда. К их числу относятся гражданский, трудовой, налоговый кодексы, федеральные законы, инструкции.

В соответствии с этими документами определяют минимальный размер оплаты труда, различные отчисления и удержания из заработной платы и во внебюджетные фонды.

В данной работе был детально изучен порядок документального отражения трудовых отношений и учета начисления заработной платы.

В целом состояние бухгалтерского учета по начислению и выплате заработной платы отвечают требованиям действующему законодательству.

Рассмотрев организацию учета оплаты труда в муниципальном бюджетном учреждении МУ «ЦОДСО», можно отметить следующее: учет в учреждении осуществляется с применением автоматизированного способа обработки данных в бухгалтерии, возглавляемой главным бухгалтером; состояние бухгалтерского учета оплаты труда в целом положительное, аналитический учет делает возможным более детально рассмотреть операции по учету труда и заработной платы.

Результаты анализа МУ «ЦОДСО» показали:

1) По экономическим показателям:

• наиболее значительные изменения произошли по следующим статьям баланса: рост по статье актива «Расчеты по выданным авансам» на 38,8% или на 69072,37 руб., снижение по статье пассива «Расчеты по платежам в бюджете» на 86,4% или на 5779,96 руб.;

• основные средства учреждения увеличились на 11,07% в период 20152016 гг. Это произошло за счет увеличения транспортных средств на 42,19 %или на 89016,48 руб. и хозяйственного инвентаря на 40,37% или 561838,02 руб. Машины и оборудование сократились незначительно, на 0,85% или на 33651,79руб.

2) По организации системы оплаты труда

• Годовой фонд оплаты труда каждого работника состоит из 43должностных окладов, премии по итогам работы и стимулирующих выплат за сложность и напряженность;

• общие расходы на оплату труда (всего, за исключением начислений на выплаты по оплате труда) с каждым годом уменьшаются, так, в 2015 г. по сравнению с 2014 расходы уменьшились на 2123648 руб., т.е. на 9,36 % ,а в2016 по сравнению с предыдущим годом на 4921761 или 23,94%;

• заметно снижение расходов на оплату труда по окладам, в частности в2015 г. по сравнению с 2014 г. они уменьшились на 1394505 руб., а в 2016 по сравнению с 2015 на 3709088 руб., отклонение в процентах составило 9,03% и26,39% соответственно;

• также наблюдается уменьшение стимулирующих выплат в 2016 по сравнению с 2015 они уменьшились на 19,09% или на 1135159 руб.;

• происходит снижение социальных выплат в 2016 году по сравнению с2015 на 77514 руб. или на 13,87%;

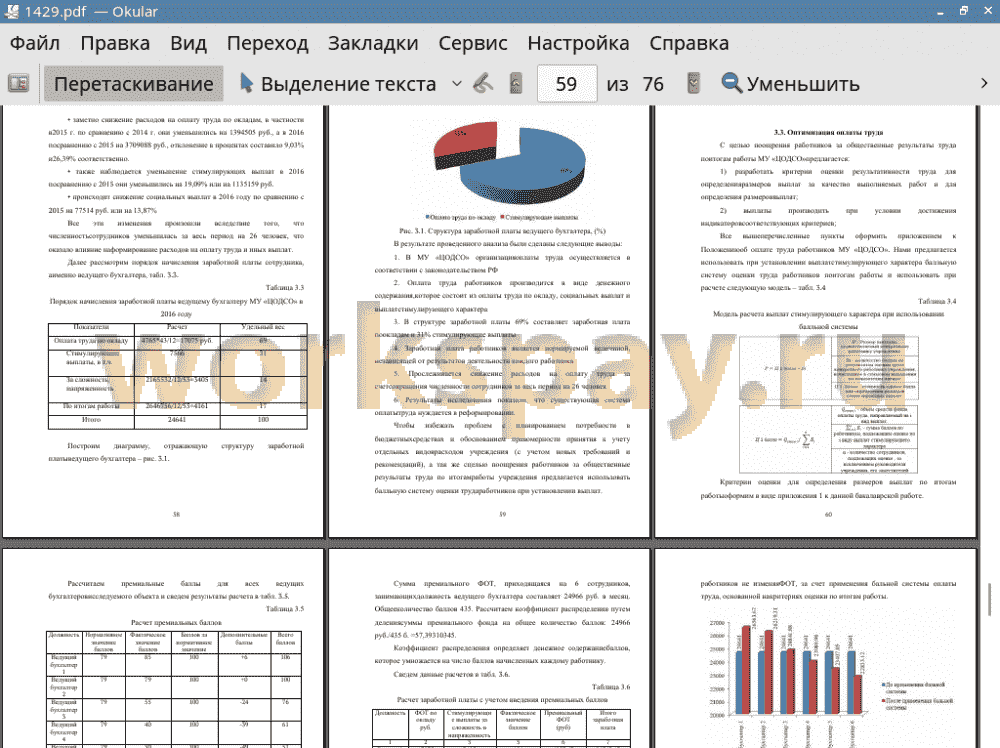

• В структуре заработной платы 69% составляет заработная плата по окладам и 31% стимулирующие выплаты.

На основании проведенного исследования можно сделать следующие выводы:

• В МУ «ЦОДСО» организация оплаты труда осуществляется в соответствии с законодательством РФ.

• Оплата труда работников производится в виде денежного содержания,которое состоит из оплаты труда по окладу, социальных выплат и выплат стимулирующего характера.

• В структуре заработной платы 69% составляет заработная плата по окладам и 31% стимулирующие выплаты.

• Заработная плата работников является нормируемой величиной, независящей от результатов деятельности каждого работника.

• Прослеживается снижение расходов на оплату труда за счет сокращения численности сотрудников за весь период на 26 человек.

• Результаты исследования показали, что существующая система оплаты труда нуждается в реформировании.

На основании вышеизложенного с целью поощрения работников за общественные результаты труда по итогам работы учреждения предлагается использовать балльную систему оценки труда работников при установлении выплат стимулирующего характера и для этого:

1) разработать критерии оценки результативности труда для определения размеров выплат за качество выполняемых работ и для определения размеров выплат;

2) выплаты производить при условии достижения индикаторов соответствующих критериев.

Расчеты, проведенные после внедрения рекомендаций, показали, что на исследуемом предприятии существует возможность влияния на заработную плату работников, не изменяя ФОТ, за счет применения бальной системы оплаты труда, основанной на критериях оценки по итогам работы.

Каждый работник получает неодинаковую заработную плату, как это было до введения балльной системы при выплате премии по итогам.

Сотрудник, который выполнял работу результативнее и качественнее получает наибольшую премию. Так, ведущий бухгалтер №1, набравший наивысшее количество баллов среди всех ведущих бухгалтеров, получит на1922,67 руб. больше, чем мог до применения балльной системы. Ведущий бухгалтер №6, набравший наименьшее количество баллов получит на 1807,88руб. меньше, чем до применения балльной системы.

Создается заинтересованность сотрудников в выполнении своей работы надлежащим образом.

Таким образом, в результате проведенного исследования достигнута цель и решены задачи, поставленные в работе, т.е. изучены теоретические и методические основы учета оплаты труда в учреждении, рассмотрены особенности деятельности исследуемого объекта, исследована организация оплаты труда, сделана попытка разработать ряд направлений по совершенствованию организации оплаты труда.

📕 Список литературы

🖼 Скриншоты