Тема: УЧЕТ И АУДИТ ДЕНЕЖНЫХ СРЕДСТВ (НА ПРИМЕРЕ ООО «АРТГРУПП»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ДЕНЕЖНЫХ СРЕДСТВ 8

1.1. Теоретические аспекты бухгалтерского учета движения денежных средств 8

1.2. Нормативно-правовое регулирование учета и аудита денежных средств 15

1.3. Методологические основы аудиторской проверки денежных средств 21

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО «АРТГРУПП» 25

2.1. Организационно-экономическая характеристика ООО «АртГрупп» 25

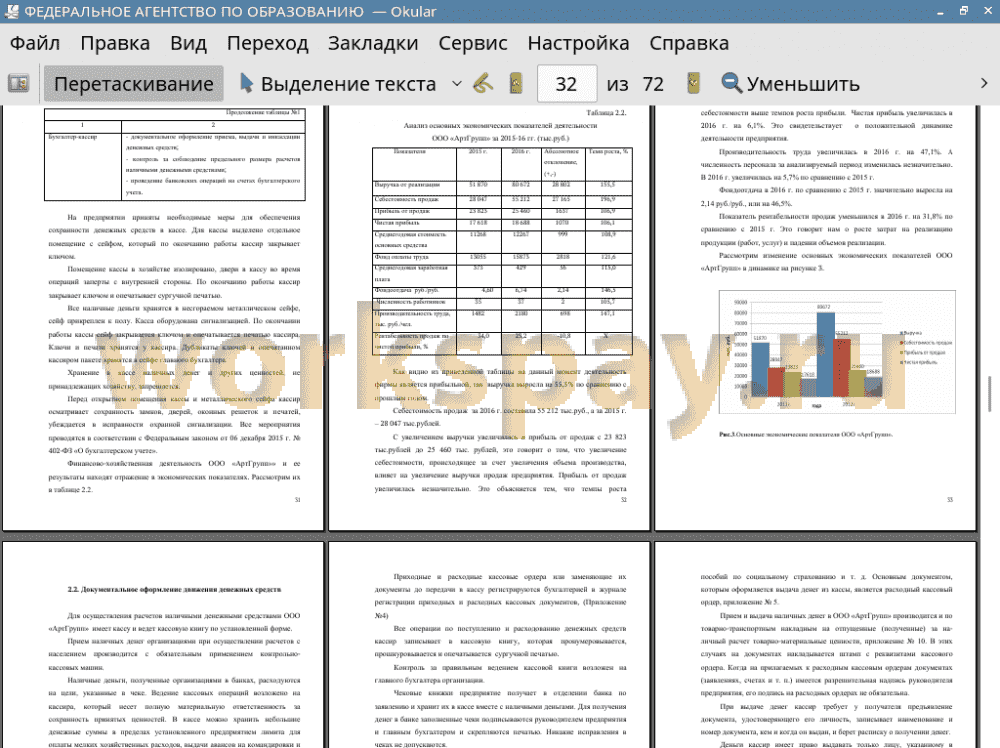

2.2. Документальное оформление движения денежных средств 31

2.3. Особенности бухгалтерского учета денежных средств в организации 38

ГЛАВА 3. АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ООО «АРТГРУПП» 49

3.1. Планирование аудиторской проверки 49

3.2. Проведение аудиторской проверки и оценка ее результатов 54

3.3. Рекомендации по результатам аудиторской проверки 61

ЗАКЛЮЧЕНИЕ 68

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 70

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Важное значение для хозяйственной и финансовой деятельности организации имеет своевременность денежных расчетов, тщательно налаженный учет расчетных операций.

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств. Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесцениванием денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода.

Поэтому рациональная система бухгалтерского учета денежных средств предполагает точный, полный, своевременный учет денежных средств и операций по их движению; контроль за наличием денежных средств и денежных документов их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявление возможностей более рационального использования денежных средств.

Любое предприятие в процессе осуществления текущей финансово-хозяйственной деятельности вступает со своими партнерами в расчетные отношения. При этом оно может являться как покупателем, так и продавцом товара, что с одной стороны подразумевает наличие обязательств по оплате товара поставщику, а с другой стороны - обязательств покупателя перед этим предприятием в отношении приобретенного товара. Кроме того, любое предприятие связано расчетными отношениями с налоговыми инспекциями, внебюджетными фондами, фондами социального страхования и прочими структурами. Порядок осуществления расчетов между предприятием и его партнерами регулируется либо условиями договора, либо текущим законодательством.

Денежные расчеты могут осуществляться в форме безналичных платежей или наличными деньгами. Безналичные расчеты в современных условиях развития экономики осуществляются с помощью платежных поручений и других расчетных документов, а также векселей и чеков, замещающих наличные деньги, путем перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в обороте. На сегодняшний день наиболее распространена именно безналичная форма расчетов, так как обеспечивает более надежную сохранность денежных средств и снижает расходы на денежное обращение. Преобладание той или иной формы расчетов существенным образом зависит от характера деятельности предприятия.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках. Их преумножение, правильное использование, контроль за сохранностью - важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет.

Таким образом, бухгалтерский учет денежных средств и расчетных операций имеет важное значение, для правильной организации денежного обращения и расчетов, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов. Все вышеперечисленное доказывает актуальность темы дипломной работы.

Целью выпускной квалификационной работы является исследование особенностей бухгалтерского учета и аудита денежных средств, а также выявление недостатков и разработка рекомендаций по их устранению.

Для реализации поставленной цели необходимо решить следующие задачи:

1. изучить теоретические основы организации учета денежных средств и методику аудита денежных потоков;

2. исследовать организацию бухгалтерского учета и оценить учет денежных средств на исследуемом предприятии, выявить ее достоинства и недостатки;

3. провести аудиторскую проверку на предприятии, выявить наиболее типичные ошибки и уязвимые элементы системы внутреннего контроля;

4. выявить пути совершенствования организации учета и повышения эффективности системы внутреннего контроля на исследуемом предприятии.

Объектом исследования является ООО «АртГрупп».

Предмет исследования: раздел учета хозяйственных операций с денежными средствами.

Основными источниками информации при написании дипломной работы послужили Федеральные Законы, нормативно-правовые акты, положения по бухгалтерскому учету, литература по бухгалтерскому учету и аудиту, публикации экономических журналов и газет, данные бухгалтерской отчетности ООО «АртГрупп».

✅ Заключение

В ходе исследования рассмотрены основные нормативные документы, регулирующие учет и аудит денежных средств. К ним относятся различные законодательные акты, гражданский и налоговый кодексы, законы и указы, стандарты, методические рекомендации, инструкции, комментарии, рабочие документы, но, тем не менее, в Российской Федерации система нормативного регулирования аудиторской деятельности до сих пор находится в стадии становления.

Выдача наличных денег из кассы осуществляется по расходным кассовым ордерам, платежным ведомостям, расчетно-платежным ведомостям. Учет кассовых операций ведется в кассовой книге.

Немаловажную роль в работе играют методические основы аудита денежных средств. Целью аудиторской проверки операций с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «денежные средства учреждения» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

Важной составляющей аудита денежных средств является планирование аудита, которое предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Также существуют определенные моменты, которые необходимо принимать во внимание при разработке общего плана аудита.

Кроме того, аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита.

В работе подробно рассмотрены задачи и этапы аудиторской проверки, приводится примерная программа аудита. Проведение анализа движения денежных средств является актуальным для рассматриваемого предприятия, потому что его деятельность связана с непрерывным поступлением, расходованием, образованием свободного остатка денежных средств на счетах в банке. Далее приводятся рекомендации по совершенствованию учета денежных средств.

В целом организация бухгалтерского учета в ООО «АртГрупп» соответствует масштабам и характеру осуществляемой деятельности и позволяет формировать полную и достоверную информацию о деятельности предприятия и его имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

В ходе аудиторской проверки в ООО «АртГрупп» выявлены недостатки по осуществлению бухгалтерского учета денежных средств в кассе и разработаны рекомендации по устранению выявленных недостатков.

В настоящее время программой автоматизации бухгалтерского учета на предприятии является «1С: Бухгалтерия», версия 7.7. Но данная программа не может в полной мере охватить весь бухгалтерский учет анализируемого предприятия и на данный момент времени не может соответствовать всем потребностям. Поэтому одним из направлений совершенствования бухгалтерского учета данного предприятия можно предложить комплексную автоматизацию учета с помощью программы «1С: Бухгалтерия», версия 8.2.

Для устранения выявленных недостатков в ООО «АртГрупп» были предложены пути совершенствования учета денежных средств:

1. Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру;

2. Рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете;

3. Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

4. Необходимо следить за заполнением всех реквизитов расходных и приходных кассовых ордеров, выписок банка, авансовых отчетов;

5. Усилить контроль за сохранностью денежных средств путем проведения сверок с банком;

6. Издать приказ руководителя, устанавливающий перечень работников предприятия, которым разрешено выдавать наличные денежные средства под отчет и приказ, устанавливающий периодичность проверок;

7. Проведение в организации внезапных ревизий кассы;

8. Своевременное оприходование денежных средств в кассу предприятия;

9. Соблюдение лимита остатка денежных средств в кассе;

10. Рекомендуется, с кассиром составить договор о полной материальной ответственности;

11. Усилить контроль за наличием первичных документов и правильностью их составления.

Рекомендуемые предложения по совершенствованию учета и контроля за денежными средствами принесут неоспоримую пользу в организации их учета и контроля в ООО «АртГрупп».

Таким образом, поставленная цель выполнения ВКР достигнута, и задачи для ее достижения решены.

📕 Список литературы

🖼 Скриншоты