Тема: УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ГЛОБАЛКОМ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ 8

1.1. Денежный поток как объект управления 8

1.2. Основные положения методики анализа денежных потоков 14

1.3. Принципы и методы управления денежными потоками 21

2. АНАЛИЗ И ОЦЕНКА ДЕНЕЖНЫХ ПОТОКОВ ООО «ГЛОБАЛКОМ» 29

2.1. Характеристика ООО «Глобалком» 29

2.2. Анализ движении денежных потоков по видам деятельности 33

2.3. Анализ достаточности денежных средств 44

2.4. Анализ рентабельности денежных потоков 51

3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ООО «ГЛОБАЛКОМ» 54

3.1. Пути совершенствования управления денежными потоками предприятия 54

3.2. Направления и методы оптимизации денежных потоков ООО «ГЛОБАЛКОМ» 62

3.3. Определение оптимального уровня денежных средств 69

ЗАКЛЮЧЕНИЕ 76

СПИСОК ЛИТЕРАТУРЫ 80

ПРИЛОЖЕНИЕ 83

📖 Введение

Управление денежными средствами начинается с момента поступления денег на счет предприятия и прекращается в момент осуществления последнего платежа. Способность генерировать поступление денежных средств является критической для выживания компании: вне зависимости от уровня рентабельности все предприятия должны обеспечивать своевременную оплату своих текущих расходов и наступивших обязательств.

Следовательно, искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в планировании движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестирования появляющихся временно свободных денежных ресурсов без их омертвления. В условиях постоянно изменяющейся экономической ситуации достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками.

Концепция денежных потоков предприятий возникла в середине 50-х годов XX в. в США и разрабатывалась зарубежными экономистами. Среди авторов, чьи работы переведены на русский язык, проблемы определения, оценки и анализа денежных потоков предприятия рассматривают Л. А. Бернстайн, Ю. Бригхем, Дж. К. Ван Хорн, Б. Коласс, Б. Райан, Ж. Ришар, Д. Стоун, Д. Г. Сигл, К. Хитчинг, Э. Хелферт и др. Научно-методологические аспекты и практический инструментарий управления денежными потоками, который используется на практике и составляет основу методик оценки эффективности инвестиций, были исследованы российскими учеными И. Бланком, П. Виленским, И. Идрисовым, Н. Игошиным, В. Ковалевым, В. Лившицем, С. Смоляком и другими.

Вместе с тем, концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Выпускная квалификационная работа посвящена исследованию такого важного аспекта управления денежными потоками предприятия как их исследование теоретических основ, оценка, анализ и совершенствование управления денежными потоками.

Цель выпускной квалификационной работы заключается в выработке рекомендаций, направленных на улучшение управления денежными потоками на предприятии. В соответствии с целью задачи работы определены следующим образом:

1. рассмотреть теоретические основы управления денежными потоками;

2. дать оценку эффективности управления денежными потоками на предприятии;

3. Разработать конкретные управленческие решения по улучшению управления денежными потоками предприятия.

✅ Заключение

Чистая выручка предприятия за 2016 год в сравнении с 2015 годом увеличилась на 681 300 тыс. руб. или 38,34%.

По итогам 2016 года рост объема реализации продукции, работ и услуг к соответствующему уровню 2015 года составил 138,3%, в том числе спец- продукции -142,4%, по гражданской продукции - 87,7%. Темп роста объёма государственного оборонного заказа включая участие в качестве соисполнителя по кооперации, составил 56,0%, темп роста объема экспортных поставок спецпродукции - 185,8%.

В 2016 году ООО «ГЛОБАЛКОМ» перевыполнил план по прибыли от продаж на 50,7% и чистой прибыли на 14,4%. В отчетном году предприятие получило прибыль от продаж в размере 224947 тыс. руб. (в 2015 году - 95689 тыс. руб.), что на 135,1% больше чем в 2015 году.

В 2015 году денежный поток предприятия формировался за счет основной деятельности, а в 2016 году - финансовой деятельности. Расходование денежных средств по текущей деятельности увеличилось в 2016 году по сравнению с предыдущим годом: с 1469376 тыс. руб. до 2078908 тыс. руб., или на 120,6%. В анализируемом году по текущей деятельности был отрицательный денежный поток, составивший 188079 тыс. руб. в то время, как в 2015 году, наоборот поступления превышали объем израсходованных денежных средств на 99 055 тыс. руб.

В структуре поступлений большая часть приходится на поступления от продажи продукции. По итогам 2016 года данное направление на 99,6% сформировало общий поток поступлений денежных средств по текущей деятельности (в 2015 году доля поступлений денежных средств от продажи продукции составляла 99,4% от общего объема).

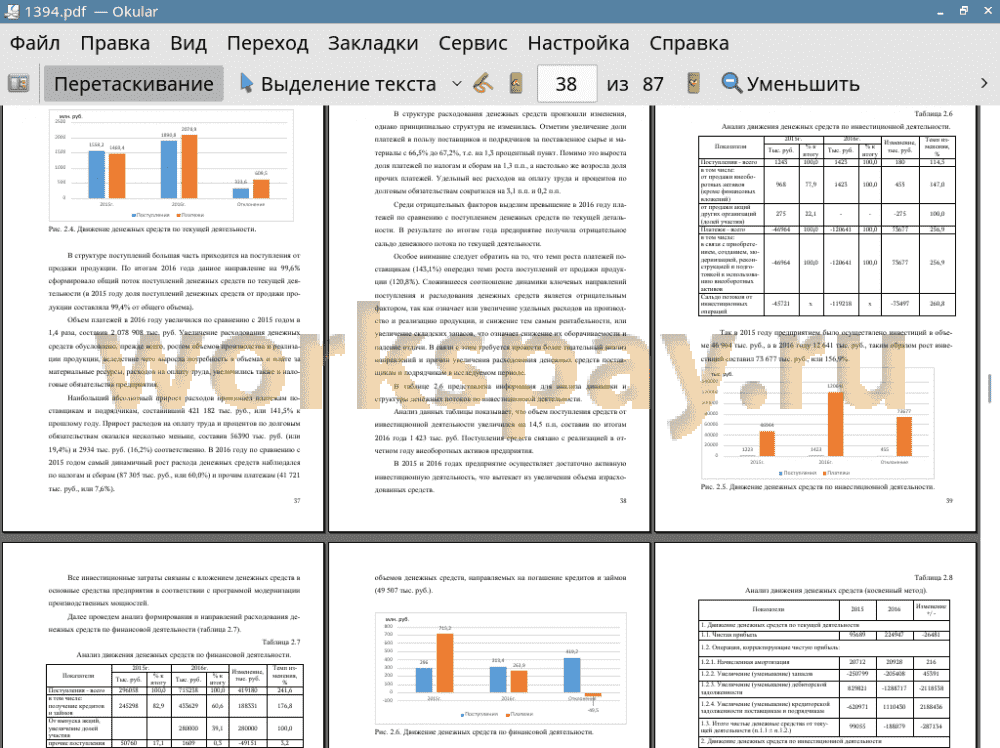

Объем поступления средств от инвестиционной деятельности увеличился на 14,5 п.п, составив по итогам 2016 года 1 423 тыс. руб. Поступления средств связано с реализацией в отчетном году внеоборотных активов предприятия.

В 2015 и 2016 годах предприятие осуществляет достаточно активную инвестиционную деятельность, что вытекает из увеличения объема израсходованных средств. Так в 2015 году предприятием было осуществлено инвестиций в объеме 46 964 тыс. руб., а в 2016 году 12 641 тыс. руб., таким образом рост инвестиций составил 73 677 тыс. руб., или 156,9%. Все инвестиционные затраты связаны с вложением денежных средств в основные средства предприятия в соответствии с программой модернизации производственных мощностей.

В анализируемом году наблюдается увеличение чистого денежного потока по финансовой деятельности в 27 раз, или 468 687 тыс. руб. Факторами положительного денежного потока в 2016 году и его увеличение по сравнению с предыдущим годом обусловлено ростом поступлений денежных средств в форме кредитов и займов (на 188 331 тыс. руб.), а также снижением объемов денежных средств, направляемых на погашение кредитов и займов (49 507 тыс. руб.).

В 2015 году предприятие, в целом, характеризуется обеспеченностью денежными средствами, что является основой его платежеспособности. Вывод основывается на том, что денежные средства составляли 11,9% от объема оборотных средств, коэффициент покрытия долговых обязательств имеет положительное значение, превышая в 9 раз минимальное значение, а поступление денежных средств по основной деятельности полностью обеспечивают покрытие расходования за текущий период более чем на 100%.

В 2016 году ситуация изменилась в худшую сторону. Ликвидность оборотных средств снизилась, так как уменьшилась доля денежных средств в оборотных активах на 0,025 пункта, составив 0,094.

Динамика коэффициента платежеспособности отрицательна. И если в 2015 году поступления денежных средств по основной деятельности в 1,067 раза превышали расходы, то в 2015 году ситуация обратная. Поступление денежных средств лишь на 91% обеспечили расходование денежных средств по текущим операциям.

Несмотря на снижение коэффициентов покрытия по заемным средствам, предприятие сохраняет определенный запас прочности.

Коэффициент долгосрочной капитализации, характеризующий долю долгосрочных кредитов и займов в устойчивых пассивах (капитализации), увеличился с 0,11 до 0,116 пункт. Это соотношение показывает, что доля долгосрочных обязательств в составе устойчивых пассивов не высока и имеет тенденцию к снижению, что свидетельствует о достаточно высокой кредитоспособности предприятия.

В анализируемом периоде рентабельность израсходованных и рентабельность поступивших денежных средств выросла до положительных значений по сравнению с предыдущим годом. Так в 2015 году на каждый рубль израсходованных денежных средств предприятие заработало 1,59 копейки прибыли от продаж, а на каждый рубль поступивших денежных средств было получено 1,58 копейки.

Рентабельность поступивших денежных средств незначительно меньше рентабельности израсходованных денежных средств по естественной причине, связанной с тем, что в отчетном периоде поступление денежных средств превысило величину израсходованных за тот же период денежных средств.

С целью улучшения управления денежными потоками на предприятии в третьей части работы было предложено выработать соответствующую политику, которая наилучшим образом отвечает текущей и перспективной хозяйственной ситуации предприятия.

С учетом того, что в ближайших планах предприятия рост объема производства, повышение качества услуг, оказываемых физическим лицам, разработка новых видов услуг по монтажу, ремонту и техническому обслуживанию прочего оборудования общего назначения и текущего состояния финансово-хозяйственной деятельности предприятия наиболее оптимальной являлся выбор политики управления денежными потоками соответствующей стратегии «умеренного роста».

Основная направленность предлагаемой политики в управлении денежными средствами заключается в обеспечении производственных процессов и прироста активов, необходимых для ограниченного роста объемов производства и реализации продукции. Стратегические изменения в объемах, видах и организации денежных потоков предприятия в этом случае сводятся к минимуму.

В завершении работы на основе оценки резервов были рекомендованы варианты увеличения денежного потока в рамках предлагаемой политики.

Оценкой результативности разработанной политики управления денежными средствами является увеличение чистого денежного потока денежных средств и их эквивалентов по основной (текущей) деятельности.

📕 Список литературы

🖼 Скриншоты