Тема: ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ СОЗДАНИЯ НОВОГО ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ АО «СтанПрокат»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ИНВЕСТИЦИИ И ИХ МЕСТО В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ 7

1.1. Теоретические основы инвестиций 7

1.2. Критерии оценки эффективности капитальных вложений 11

1.3. Критерии оценки прибыльности капитальных вложений 21

ГЛАВА 2. ИНВЕСТИЦИОННЫЙ ПРОЕКТ СОЗДАНИЯ НОВОГО ПРЕДПРИЯТИЯ НА БАЗЕ АО «СтанПрокат» 23

2.1. Общая характеристика АО «СтанПрокат» 23

2.2. Состав, структура и динамика основных средств АО «СтанПрокат» 24

2.3. Формирование оборотного капитала АО «СтанПрокат» 26

2.4. Анализ финансовой устойчивости АО «СтанПрокат» 32

2.5. Анализ эффективности использования совокупного капитала АО «СтанПрокат» 35

2.6. Сущность предполагаемого проекта 36

2.7. Производственный план АО «СтанПрокат» 39

2.8. Организационный план АО «СтанПрокат» 64

2.9. План по рискам 65

2.10. Финансовый план АО «СтанПрокат» 65

ГЛАВА 3. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПРОЕКТА СОЗДАНИЯ НОВОГО ПРЕДПРИЯТИЯ 77

3.1. Расчет рентабельности 77

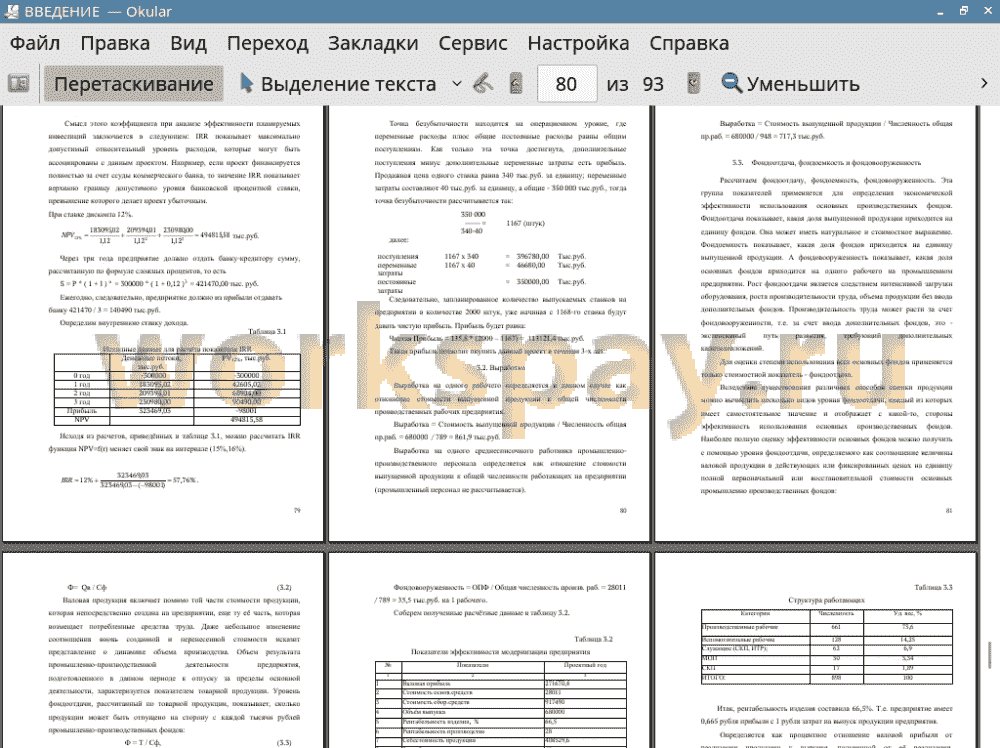

3.2. Выработка 80

3.3. Фондоотдача, фондоемкость и фондовооруженность 81

ЗАКЛЮЧЕНИЕ 86

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 88

ПРИЛОЖЕНИЯ 91

📖 Введение

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» даются следующие определения понятиям «инвестиции» и «капитальные вложения»: «Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта».

Планирование инвестиций на предприятии - это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций.

Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, оно закладывает основы своей работы в будущем. Если хорошо спланирован и реализован план инвестиций, то предприятие будет работать успешно, плохо - в будущем оно может стать банкротом.

Для этого составляется бизнес-план. Бизнес-план составляется в тех случаях, когда вам нужно получить то, чего у вас нет. Чаще всего у вас нет денег для реализации своего проекта, реже вы нуждаетесь в помощи партнера (помочь со сбытом, рекламой или лицензировать технологию). В соответствии с тем, чего вы просите и кому адресуется данный бизнес-план, определяется и его структура, и его содержание, и его тональность.

Целью выпускной квалификационной работы является составление бизнес-плана создания нового предприятия, а также расчет экономической эффективности.

Для достижения поставленной цели будут решаться следующие задачи:

• построение производственного плана;

• построение организационный плана;

• построение плана по рискам;

• построение финансового плана;

• расчет рентабельности изделия, рентабельности производства, рентабельности продаж, выработки, фондоотдачи, фондоёмкости, фондовооружённости основных производственных рабочих.

Объектом исследования выпускной квалификационной работы является предприятие АО «СтанПрокат».

Предметом исследования выпускной квалификационной работы является инвестиционный проект создания нового предприятия.

✅ Заключение

Итак, рентабельность изделия составила 66,5%. Т.е. предприятие имеет 0,665 рубля прибыли с 1 рубля затрат на выпуск продукции предприятия.

Определяется как процентное отношение валовой прибыли от реализации продукции к выручке, полученной от её реализации. Характеризует эффективность производственной деятельности: сколько прибыли имеет предприятие с рубля продаж. Рентабельность продаж составила 40 %. На каждый рубль реализованной продукции предприятие в первом отчетном году получит 0,40 рубля прибыли.

Рентабельность предприятия, которую называют общей рентабельностью, определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность предприятия составила 28 %. Это значит, что 0,28 рубля прибыли приходится на каждый рубль стоимости основных производственных фондов и нормируемых оборотных средств.

Основными показателями, определяющими целесообразность создания станкостроительного завода, являются рентабельность производства, рентабельность продаж и рентабельность изделия. Каждый из этих показателей должен быть не менее 10 %, что и получено по расчетам. Тогда инвестиционный проект считается эффективным.

Выработка на одного рабочего определяется в данном случае как отношение себестоимости выпущенной продукции к общей численности производственных рабочих предприятия и равна 861,9 тыс.руб./чел.

Выработка на одного среднесписочного работника промышленно-производственного персонала определяется как отношение стоимости выпущенной продукции к общей численности работающих на предприятии и равна 717,3 тыс.руб./чел.

Фондоотдача определяется как отношение стоимости выпущенной продукции к стоимости производственных фондов и составляет 24,28 руб. на 1 рубль основных производственных фондов.

Фондоёмкость - величина, обратная фондоотдаче, т.е. 0,041 руб. стоимости производственных фондов на 1 рубль выпущенной продукции.

Фондовооруженность основных производственных рабочих рассчитывается как отношение основных производственных фондов к общей численности основных производственных рабочих предприятия и составила 35,5 тыс.руб. на 1 рабочего.

Рассчитанная точка безубыточности показывает, что уже начиная с 1168го выпущенного станка предприятие будет получать чистую прибыль, равную 135,8 * (2000 - 1167) = 113121,4 тыс.руб. Такая прибыль позволит окупить данный проект в течение 3-х лет.

Так сегодня пользуется спросом одна номенклатура товаров, а завтра, может быть, придется или применять конверсию или существует большая вероятность банкротства и ухода с рынка. Решение же необходимо принимать в кратчайшие сроки, иногда в считанные дни.

И планирование является важнейшим инструментом в экономическом развитии любого предприятия.

📕 Список литературы

🖼 Скриншоты