Тема: Бухгалтерский учет, анализ и оптимизация денежных потоков организации (на примере ОАО «Химволокно»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ

1.1. Цели и задачи бухгалтерского учета денежных потоков организации 7

1.2. Нормативно-правовое регулирование учета денежных потоков организации 8

1.3. Анализ движения денежных потоков в организации 17

Глава 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ В ОАО «ХИМВОЛОКНО»

2.1. Организационно-экономическая характеристика ОАО «Химволокно» 21

2.2. Бухгалтерский учет денежных средств в ОАО «Химволокно» 24

2.3. Анализ движения денежных потоков в ОАО «Химволокно» 31

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЕ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ И ОПТИМИЗАЦИИ ДЕНЕЖНЫХ ПОТОКОВ В ОАО «ХИМВОЛОКНО»

3.1. Направления улучшения бухгалтерского учета денежных потоков в ОАО «Химволокно» 44

3.2. Рекомендации по оптимизации денежных потоков в ОАО «Химволокно» 46

3.3. Оценка эффективности предложенных мероприятий по совершенствованию движения денежных потоков и оптимизации денежных потоков в ОАО «Химволокно» 53

ЗАКЛЮЧЕНИЕ 55

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 58

ПРИЛОЖЕНИЯ 61

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ 77

📖 Введение

Актуальность данной темы исследования обусловлена тем, что эффективная работа любого предприятия в современных условиях зависит от ряда факторов, одним из важнейших среди которых является наличие необходимого объема денежного потока. Проблемы рациональной организации денежных средств и повышения эффективности их использования остро встают перед предприятиями, потому как решение этих вопросов являются залогом обеспечения непрерывности финансово-производственного процесса.

Приобретает актуальность своевременности расчетов, повышение ответственности предприятий за выполнение договорных обязательств и обеспечение платежей в связи с тем, что увеличение объемов реализации продукции, работ, услуг и прибыли является важнейшим показателем качественной оценки работы предприятий.

Целью выпускной квалификационной работы является разработка рекомендаций совершенствования движения денежных потоков и оптимизации денежных потоков. В соответствии с поставленной целью исследования необходимо решить следующие задачи:

1. Рассмотреть теоретические основы бухгалтерского учета и анализа денежных потоков.

2. Проанализировать показатели использования денежных потоков и организацию бухгалтерского учета на примере ОАО «Химволокно».

3. Разработать рекомендации совершенствование движения денежных потоков и оптимизации денежных потоков в ОАО «Химволокно».

Предметом исследования является денежные потоки предприятия.

Объектом исследования выступает ОАО «Химволокно».

В работе представлены данные за 2016 - 2015 гг.

Методом исследования являются: анализ, сравнение, табличный, графический.

В процессе анализа были использованы следующие источники: Бухгалтерского учета, Экономики организации и др., бухгалтерская и финансовая отчетность предприятия ОАО «Химволокно» и ресурсы интернета.

✅ Заключение

Задачей было проанализировать показатели использования денежных потоков и организацию бухгалтерского учета на примере ОАО «Химволокно». На ОАО «Химволокно» ведется автоматизированная форма учёта денежных средств, что говорит о достаточно высоком уровне организации данного учёта, ведение учета в целом соответствует существующему законодательству.

Анализ основных финансово-экономических показателей ОАО «Химволокно» за 2015-2016 года показал, что ОАО «Химволокно» финансово устойчивое предприятие и эффективно использует имеющиеся у него ресурсы.

В ходе анализа показателей состава, структуры и динамики денежных потоков, а также результативного чистого денежного потока в ОАО «Химволокно» были сделаны следующие выводы:

Темпы прироста балансовой прибыли меньше темпа прироста активов и темпы прироста выручки больше темпов прироста балансовой прибыли.

Это свидетельствует о том, что в ОАО «Химволокно» 2016 году использование активов было менее эффективным, чем в 2015 году.

В 2016 году рост деловой активности ОАО «Химволокно» снизился, что свидетельствует о недостаточности динамичности его развития и ослабление финансово-экономического состояния.

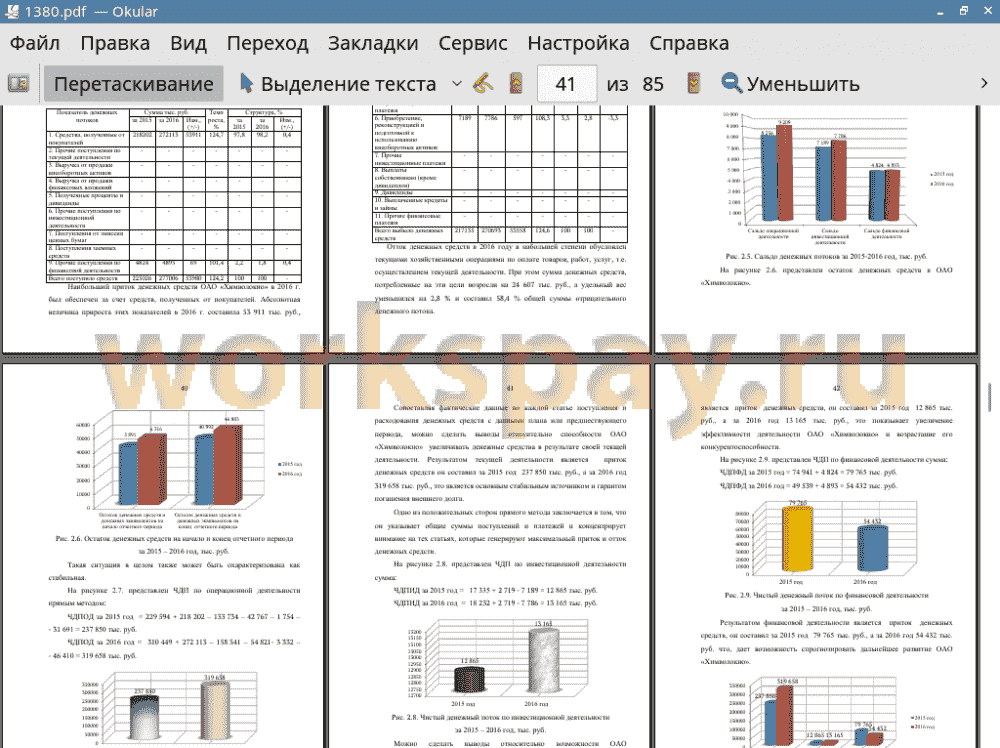

Результатом текущей деятельности ОАО «Химволокно» в 2016 году является приток денежных средств, это является основным стабильным источником и гарантом погашения внешнего долга.

Результатом инвестиционной деятельности ОАО «Химволокно» в 2016 году является приток денежных средств, это показывает рост эффективности деятельности ОАО «Химволокно» и повышение его конкурентоспособности.

Результатом финансовой деятельности ОАО «Химволокно» в 2016 году является приток денежных средств, что дает возможность спрогнозировать дальнейшее развитие ОАО «Химволокно» и его вероятную успешность в ближайшее время.

В 2016 году сумма чистых денежных потоков от текущей и финансовой деятельности ОАО «Химволокно» покрывает чистый денежный поток от инвестиционной деятельности. Такая ситуация в целом также может быть охарактеризована как стабильная.

В 2016 году превышение притока денежных средств над их оттоком, обеспечило достижение положительного значения чистого денежного потока.

В целом объемы и динамика денежных поступлений и выбытий свидетельствуют об эффективности управления денежными потоками ОАО «Химволокно».

Общий размер суммы чистого денежного потока вырос в 2016 году, это дает представление в достаточной мере о финансовом равновесии ОАО «Химволокно».

В ВКР разработаны основные направления улучшения бухгалтерского учета денежных потоков, а также по повышению эффективности использования денежных потоков ОАО «Химволокно»:

Рекомендации по управлению бухгалтерским учетом денежных потоков.

Рекомендации по изысканию дополнительных денежных поступлений от основных средств ОАО «Химволокно».

Рекомендации по взысканию задолженности с целью ускорения оборачиваемости денежных потоков.

Рекомендации, позволяющие управлять дебиторской задолженностью.

Рекомендации по улучшению платежеспособности ОАО «Химволокно».

Рекомендации по уменьшению затрат на предприятии.

Данные операции позволят получать актуальную и достоверную информацию о наличии денежных потоков, порядке их поступления и расходования.

Разработанный календарь на 2018 год позволит ОАО «Химволокно» в максимально возможной степени синхронизировать положительный и отрицательный денежный поток.

📕 Список литературы

🖼 Скриншоты