Тема: ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ АО «ЭОМЗ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ 7

1.1. Понятие и виды оборотных средств предприятия 7

1.2 Источники и стратегии формирования оборотных средств предприятия 12

1.3 Методика анализа эффективности управления оборотными средствами предприятия 16

ГЛАВА 2. ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ В АО «ЭОМЗ» 24

2.1 Организационно - экономическая характеристика АО «ЭОМЗ» 24

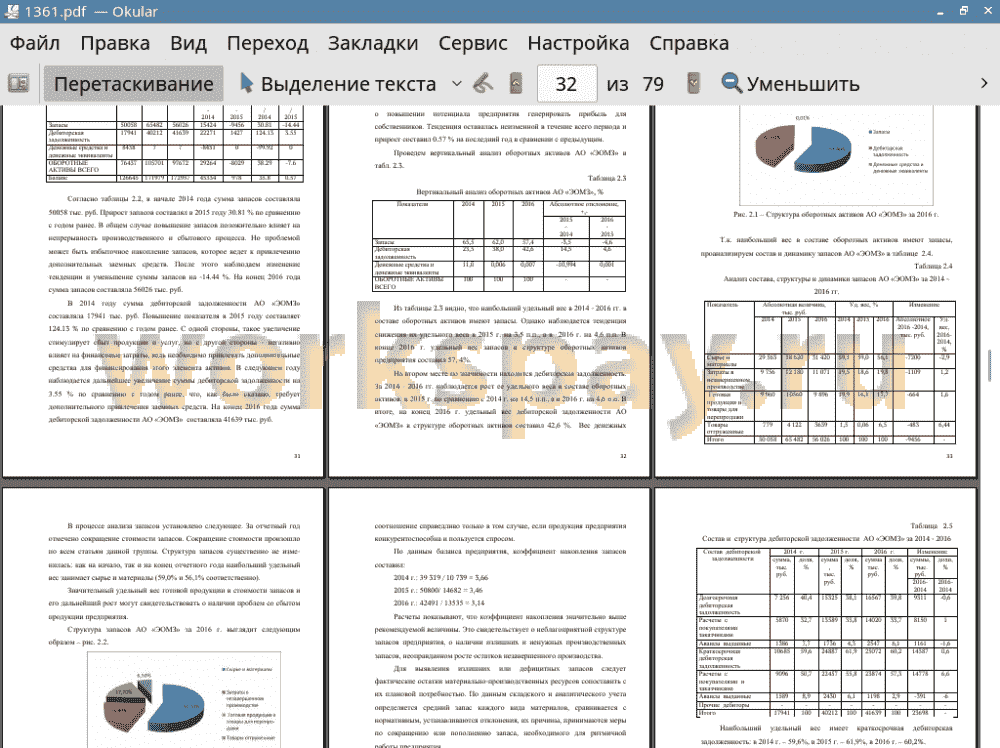

2.2 Анализ динамики и структуры оборотных средств в АО «ЭОМЗ» 30

2.3 Анализ показателей оборачиваемости оборотных средств АО «ЭОМЗ» 39

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРОЦЕССА УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ АО «ЭОМЗ» 45

3.1 Мероприятия по совершенствованию управления оборотными активами АО «ЭОМЗ» 45

3.2 Расчет экономического эффекта от предложенных мероприятий по управлению оборотными средствами АО «ЭОМЗ» 58

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

ПРИЛОЖЕНИЯ 66

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ 71

📖 Введение

Оборотные активы имеют значимый удельный вес в составе имущества организации и обеспечивают базу формирования доходов и потенциал платежеспособности. Наличие оборотных активов является естественным условием производства и реализации продукции предприятием.

Оборотные активы, как экономическая категория, является крайне емкой по своему составу и отражает так же эффективность использования материальных, трудовых и денежных ресурсов на всех этапах процесса воспроизводства.

Актуальность темы выпускной квалификационной работы обусловлена тем, что вопросы, связанные с управлением оборотными активами предприятий занимают значимую часть в обеспечении базы формирования доходов и потенциала платежеспособности организации. От структуры и состава оборотных активов зависит платежеспособность и ликвидность всех предприятий.

В экономической литературе оборотным активам предприятия посвящено множество трудов ученых: И. В. Бабенко, Н. П. Кондраков, И. А. Бланк, Ю. Н. Воробьев, Т. Б. Лейберт, Г. В. Савицкая, А. Д., Ковалев, Я. В. Соколова, М.

Цель работы изучение организации и управления оборотными средствами предприятия (на примере АО «ЭОМЗ») и разработка предложений по его совершенствованию.

В соответствии с поставленной целью определены следующие задачи:

1. Изучить теоретические аспекты управления оборотными активами малых предприятий;

2. Провести оценку управления оборотными средствами в АО «ЭОМЗ»

3. Разработать мероприятия по совершенствованию процесса управления оборотными активами АО «ЭОМЗ».

Объект - система управления на АО «ЭОМЗ».

Предмет - процесс управления оборотными активами предприятия.

Теоретической и практической основой выполнения выпускной квалификационной работы являются: данные бухгалтерского учета и отчетности АО «ЭОМЗ», работы таких авторов как Савицкая Г.В., Ковалев В.В., Любушин Н.П., Шеремет А.Д. и др.

В работе используются эмпирические методы, включающие: наблюдение и самонаблюдение; методы обработки данных, включающие количественный и качественный методы. В состав используемых методов так же входят сравнительные и организационные методы.

Работа в целом состоит из введения, трех глав, заключения, списка литературы и приложений. Во введение работы определяются цели, задачи, предмет, объект исследования, актуальность написания темы. Первая глава раскрывает теоретические аспекты сущности и управления оборотными средствами малого предприятия. Во второй главе работы представлена общая характеристика предприятия, а так же проводится анализ динамики и структуры его оборотных средств, а так же оценка эффективности их использования. В третьей главе разрабатываются направления по совершенствованию процессом управления оборотными активами АО «ЭОМЗ». Заключение состоит из основных тезисов, полученных в процессе исследования.

✅ Заключение

В результате анализа публикаций по теме исследования выявлено, что под оборотными активами понимается направление использования находящегося в распоряжении предприятия капитала, которое характеризуется высокой мобильностью и способностью преобразовываться в денежные средства и их эквиваленты; срок обращения оборотных активов при этом не превышает одного года или операционного цикла.

Классификация оборотных активов, как и активов в целом, достаточно широка и насчитывает множество признаков.

Оборотные активы находятся в постоянном кругообороте, который представляет собой непрерывное движение запасов, готовой продукции, дебиторской задолженности и денежных средств в процессе осуществления деятельности предприятия.

Объектом исследования в работе является АО «ЭОМЗ».

В результате проведенного анализа, выявлены следующие проблемы в управлении оборотными активами АО «ЭОМЗ»:

1. значительная часть оборотных средств сосредоточена в запасах. Данная статья отвлекает денежные средства из обращения и приводит к ухудшению ликвидности.

2. дебиторская задолженность занимает второе место в структуре оборотного капитала и ее рост может так же отвлекать денежные средства из оборота, тем самым ослаблять его финансовое состояние.

В целях повышения эффективности использования оборотных активов необходимо избавиться от неликвидов путем их реализации. Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность, заставляя руководство АО «ЭОМЗ» в срочном порядке изыскивать необходимые для операционной деятельности денежные средства.

При реализации невостребованных запасов за наличный расчет можно сократить их величину на 11205,2 тыс. руб. и выпустить в оборот денежные средства.

В результате проведения мероприятия реализации невостребованных запасов АО «ЭОМЗ» увеличит свою платежеспособность. После реализации невостребованных запасов АО «ЭОМЗ» переходит в состояние абсолютной финансовой устойчивости (показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}).

В ходе проведенного анализа выявлено, что дебиторская задолженность АО «ЭОМЗ» занимает второе место в структуре оборотного капитала и ее рост может так же отвлекать денежные средства из оборота, тем самым ослаблять его финансовое состояние. Однако, наличие дебиторской задолженности на предприятии можно минимизировать, используя - факторинг.

Применение факторинга позволит АО «ЭОМЗ» в значительной степени повысить оборачиваемость дебиторской задолженности и соответственно сократить сроки платежей.

Таким образом, данные меры позволят АО «ЭОМЗ» еще более сократить длительность финансового цикла и уменьшить потенциальную потребность в банковском финансировании дефицита оборотных средств, повысить быструю ликвидность и тем самым стабилизировать и укрепить финансовое положение АО «ЭОМЗ». Общий экономический эффект от внедрения проектных предложений заключен в высвобождении денежных средств на сумму 44903,8 тыс. руб.

📕 Список литературы

🖼 Скриншоты