Тема: СТРАХОВАНИЕ ЖИЗНИ: СОСТОЯНИЕ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ 8

1.1. Подходы к определению и классификации страхования жизни 8

1.2. Основные условия и правила страхования жизни 20

1.3. Оценка развития системы страхования жизни в Российской Федерации 29

2. ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ООО «СК «РОСГОССТРАХ- ЖИЗНЬ» НА РЫНКЕ СТРАХОВАНИЯ ЖИЗНИ 34

2.1 Основные финансово-экономические показатели деятельности ООО «СК «Росгосстрах-Жизнь» 34

2.2 Характеристика линейки продуктов страхования жизни в ООО «СК «Росгосстрах-Жизнь» 39

2.3 Оценка деятельности по страхованию жизни в ООО «СК «Росгосстрах-Жизнь» 45

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ И РАЗВИТИЮ СТРАХОВАНИЯ ЖИЗНИ 51

3.1. Проблемы и перспективы развития рынка страхования жизни в России 51

3.2 Мероприятия по совершенствованию и развитию страхования жизни 56

3.3 Обоснование целесообразности реализации предлагаемых мероприятий 60

ЗАКЛЮЧЕНИЕ 69

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 74

ПРИЛОЖЕНИЕ 79

📖 Введение

В последние годы вопросам развития страхования жизни в России уделяется достаточно много внимания в рамках научных и практических исследований. С одной стороны, это обусловлено тем, что данный вид страхового бизнеса является довольно перспективным для экономики страны, так как является инструментом ее финансирования. С другой стороны, страхование жизни является высокорентабельным видом деятельности для страховых компаний. Поэтому, дальнейшее развитие страхования жизни целесообразно, как в интересах всего государства и отдельных субъектов, так и в интересах граждан.

Страхование жизни является достаточно эффективным видом дополнительной защиты населения в современных условиях, доступным для экономически активной части населения. В процессе повышения уровня осознания россиянами ценности собственной жизни и здоровья возрастает активность обращения населения России к услуге страхования жизни.

Рынок долгосрочного страхования жизни - сфера, отличающаяся рядом особенностей. В частности, этот рынок в существенной мере зависит от того, насколько налоговое законодательство экономически стимулирует граждан к вложению своих денежных накоплений в эту сферу. Развитие долгосрочного страхования жизни в России станет одним из важных факторов роста экономики и позволит эффективно развивать ипотечные и другие государственные программы.

Актуальность выпускной квалификационной работы заключается в том, что страхование жизни является одним из эффективных финансовых инструментов, способствующих, с одной стороны, организации накоплений гражданами, а с другой, позволяющих в той или иной степени элиминировать экономические последствия страхователя (застрахованного), вызванные неблагоприятными событиями. Кроме того, операции страхования жизни характеризуются длительным периодом действия договоров страхования и позволяют формировать страховщикам долгосрочные страховые резервы, являющиеся одним из важнейших источников инвестиционных ресурсов экономики.

Цель выпускной квалификационной работы - определить пути и мероприятия по совершенствованию деятельности по страхованию жизни на примере ООО «СК «Росгосстрах-Жизнь».

Задачи выпускной квалификационной работы:

• раскрыть теоретические основы функционирования системы страхования жизни в Российской Федерации;

• дать оценку развития рынка страхования жизни в Российской Федерации;

• провести исследование деятельности ООО «СК «Росгосстрах-Жизнь» на рынке страхования жизни;

• выявить проблемы и перспективы развития рынка страхования жизни в России;

• разработать мероприятия по совершенствованию и развитию страхования жизни в ООО «СК «Росгосстрах-Жизнь» и обосновать их целесообразность.

Объектом исследования является страховая компания ООО «СК «Росгосстрах-Жизнь».

Предметом исследования являются финансово-экономические отношения, возникающие в процессе функционирования системы страхования жизни.

Методы исследования: изучение и анализ научной литературы, наблюдение, сравнительный анализ результатов статистических показателей и собственных исследования.

Информационной базой исследования являются работы и труды следующих авторов: А. В. Вергуновой, С. В. Солярик, А.В. Волковой, Е. В. Жегаловой, Э. Ю. Литвиновой, Т. А. Алабиной, Я. С. Родионовой, А.И. Маскаевой, Ж.А. Глебовой, А.Ф. Московцева, А.А. Лучкович, Л.В. Николовой, Е.О. Демидовой и других авторов.

Практическая значимость заключается в разработке практических рекомендаций по совершенствованию деятельности ООО «СК «Росгосстрах- Жизнь» в сегменте страхования жизни.

✅ Заключение

Страхование жизни представляет собой важную отрасль личного страхования и имеет значительный потенциал развития в России. Под страхованием жизни понимается система отношений в рамках личного вида страхования, которая нацелена на предотвращение критического ухудшения уровня жизни застрахованного или материально зависящих от него лиц в случае утраты ими источника дохода по причине смерти, полной или частичной утраты трудоспособности, а также повышение благосостояния застрахованного лица в случае его дожития до определенного договором страхования срока, возраста или события (совершеннолетия, бракосочетания, выхода на пенсию и проч.), реализуемых посредством гарантии выплаты страховой суммы при наступлении страхового случая (смерть, дожитие, утрата трудоспособности) единовременно либо в виде рентных платежей.

Результаты развития страхового рынка 2016 г. нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,32 %. Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Темп прироста премий по страхованию жизни оказался самым высоким за последние 5 лет.

Страхование жизни в 2017 г. остается единственным значимым драйвером рынка. Структура премий страхового рынка меняется за счет продолжающегося роста доли страхования жизни, которая занимает по итогам 9-ти месяцев 2017 г. уже почти четверть рынка. В сегменте работают 32 страховщика, лидерами по объему премий остаются ООО «СК «Сбербанк Страхование жизни», ООО CK «Росгосстрах-Жизнь» и ООО CK «Альфастрахование Жизнь». Основная часть договоров приходится на инвестиционное страхование жизни, которое клиенты рассматривают как альтернативу депозитам.

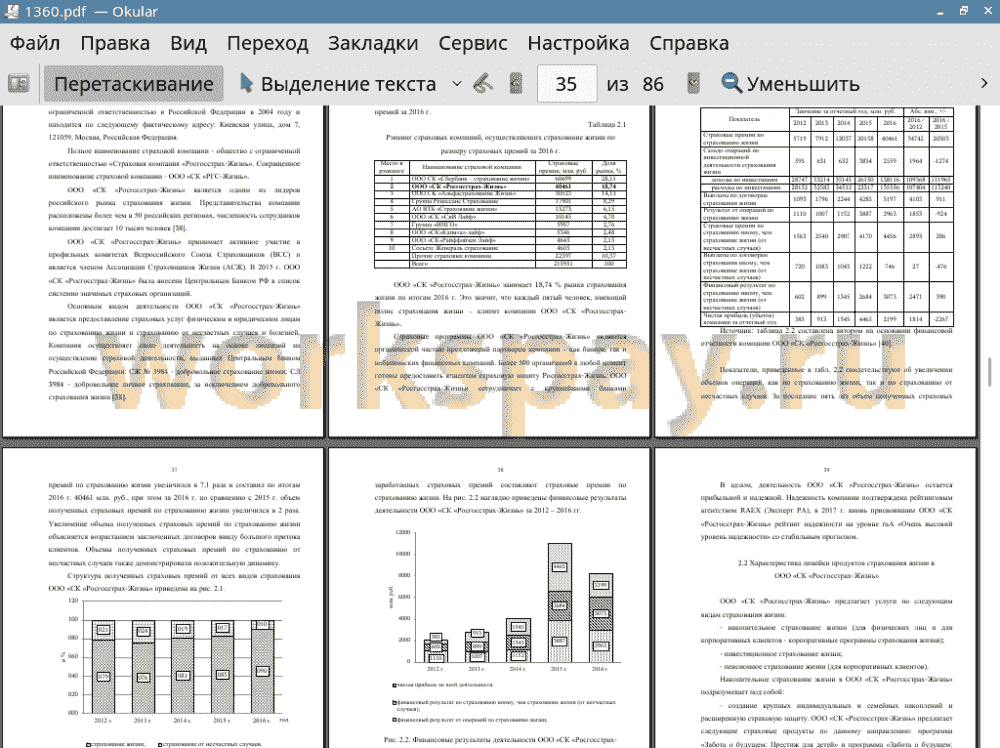

Во второй главе проведено исследование деятельности ООО «СК «Росгосстрах-Жизнь» на рынке страхования жизни. ООО «СК «Росгосстрах- Жизнь» занимает 18,74 % рынка страхования жизни по итогам 2016 г. Это значит, что каждый пятый человек, имеющий полис страхования жизни - клиент компании ООО «СК «Росгосстрах-Жизнь».

Показатели деятельности ООО «СК «Росгосстрах-Жизнь» свидетельствуют об увеличении объемов операций, как по страхованию жизни, так и по страхованию от несчастных случаев. За последние пять лет объем полученных страховых премий по страхованию жизни увеличился в 7,1 раза. Увеличение объема полученных страховых премий по страхованию жизни объясняется возрастанием заключенных договоров ввиду большого притока клиентов. Объемы полученных страховых премий по страхованию от несчастных случаев также демонстрировали положительную динамику.

В 2016 г. по сравнению с 2015 г. произошло снижение чистой прибыли ООО «СК «Росгосстрах-Жизнь» в 2 раза, несмотря на значительный прирост страховых премий. Снижение чистой прибыли обусловлено повышением расходов на страховые выплаты при наступлении страховых случаев, значительным повышением прочих расходов, управленческих расходов и расходов на создание страховых резервов. Но целом, деятельность ООО «СК «Росгосстрах-Жизнь» остается прибыльной и надежной. Надежность компании подтверждена рейтинговым агентством RAEX (Эксперт РА), в 2017 г. вновь присвоившим ООО «СК «Росгосстрах-Жизнь» рейтинг надежности на уровне ruA «Очень высокий уровень надежности» со стабильным прогнозом.

ООО «СК «Росгосстрах-Жизнь» предлагает услуги по следующим видам страхования жизни: накопительное страхование жизни (для физических лиц и для корпоративных клиентов - корпоративные программы страхования жизни); инвестиционное страхование жизни; пенсионное страхование жизни (для корпоративных клиентов).

В ООО «СК «Росгосстрах-Жизнь» происходит увеличение объемов поступления страховых премий по всем видам страхования жизни, наибольший прирост за 2016 г. к 2015 г. продемонстрировало инвестиционное страхование жизни, наименьший - кредитное страхование (страхование жизни заемщиков по кредитам в коммерческих банках - партнерах). Наибольшую долю в структуре страховых премий по страхованию жизни ООО «СК «Росгосстрах-Жизнь» за 2016 г. занимают премии по инвестиционному страхованию - 45,87 %, наименьшую долю составляют премии по пенсионному страхованию - 1,82 %. Страховой портфель ООО «СК «Росгосстрах-Жизнь» за анализируемый период возрастает, что свидетельствует об эффективной работе сотрудников по привлечению новых клиентов, а также о росте уровня доверия людей к страховой компании.

В третьей главе выявлены проблемы и перспективы развития рынка страхования жизни в России.

Выявлены факторы, воздействующие на развитие страхования жизни в России, систематизированные в разрезе двух групп, а именно: факторы, сдерживающие его развитие и факторы, способствующие развитию рынка страхования жизни. Качественное и количественное обоснование и группировка данных факторов является основой разработки совокупности мероприятий, направленных на повышение масштабов и эффективности деятельности компаний по страхованию жизни в Российской Федерации. Успешное развитие рынка страхования жизни позволит решить такие социально-экономические задачи, как привлечение значительных «длинных» не спекулятивных инвестиционных ресурсов в экономику нашей страны.

К перспективам развития страхования жизни, относятся:

• повышение порога максимальной суммы, с которой можно получить налоговый вычет с 120 тыс. руб. до 400 тыс. руб.;

• улучшение финансовой грамотности населения;

• адаптация программ по инвестиционному страхованию жизни под массовый сегмент.

Процесс развития страхования жизни, как наиболее социально значимого вида добровольного страхования в России, должно инициироваться страховыми компаниями и государством посредством модернизации системы страховых взносов, разработки новых страховых программ, внедрения системы государственных гарантий и повышения страховой культуры граждан, нацеленных на повышение доступности и привлекательности страхования жизни для населения и приводящих к росту степени вовлеченности населения в добровольное страхование жизни.

К мероприятиям по развитию страхования жизни в ООО «СК «Росгосстрах-Жизнь» относятся:

• увеличение максимального лимита базы по возврату средств с 120 тыс. до 400 тыс. руб., а также упростить систему получения данного налогового вычета (через работодателя) (государственная мера, от ООО «СК «Росгосстрах-Жизнь» не зависит);

• повышение страховой культуры населения и продавцов;

• повышение транспарентности и массовости страхования жизни посредством разработки унифицированных страховых продуктов с хорошим информационным сопровождением и мощной рекламой;

• внедрение и распространение новых продуктов, включая unit-linked и участвующих в прибыли;

• трансформировать технологию расчета переменных бонусов, системы и способов налогообложения;

• повышение работоспособности IT-систем ООО «СК «Росгосстрах- Жизнь»;

• внедрение онлайн-калькуляторов и других интернет- ориентированных технологий;

• расширение количества потребителей ООО «СК «Росгосстрах- Жизнь» за счет снижения себестоимости страховой услуги, финансовым выражением которой является брутто-ставка.

В работе обоснована целесообразность реализации предлагаемых мероприятий на примере мероприятия по расширению количества потребителей ООО «СК «Росгосстрах-Жизнь» за счет снижения себестоимости страховой услуги, финансовым выражением которой является брутто-ставка. Благодаря мероприятию - акции по временному снижению стоимости страхового продукта на 10 % от рассчитанной брутто-ставки по договору страхования жизни по риску «дожитие застрахованного», выгода застрахованного лица увеличится на 47520,16 руб. или на 13,56 %.

Выгода для ООО «СК «Росгосстрах-Жизнь» заключается в расширении контингента застрахованных и повышении прибыльности ООО «СК «Росгосстрах-Жизнь» за счет эффекта масштаба. Другими словами, благодаря проведению акции ООО «СК «Росгосстрах-Жизнь» сможет привлечь больше клиентов за счет более привлекательной стоимости страхового продукта.

В заключение отметим, что помимо дальнейшего расширения активностей в каналах продаж и развития продуктовой линейки, сегмент страхования жизни нуждается в еще большем внимании с позиций систем управления рисками, качества продаж страховых продуктов и развития стандартов деятельности страховщиков.

📕 Список литературы

🖼 Скриншоты