Тема: УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ХЛЕБ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ 9

1.1. Сущность и классификация внеоборотных активов 9

1.2. Показатели эффективности использования внеоборотных активов 15

1.3. Основы управления внеоборотными активами 22

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ В ООО «ХЛЕБ» 27

2.1. Краткая экономическая характеристика Общества 27

2.2. Анализ динамики, структуры, состояния и движения внеоборотных активов ООО «Хлеб» 33

2.3. Оценка эффективности использования внеоборотных активов в Обществе 40

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ В ООО «ХЛЕБ» 47

3.1. Мероприятия, направленные на повышение эффективности использования внеоборотных активов 47

3.2. Расчет экономической эффективности предложенных мероприятий 52

ЗАКЛЮЧЕНИЕ 57

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 60

ПРИЛОЖЕНИЯ 64

📖 Введение

Внеоборотные активы хозяйствующих субъектов, их структура и эффективное использование в производственно-хозяйственном процессе оказывают значительное влияние на достижение конечного результата (прибыли или убытка) производственной и финансово-хозяйственной деятельности организаций и предприятий, а также способствуют улучшению развития материально-технической базы, развитию в динамике экономических показателей, в частности росту выработки продукции и снижению трудоёмкости, повышению фондоотдачи и снижению фондоемкости, росту объема валовой продукции и снижению её себестоимости, а в целом росту объема производства, росту прибыли, экономии капитальных вложений

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Основную часть внеоборотных активов составляют основные средства. В процессе производства работники предприятий с помощью средству труда воздействуют над предметы труда им превращают их во различные виды готовой продукции.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

Основные средства являются одним из важнейших факторов производства. Их состояние и эффективность использования влияют на конечные результаты деятельности предприятия. В рыночных условиях хозяйствования лишь наиболее эффективное использование всех экономических ресурсов, в том числе и средств труда, дает возможность предприятию выдерживать острую конкуренцию.

Проблема повышения эффективности управления внеоборотными активами предприятия занимает центральное место. Имея ясное представление о роли каждого элемента внеоборотных активов в производственном процессе, физическом и моральном их износе, факторах, влияющих на их использование, можно выявить методы, направления, при помощи которых повышается эффективность использования основных производственных фондов предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Поэтому изучение управления внеоборотными активами приобретает актуальное значение.

Прибыль предприятия, его рентабельность и успех в конкурентной борьбе зависит от того, как оно распорядилось своим капиталом за весь предыдущий период деятельности. Под этим подразумевается создание благоприятных условий труда, внедрение прогрессивных технологий, уровень механизации и автоматизации производства, организации и управления им.

Потому поиск резервов дальнейшего увеличения эффективности работы предприятия должен основываться на оценке показателей, характеризующих эти стороны деятельности предприятия.

Актуальность данной темы объясняется динамичным развитием рыночных отношений, необходимостью своевременного анализа состояния предприятия и, в частности, состояния основных производственных средств.

При написании выпускной квалификационной работы методологической основой явилась нормативная, законодательная база, а также специальная, периодическая литература по вопросам управления внеоборотными активами.

Проблемам управления внеоборотными активами, анализа их использования посвящены работы таких ведущих ученых-экономистов как Кондракова Н.П., Подольского В.И, Басовского Л. Е., Данилевского Ю.А., Бердниковой Т.Б., Ковалева В. В., Шеремета А.Д. , Терехова А. А., Суйц В.П. и др.

Целью выпускной квалификационной работы явилось комплексное изучение состояния управления внеоборотными активами на предприятии.

Предметом исследования настоящей выпускной квалификационной работы являются теоретические и практические аспекты управления внеоборотными активами.

Объектом исследования является производственно - хозяйственная деятельность OOO «Хлеб».

Достижение цели обуславливает постановку и решение следующих задач:

• исследовать методические аспекты управления внеоборотными активами;

• на основе исследования действующих нормативных актов и современной экономической литературы рассмотреть виды внеоборотных активов;

• проанализировать состояние и эффективность использования внеоборотных активов исследуемого предприятия;

• разработать мероприятия по повышению эффективности управления внеоборотными активами для ООО «Хлеб».

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе «Методические аспекты управления внеоборотными активами» раскрыта сущность внеоборотных активов, рассмотрены их виды, раскрыты показатели эффективности использования внеоборотных активов, проанализирован основы управления внеоборотными активами.

Во второй главе дана краткая экономическая характеристика OOO «Хлеб», выполнен анализ, динамики, структуры, состояния и движения внеоборотных активов на предприятии; дана оценка эффективности использования внеоборотных активов в Обществе.

В. третьей главе предложены мероприятия, направленные на повышение эффективности использования внеоборотных активов в OOO «Хлеб»; выполнен расчет экономической эффективности предложенных мероприятий.

✅ Заключение

Объектом исследования является производственно - хозяйственная деятельность OOO «Хлеб».

В выпускной квалификационной работе исследованы методические аспекты управления внеоборотными активами; на основе исследования действующих нормативных актов и современной экономической литературы рассмотрены виды внеоборотных активов; проанализированы состояние и эффективность использования внеоборотных активов исследуемого предприятия; предложены мероприятия по повышению эффективности управления внеоборотными активами для ООО «Хлеб».

По результатам проведенного исследования можно сделать следующие выводы.

Внеоборотные активы - активы, приносящие предприятию доходы в течение более одного отчетного периода. В состав внеоборотных активов входят: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы. Наибольший удельный вес, как правило, во внеоборотных активах имеют основные средства и нематериальные активы.

В системе управления внеоборотными активами предприятия одной из наиболее важных функций менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области.

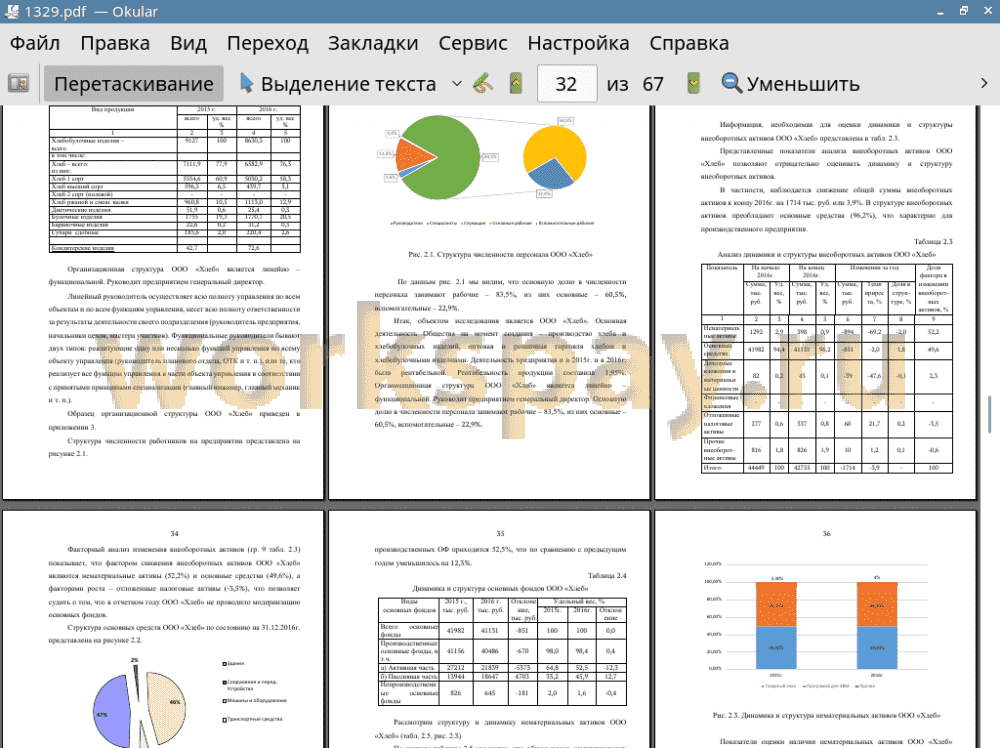

Объектом исследования является ООО «Хлеб». Основная деятельность Общества на момент создания - производство хлеба и хлебобулочных изделий, оптовая и розничная торговля хлебом и хлебобулочными изделиями. Деятельность предприятия и в 2015г. и в 2016г. была рентабельной. Рентабельность продукции составила 1,95%. Организационная структура ООО «Хлеб» является линейно - функциональной. Руководит предприятием генеральный директор. Основную долю в численности персонала занимают рабочие - 83,5%, из них основные - 60,5%, вспомогательные - 22,9%.

Показатели анализа внеоборотных активов ООО «Хлеб» позволяют отрицательно оценивать динамику и структуру внеоборотных активов. Основными факторами снижения внеоборотных активов ООО «Хлеб» являются нематериальные активы (52,2%) и основные средства (49,6%). Производственные основные фонды занимают в общей структуре основных средств на конец отчетного периода 98,4%. Общая сумма нематериальных активов в 2016г. сократилась на 69,2%. Основную долю в составе НМА и в 2015г. и в 2016г. занимает товарный знак - 49,1% и 49,2% соответственно. За отчетный период основные фонды в ООО «Хлеб» были обновлены на 43,2%, коэффициент выбытия составил 44,4%. Результаты расчетов свидетельствуют, что в 2015г. износ нематериальных активов составил 2%, в 2016г. - 16,9%. В 2015г. годными к эксплуатации были 98% НМА, в 2016г. их количество сократилось на 14,9%.

Результаты проведенного исследования свидетельствуют, что использование внеоборотных активов в ООО «Хлеб» было эффективным. За отчетный период показатель фондоотдачи увеличился на 0,85 руб. Рентабельность внеоборотных активов на конец 2016 года составила 0,15 руб.

Анализ прироста выручки в разрезе влияния экстенсивных и интенсивных факторов использования внеоборотных активов показал, что прирост выручки получен в основном за счет интенсивных факторов (109,6%).

Использование нематериальных активов в ООО «Хлеб» было также достаточно эффективным. Так в 2016г. рентабельность составила 7,87 руб.

Анализ прироста выручки в разрезе влияния экстенсивных и интенсивных факторов использования нематериальных активов показал, что прирост выручки получен в основном за счет интенсивных факторов (258,3%).

Среди выявленных резервов роста эффективности использования основных производственных фондов в настоящее время для ООО «Хлеб» предложены следующие мероприятия: приобретение оборудование в форме финансового лизинга; сдача в аренду неиспользуемых основных производственных фондов. В результате данного мероприятия ООО «Хлеб» получит экономию на налоге на прибыль в сумме 17032 руб.

Важным источником увеличения суммы прибыли и рентабельности является оптимальный подбор оборудования, в том числе за счет сокращения средних остатков основных производственных фондов путем реализации и сдачи в аренду ненадобных и списания непригодных.

В результате сдачи в аренду здания магазина и складских помещений рентабельность внеоборотных активов может повыситься с 7,9% до 10%. ООО «Хлеб» сможет получить дополнительный доход в виде арендной платы в сумме 326,4 тыс. руб., чистой прибыли 261,12 тыс. руб. в год.

Общий эффект от предложенных мероприятий составит: 604,6 тыс. руб., а также увеличение рентабельности внеоборотных активов на 2,1%.

Резюмируя сказанное, можно отметить особенность анализа внеоборотных активов - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы управления внеоборотными активами. Конечной целью анализа внеоборотных активов данной организации является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

📕 Список литературы

🖼 Скриншоты