Тема: ПЛАСТИКОВЫЕ КАРТЫ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ (НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Сущность и функции банковских пластиковых карт в системе безналичных расчетов 7

1.1 Сущность, виды и роль банковских пластиковых карт 7

1.2 Способы персонализации пластиковых карт 14

1.3 Платёжные системы банковских карт 18

1.4 Нормативно-правовое регулирование эмиссии и оборота пластиковых карт 22

Глава 2. Анализ и оценка системы управления пластиковыми картами в ПАО Сбербанк 28

2.1 Анализ рынка пластиковых карт: динамика, структура, сегменты, обороты 28

2.2 Позиционирование ПАО Сбербанк на рынке пластиковых карт РФ и краткая финансовая характеристика деятельности банка 35

2.3 Характеристика основных пластиковых карт ПАО Сбербанк 46

2.4 Анализ и оценка эффективности использования пластиковых карт ПАО Сбербанк 53

Глава 3. Пути повышения эффективности управления пластиковыми картами ПАО Сбербанк на основе инновационных технологий бесконтактных платежей 65

3.1 Технологии бесконтактных платежей NFC (Near Field Communication): мировой опыт, предложения некоторых крупных коммерческих банков РФ 65

3.2 Технология бесконтактных платежей «Apple Pay», «Samsung Pay» для обслуживания физических лиц в ПАО Сбербанк 73

Заключение 78

Список использованной литературы 81

Приложения 86

📖 Введение

На современном этапе развития, банковские пластиковые карты всё больше заменяют наличные деньги. Это позволяет облегчить оплату товаров и услуг, сделать её более доступной для любого потребителя. Ведь как показывает статистика на 01.01.2016 года в России наличных средств значительно меньше 7 239,1 млрд. рублей, чем безналичных 28 570,1 млрд рублей.

Актуальность выбранной темы заключается в стремительно набирающей обороты популярности использования пластиковых карт. Достоинства их использования очевидны - они упрощают и ускоряют финансовые операции и обмен валюты, а также уменьшают расходы организаций на инкассацию, транспортировку и обезналичивание средств. Развитие экономики любого государства сегодня не возможно без эффективной системы безналичного денежного обращения и использования современных платежных механизмов. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

При этом одним из главных вопросов является вопрос о создании национальной системы платежных карт в России, которая станет альтернативой международным и локальным платежным системам. Эта система должна будет обслуживать все операции, совершаемые на территории России, как с использованием карт российских банков, так и с использованием пластиковых карт, выпущенных иностранными кредитными институтами.

Цель данной работы - рассмотреть организацию работы и совершенствование операций с пластиковыми картами коммерческого банка ПАО Сбербанк.

Исходя из поставленной цели, в работе предполагается решить следующие задачи:

1) Описать понятие банковской карты и рассмотреть различные типы банковских карт;

2) Дать характеристику банка, в котором будет проводиться исследование ПАО Сбербанк;

3) Провести анализ показателей финансовой структуры банка;

4) Провести анализ и оценить систему управления пластиковыми картами в банке;

5) Выявить пути повышения эффективности управления пластиковыми картами

Объектом работы является ПАО Сбербанк.

Предмет - основные операции с пластиковыми картами.

Информационной базой исследования являются учебная и периодическая литература, материалы сети Интернет, а также отчетность ПАО Сбербанк.

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, коэффициентов, графического изображения.

Работа состоит из введения, трех глав и заключения. В первой главе будет определяться понятие «банковская пластиковая карта», виды, функции пластиковых карт. Во второй главе будет представлено описание конкретного банка и его продукта, а также проведён сравнительный анализ по продукции пластиковых карт между несколькими банками. В третьей главе будет проведён анализ системы управления пластиковыми картами банка, и будут выявлены пути повышения эффективности управления данным продуктом.

✅ Заключение

Сейчас коммерческий банк невозможно представить без эмиссии, внедрения и обслуживания банковских карт. Банковская карта является классическим инструментом комплексного обслуживания частных клиентов.

В настоящее время банковские карты бывают нескольких разновидностей:

а) расчетные — используются для оплаты товаров или же услуг в рамках, имеющихся на счету держателя денежных средств. Процесс их оформления достаточно прост, а стоимость обслуживания невысока.

б) кредитные — позволяют пользоваться средствами банка-эмитента, не выходя за пределы установленного лимита, который рассчитывается исходя из платежеспособности гражданина. Могут возникнуть ситуации, когда сумма снятых средств превышает лимит. Это означает, что держатель «залез» в овердрафт.

в) внутрибанковские — особая разновидность платежного средства, которое может быть использовано исключительно в банкоматах, кассовых узлах и терминалах эмитента.

Перед платежной системой России лежат широкие перспективы развития безналичной системы расчетов, а также расширения круга платежных инструментов и технологий, что обеспечит эффективную интеграцию в международную финансовую сферу. Основными направлениями развития платежной системы России в ближайшем будущем являются использование опыта эффективных платежных систем мира, стандартизация и расширение круга операций, а также четкое определение функций ЦБ страны.

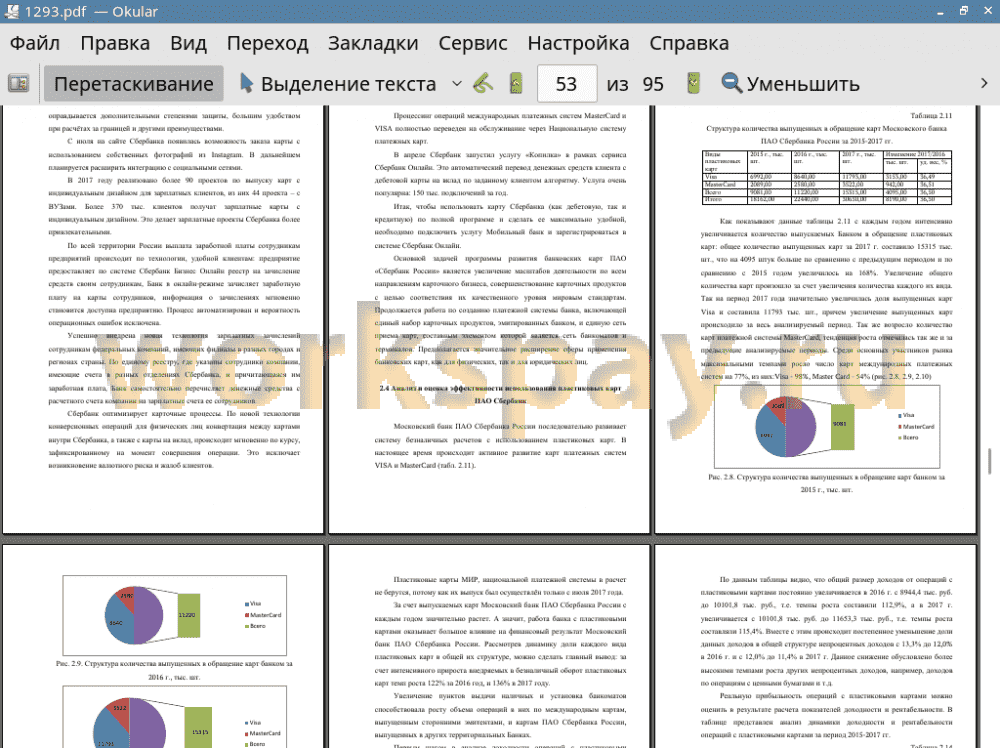

Из проведенного анализа использования пластиковых карт Московского банка ПАО Сбербанка России на рынке пластиковых карт можно сделать следующие выводы:

1. Количество выпущенных карт растет: кредитные увеличились на 19,44%, дебетовые на 68,42%.

2. Кредитные карты преобладают над дебетовыми: за 2017 год кредитных карт было 8,60 млн. шт., дебетовых - 6,40 млн. шт.

3. Доля доходов по операциям с пластиковыми картами в общей сумме доходов сократилась: с 13,3% за 2016 г. до 11,4% за 2017 г.

4. Прибыль от операций с пластиковыми картами в период с 2015 г. по 2017 г. сократилась: с 2948,8 тыс. руб. до 2887,9 тыс. руб. Однако за 2016 год сократилась на 24,32%, а за 2017 год увеличилась на 29,20%.

5. Не значительная доля пользователей пластиковых карт в возрасте до 24 лет - всего 12%.

Возможные причины падения доходности по пластиковым картам это увеличение конкуренции на рынке, выпуск и внедрение более привлекательных карт у конкурентов, лояльные условия по тарифам на обслуживание.

Таким образом, преимущества технологии NFC в банковской сфере:

Прежде всего, это скорость - платеж с помощью пластиковых карт и мобильных устройств со встроенным NFC осуществляется быстрее, чем при использовании наличных денег, карт с чипами или магнитной полосой - в одно касание.

Возможности для клиентов:

Во-первых, производить безналичную оплату товаров и услуг: в транспорте, в магазинах, на парковках, по платным дорогам, также рассчитываться в ресторанах быстрого питания (оплата может производиться как с лицевого счета абонента, так и с электронного кошелька или банковской карты).

Во-вторых, покупать билеты в театр, кино и т. п.

В-третьих, карты и устройства с технологией NFC могут использоваться, как маркетинговый инструмент, так как позволяют хранить любую информацию, например, об акциях и скидках, накопленных баллах.

Помимо преимуществ у технологии NFC существуют и недостатки:

Энергозависимость - если счет привязан к мобильному устройству, то при его разрядке будет невозможно осуществить платеж.

Одним из важнейших критериев при внедрении новой технологии в банковскую систему является безопасность. Она является несомненным преимуществом NFC, так как платежи осуществляются лишь с очень близкого расстояния. В настоящий момент, используется аутентификация на основе двух факторов:

Первый фактор - регистрация устройства, с которого осуществляется платеж, в банке. Второй фактор - подтверждение платежа с помощью PIN- кода. Но есть и недостаток: большинство банков, эмитирующих бесконтактные карты, позволяют осуществлять платёж до 1000 рублей без ввода PIN-кода, то есть, при утере или краже карты, возможно осуществление платежа другим лицом, хоть и не в крупных размерах.

В к платежным сервисам Samsung Pay и Apple Pay подключились 65 000 клиентов банка, при этом объем бесконтактных платежей превысил 800 млн рублей. Таких цифр удалось достигнуть за четыре месяца с момента запуска платежных служб в России.

Отмечается, что на текущий момент около 45 000 человек «привязали» свои карты к Apple Pay. Объем платежей, осуществляемых через данный сервис, превысил 600 млн руб. К сервису Samsung Pay подключились 20 000 человек, оборот по картам ПАО Сбербанк достиг 220 млн рублей.

В среднем ежемесячно к сервисам подключается порядка 20 000 человек. Пиковый спрос фиксирован в первые дни запуска проекта, но и сейчас он держится на стабильно высоком уровне. По прогнозам, в 2018 году общий объем операций по Samsung и Apple Pay ПАО Сбербанк достигнет 10 млрд рублей, а количество подключенных клиент в по итогам г да достигнет 200 тыс. человек.

📕 Список литературы

🖼 Скриншоты