Тема: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ, СВЯЗАННЫХ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ (НА ПРИМЕРЕ «ИП РЫЖОВА Т.А.»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ДОХОДОВ И РАСХОДОВ, СВЯЗАННЫХ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 7

1.1 Нормативное регулирование бухгалтерского учета доходов и расходов 7

1.2 Порядок признания доходов и расходов при методе начисления и кассовом методе 14

1.3 Порядок признания доходов и расходов организации в соответствии с международными стандартами финансовой отчетности 21

ГЛАВА 2. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ДОХОДОВ И РАСХОДОВ, СВЯЗАННЫХ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ (НА ПРИМЕРЕ ИП РЫЖОВА Т.А.) 32

2.1 Краткая характеристика деятельности ИП Рыжова Т.А 32

2.2 Организация бухгалтерского учета доходов и расходов 34

2.3 Порядок формирования отчета о финансовых результатах 41

ГЛАВА 3. ОСОБЕННОСТИ НАЛОГОВОГО УЧЕТА ДОХОДОВ И РАСХОДОВ, СВЯЗАННЫХ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ (НА ПРИМЕРЕ ИП РЫЖОВА Т.А.) 46

3.1. Организация налогового учета доходов и расходов, связанных с реализацией продукции 46

3.2. Разработка рекомендаций по совершенствованию бухгалтерского и налогового учета доходов и расходов, связанных с реализацией продукции (работ, услуг) 52

ЗАКЛЮЧЕНИЕ 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 64

ПРИЛОЖЕНИЯ 69

📖 Введение

Независимо от профиля деятельности организации, в процессе ее функционирования неизбежно происходит формирование доходов и расходов, которые, в свою очередь, определяют финансовый результат предприятия. Этот показатель особенно важен для всех заинтересованных сторон, потому что его успешное формирование позволяет всем участникам деятельности в конечном итоге достичь своих финансовых целей.

Вместе с тем на формирование показателя финансовых результатов в значительной степени влияют и правила признания, учета и отражения в отчетности доходов и расходов. Не случайно проблемы учета доходов, расходов и финансовых результатов организаций являются тематикой научных исследований многих ученых. Так, например, К.Е. Азжеурова анализирует особенности бухгалтерского учета доходов и расходов организаций, деятельность которых связана со строительством. С.Ю. Овчинникова исследует вопросы учета доходов и расходов в сфере услуг. М.В. Беспалов рассматривает вопросы учета доходов и расходов в казенных учреждениях. И.Э. Гущина анализирует учет расходов в связи с выводом на рынок новых продуктов. С.А. Верещагин поднимает проблему «расходов после доходов». Л.П. Фомичева исследует вопросы распределения доходов по договорам, переходящим с одного года на другой. Г.И. Алексеева анализирует современные проблемы учета доходов будущих периодов. С.Н. Арыков и С.Н. Родюшкин рассматривают вопросы учета предстоящих расходов. З.С. Туякова и Л.А. Свиридова исследуют вопросы учета доходов и расходов в рекламных компаниях.

Интерес к проблемам учета доходов, расходов и финансовых результатов в публикациях современных авторов указывает на сохранение нерешенных вопросов их нормативного регулирования.

Доход организации занимает большой удельный вес в общей ее прибыли. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, поэтому очень важно правильно вести учет выручки в организации.

Своевременность и достоверность отражения процессов формирования и использования прибыли оказывает достаточно существенное влияние на процесс организации бухгалтерского учета, определения суммы подлежащей налогообложению прибыли и, соответственно, суммы перечислений налогов в бюджет субъекта Федерации и государства в целом. В этой связи встает острая необходимость разработки организационно-методических основ учета формирования и использования прибыли предприятия. Вместе с тем зачастую возникают определенные затруднения при проведении научных исследований и использовании их результатов в коммерческой деятельности предприятия. Поскольку проблема совершенствования учета прибыли, как правило, решается либо только в рамках налогового учета, либо финансового учета. Системные же решения проблемы, заключающиеся в единстве методов финансового и налогового учета, остаются за пределами исследований.

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию бухгалтерского и налогового учет доходов и расходов, связанных с реализацией продукции (работ, услуг) на примере ИП Рыжова Т.А.

Для достижения указанной цели требуется решение следующих задач:

• раскрыть теоретические аспекты регулирования бухгалтерского и налогового учета доходов и расходов, связанных с реализацией продукции (работ, услуг);

• рассмотреть особенности бухгалтерского учета доходов и расходов, связанных с реализацией продукции (работ, услуг) на примере ИП Рыжова Т.А.;

• разработать рекомендации по совершенствованию бухгалтерского и налогового учет доходов и расходов, связанных с реализацией продукции (работ, услуг) на примере ИП Рыжова Т.А.

Объект исследования - ИП Рыжова Т.А., основным видом деятельности которого является реализация цветочной продукции.

Предмет исследования является организация бухгалтерского и налогового учета доходов и расходов, связанных с реализацией продукции.

Работа выполнена на основе нормативных документов, регламентирующих бухгалтерский и налоговый учет доходов и расходов в организациях. Также в работе использованы труды таких авторов, как: Акатьева М. Д., Бондина Н. Н., Карпова Т. П., Ковалева В.В., Кондракова Н. П., Мельник М. В., Поддубная З.В., Савицкая Г.В., Садыкова Т. М., Селезнева Н. Н. и др.

В качестве методов исследования применялись: монографический метод, сравнение, наблюдение, графический метод, балансовый метод, приемы обобщения и детализации.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы, приложений.

В первой главе рассмотрены теоретические аспекты регулирования бухгалтерского и налогового учета доходов и расходов, связанных с реализацией продукции (работ, услуг).

Во второй главе исследованы особенности бухгалтерского учета доходов и расходов, связанных с реализацией продукции (работ, услуг) в ИП Рыжова Т.А.

Третья глава посвящена исследованию организации налогового учета доходов и расходов, связанных с реализацией продукции (работ, услуг) в ИП Рыжова Т.А., а также разработке рекомендаций по совершенствованию бухгалтерского и налогового учета доходов и расходов.

✅ Заключение

Целью бухгалтерского и налогового учета является формирование полной и достоверной информации о финансовом положении предприятия для обеспечения ею заинтересованных внутренних и внешних пользователей. Организация корректного учета доходов и расходов является важнейшим аспектом деятельности предприятий любого масштаба. Фискальные органы проявляют пристальное внимание к порядку учета доходов и расходов налогоплательщиками. При этом налоговый учет значительно отличается от бухгалтерского, в связи с чем бухгалтерам приходится разрабатывать дополнительные учетные регистры.

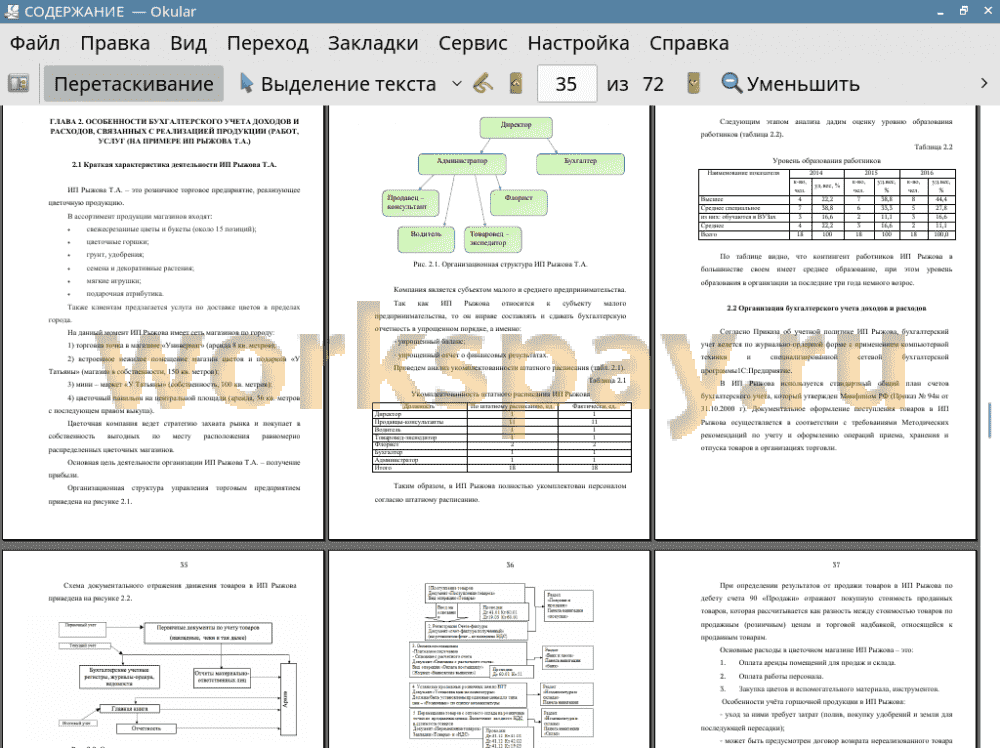

ИП Рыжова был основан в 2009 году. В ассортимент продукции компании входят: свежесрезанные цветы и букеты (около 15 позиций); цветочные горшки; грунт, удобрения; семена и декоративные растения; мягкие игрушки; подарочная атрибутика.

Компания является субъектом малого и среднего предпринимательства.

Так как ИП Рыжова относится к субъекту малого предпринимательства, то он вправе составлять и сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

• упрощенный баланс;

• упрощенный отчет о финансовых результатах.

ИП Рыжова учет доходов ведет на основании ст. 346.15, 346.17 НК РФ.

Выручка в ИП Рыжова складывается из продажи (подп. 1 п. 1 ст. 248 НК РФ): изготовленных фирмой цветочных изделий; выполненных работ или услуг; ранее купленных товаров; прав на имущество.

Учет доходов в ИП Рыжова производится по кассовому методу, что предполагает фактическое поступление денег на расчетный счет или в кассу.

Финансовый результат производственной деятельности ИП Рыжова текущего отчетного периода выявляется лишь в конце года через систему калькуляционного учета, после определения фактической себестоимости произведенной и реализованной продукции. Учет доходов и расходов по обычным видам деятельности ИП Рыжова ведет на счете 90 «Продажи». Учет прочих доходов и расходов ИП Рыжова ведет на счете 91 «Прочие доходы и расходы».

На счете 99 «Прибыли и убытки» ИП Рыжова ведет учет общего финансового результата, при этом по кредиту счета 99 бухгалтер предприятия отражает прибыли и доходы, дебету - убытки и потери. Суммы нераспределенной прибыли отчетного года в первую очередь направляются по итогам утверждения годовой бухгалтерской отчетности на выплату доходов учредителям ИП Рыжова, а также на пополнение резервных фондов.

Предлагается использовать примерную модель номенклатуры многовариантных субсчетов с четырех-, пяти-, шестизначными кодами. Такая многономенклатурная модель рабочего плана счетов позволит более подробно организовать учет всех операций в разрезе финансовых результатов в автоматизированном режиме для формирования управленческой информации, контроля и принятия оперативных решений в ИП Рыжова.

ИП Рыжова предлагает приобрести программу IT Audit: Аудитор 4.3 для целей проведения внутреннего аудита. Данная программа обеспечивает возможность оперативного и последующего контроля качества аудита в соответствии с требованиями Правила (Стандарта) № 7 «Контроль качества выполнения заданий по аудиту». В программе имеется возможность документировать проверку данных бухгалтерского учета задним числом (перед формированием отчета приводится необходимая дату проверка). Данный функционал позволит организовать качественную подготовку к внешнему контролю качества.

Программа обеспечивает возможность проведения обзорной проверки при контроле качества аудита путем подключения через Интернет к аудиторской группе, находящейся у аудируемого лица.

В качестве совершенствования учета при упрощенной системе налогообложения для ИП Рыжова может быть предложено - свести уплату единого налога к минимальной сумме. К этому можно прийти двумя путями:

• уменьшение налогооблагаемых доходов;

• официальное проведение всех имеющиеся расходов.

При применении одного из предложенных способов ИП Рыжова сведет объем налоговых выплат к минимуму, что благоприятно скажется на показателях деятельности организации.

📕 Список литературы

🖼 Скриншоты