Тема: ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ТОРГОВЫЙ ДОМ ««ЛАЗУРИТ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ОБОРОТНЫМИ СРЕДСТВАМИ 8

1.1 Сущность и структура оборотных средств организации 8

1.2 Источники формирования оборотных средств организации 13

1.3 Управление оборотными средствами организации 17

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ТОРГОВЫЙ ДОМ «ЛАЗУРИТ» 24

2.1 Краткая характеристика организации 24

2.2 Анализ структуры, динамики и управления оборотными средствами 37

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ТОРГОВЫЙ ДОМ «ЛАЗУРИТ» 51

3.1 Рекомендации по управлению оборотными средствами и повышением эффективности их использования 51

3.2 Эффективность использования оборотных средств 60

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 67

ПРИЛОЖЕНИЯ 69

📖 Введение

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Управление оборотными средствами включает: учёт всех имеющихся на настоящее время составляющих оборотных средств; анализ состояния, в том числе выявление причин, в силу которых сложилось настоящее положение с текущими активами предприятия; разработку и внедрение в деятельность отдельных служб предприятия современных методик управления оборотными средствами; контроль за текущим состоянием важнейших слагаемых оборотных активов в процессе производственной и коммерческой деятельности предприятия; прогноз изменений в оборотных средств в ближайшей и долгосрочной перспективе; расчёт отдельных показателей, необходимых для составления кассового бюджета предприятия. Для достижения данных задач решающее значение имеет экономический анализ состояния оборотных фондов предприятия.

Всё вышесказанное обусловило актуальность и предопределило выбор темы выпускной квалификационной работы.

Цель данной выпускной квалификационной работы - рассмотреть теоретические и практические аспекты управления оборотными средствами предприятия и разработать мероприятия по совершенствованию управления ими.

Задачами для достижения поставленной цели являются:

1) рассмотреть теоретические аспекты управления оборотным капиталом;

2) исследовать текущее состояние финансово-хозяйственной деятельности предприятия;

3) провести анализ управления оборотными средствами на исследуемом предприятии;

4) разработать мероприятия для повышения эффективности использования оборотного капитала.

Объектом исследования в данной работе являются оборотные средства ООО «Торговый дом ««Лазурит»» в период с 2013 года по 2015 годы.

Предмет исследования - это методы финансового управления, связанные с движением оборотных средств предприятия.

Теоретическую и методологическую основу исследования составляют законодательные и нормативные документы, литература отечественных авторов по указанным вопросам исследования.

Методологической основой при подготовке выпускной квалификационной работы послужили труды отечественных и зарубежных ученых. Следует выделить работы следующих авторов: В.В. Ковалева, Г.В.Савицкой, Н.Н. Селезневой, В.Я. Поздняковой, Л.Г. Скамай и М.И.Трубочкина.

Методы исследования: проведение теоретического анализа литературных источников, отчетных документов организации.

Структура выпускной квалификационной работы обусловлена целью и задачами, поставленными и решенными в процессе исследования. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников, содержит формулы, рисунки, таблицы и приложения.

В первой главе будут рассмотрены теоретические аспекты управления оборотными средствами, а именно:

• раскрыта экономическая сущность оборотных средств предприятия;

• механизм определения потребности в оборотных средствах;

• описаны источники формирования оборонных средств;

• приведена методика анализа эффективности использования оборотных средств.

Во второй главе будет проведён анализ состояния и использования оборотных средств ООО «Торговый дом ««Лазурит», а именно:

• анализ состояния и структуры имущества предприятия (актива баланса);

• анализ состояния и структуры источников имущества предприятия (пассива баланса);

• анализ состава, динамики и оборачиваемости оборотных активов.

В третьей главе по результатам исследований разработаны мероприятия по повышению эффективности управления оборотным капиталом предприятия ООО «Торговый дом ««Лазурит».

✅ Заключение

Рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Целью выпускной квалификационной работы было рассмотреть теоретические аспекты управления оборотными средствами и разработать мероприятия по совершенствованию управления ими.

Для достижения поставленной цели в теоретической части работы были раскрыты экономическая сущность и основы управления оборотными средствами предприятия, описан механизм определения потребности в оборотных средствах и их источники формирования, приведена методика анализа эффективности использования оборотных средств.

Вторая глава выпускной квалификационной работы была посвящена анализу состояния и использования оборотных средств ООО «Торговый дом ««Лазурит». В ней была дана экономическая характеристика организации и технико-экономические показатели её деятельности за 2013 - 2015 годы. По приведённым показателям видно, что финансовое положение предприятия на конец 2014 года был несколько лучше, чем в 2013 и 2015. По итогам проведенного финансового анализа понятно, что предприятие испытывает трудности с увеличением оборотных средств и наращиванию собственного капитала. По результатам анализа структуры и эффективности использования оборотных активов на ООО «Торговый дом ««Лазурит» за период 2013-2015 гг. были сделаны следующие выводы.

Политика управления оборотными активами в ООО «Торговый дом ««Лазурит» в 2015 году крайне неэффективна - снижение отмечается по всем основным показателям оборачиваемости и рентабельности. Это крайне негативно сказывается на общем финансовом положении организации и требуется комплексная разработка по выводу предприятия из кризиса.

Но в большей степени рост операционного цикла за период 2015г. произошел по причине изменения себестоимости реализованной продукции.

Уменьшение оборотов текущих активов в 2015 году примерно на 2,32 оборотов (или рост сроков оборачиваемости оборотных активов привело к уменьшению прибыли на 7504 тыс. руб.).

На рост операционного цикла в 2014г. повлияли следующие факторы:

• рост остатков материальных активов (сырье и материалы, готовая продукция и товары для перепродажи) - на 18 дней;

• рост дебиторской задолженности - на 9 дней.

Так к концу анализируемого периода выручка от реализации имеет тенденцию к снижению: в 2014 году она увеличилась на +5467 тыс. руб., а в 2015 году снизилась на -7504,0 тыс. руб. На данную динамику повлияло снижение продаж продукции. Анализ состояния и использования оборотных активов дал следующие результаты:

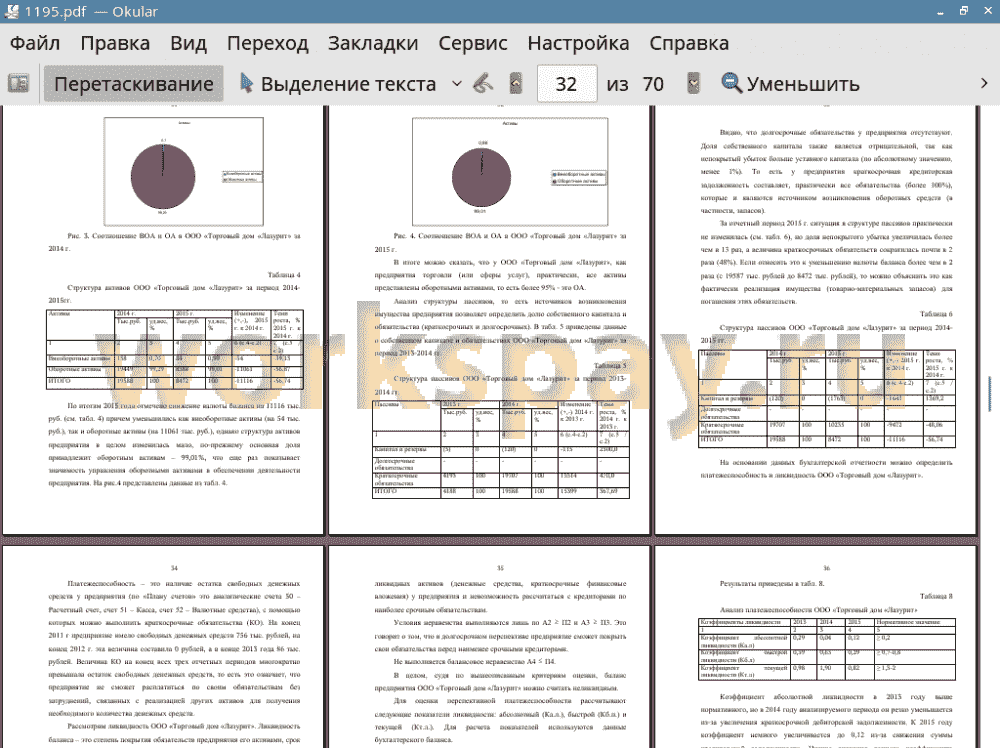

Анализ актива баланса показал, что за анализируемый период произошло уменьшение имущественного потенциала предприятия. В 2014 году валюта баланса выросла на 467,7%, в 2013 году уменьшилась на 43,3%. Оборотные активы в абсолютном выражении составили 19449 тыс. руб. в 2014 году, и 8388 тыс. руб. в 2015 году.

Ликвидность баланса не является абсолютно ликвидным по результатам деятельности на конец 2015 г.

Увеличение удельного веса запасов свидетельствует о том, что предприятие является типичным представителем предприятия торговли, которые по экономическим законам не может считаться предприятием с полноценным производственным циклом. Оборотные активы представлены в основном запасами по статьям: «Сырьё и материалы» и «Готовая продукция». Данный факт свидетельствует о замораживании ликвидных активов предприятия в запасах.

Структура активов на протяжении анализируемого периода менялась незначительно. За все три года наибольший удельный вес в структуре оборотных активов приходился на запасы: в 2013 году - 59,97%, в 2014 году - 36,01%, в 2015 году - 49,7%. Второе место в структуре активов занимает дебиторская задолженность, за 2013 г. - 10,02%, за 2014 г. - 59,61% и 2015 г. - 21,57% соответственно. На долю денежных средств, как наиболее ликвидной части оборотных активов приходится в 2013 году - 18,43%, в 2014 году - 0%, в 2015 году - 1,03%. Отдельно стоит выделить краткосрочные финансовые вложения в 2013 году - 11,53%, в 2014 году - 4,38%, в 2015 году - 13,40%.

Анализ оборачиваемости дебиторской задолженности показал снижение её на 31,4%, она составила 15 раз, а время её обращения увеличилось с 16,7 дней до 24 дней". Коэффициент оборачиваемости запасов увеличился в 2014 году на +1,08% и составил 2,51 раз. Средний возраст запасов (время обращения) составляет 143,4 дней, что на -108,3 дней меньше чем в 2013 году. Операционный цикл составляет 57,5 дней. Около 180 дней необходимо предприятию для превращения запасов и дебиторской задолженности в денежные средства. Это довольно большой промежуток времени, тем более, что за отчетный период он увеличился до 343 дня, что говорит об отрицательной динамике. Финансовый цикл это период потребности в дополнительном финансировании предприятия в днях.

Анализ дебиторской задолженности позволил выявить, что средняя величина дебиторской задолженности растёт за анализируемый период.

Период оборота задолженности в днях в 2013 году увеличился на 8 дней и составил 24 дня. Такой показатель не может являться положительным, так как с момента реализации продукции до момента её оплаты проходит 24 дня. Большой период оборота дебиторской задолженности объясняется тем, что на предприятии за все три года имеется сомнительная дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты. Средняя её величина увеличивается в динамике лет: в 2014 году почти в 28 раз (относительно 2011 г.), а в 2015 году уменьшение в 6 раз (относительно 2014 г., но это в 4,5 раза больше чем в 2013 г.). Предприятие проводит нерациональную политику по предоставлению отсрочки в расчётах с покупателями, создавая угрозу неплатёжеспособности и ослабляя ликвидность баланса. Увеличение статей дебиторской задолженности на предприятии также связано с трудностями в реализации готовой продукции, в 2015 году на балансе числится готовой продукции и товаров для перепродажи на сумму 5369 тыс. руб.

Обобщая анализ, был получен вывод, что предприятию необходимо разработать комплекс мероприятий направленных на управление дебиторской задолженностью и запасами, с целью ускорения оборачиваемости оборотных активов, что позволит сократить операционный и финансовый цикл. Данные факторы целесообразно рассматривать в качестве резервов сокращения длительности нахождения средств предприятия в оборотных активах.

В третьей главе были разработаны мероприятия направленные на повышение эффективности управления оборотными активами ООО «Торговый дом ««Лазурит»:

В итоге был предложен следующий комплекс мер по повышению эффективности управления оборотными активами на предприятии.

1. Внедрить системы бюджетирования на предприятии. Это позволит сократить время на финансовое планирование и организации более четкого контроля за перераспределением денежных потоков в операционной и финансовой деятельности предприятия.

2. С целью управления дебиторской задолженностью и максимизации притока денежных средств, во втором проектном мероприятии была разработана система моделей договоров с гибкими условиями сроков и формы оплаты. Предприятие в результате изменения кредитной политики, которая позволит ускорить оборачиваемость дебиторской задолженности до 17 дней, получит дополнительных средств из оборота 59,62 тыс. руб.

📕 Список литературы

🖼 Скриншоты