Тема: Ипотечное кредитование: проблемы и перспективы его развития в России.

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 6

1.1. Понятие и сущность ипотечного кредитования 6

1.2. Функции и принципы ипотечного кредитования 12

1.3. Особенности развития ипотечного кредитования в России 21

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ 33

2.1. Анализ рынка ипотечного кредитования в России 33

2.2. Классификация ипотечных кредитов и система управления рисками 42

ГЛАВА 3. ОСНОВНЫЕ ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ 51

3.1. Проблемы, сдерживающие развитие ипотечного кредитования 51

3.2. Направления совершенствования ипотечного кредитования в России 62

ЗАКЛЮЧЕНИЕ 77

СПИСОК ЛИТЕРАТУРЫ 81

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ 85

📖 Введение

Приоритетность решения данной задачи обусловлена и тем, что развитие ипотечного жилищного кредитования благоприятствует формированию конкурентоспособной экономики страны, ее стабилизации и модернизации, уменьшению инфляционных процессов и социальной напряженности.

Тем не менее, одной из главных проблем остается малая доступность ипотечных жилищных кредитов для граждан как итог действия двух взаимоисключающих факторов: недостаточного уровня совокупных доходов населения и высокой стоимости жилой недвижимости.

Перед отечественной экономикой стран традиционно стоит задача расширения емкости инвестиционного рынка, что заставляет их активно работать над разработкой эффективных механизмов, способных аккумулировать свободные финансовые ресурсы на финансовом рынке и направят их в сегменты экономики, которые формируют потенциальный спрос на инвестиционный ресурс.

Ипотечный кредит - долгосрочный кредит, который в основном выдается под залог следующей недвижимости: квартиры, жилого дома с землей, производственных помещений с землей, земли. Сроки, на которые можно оформить ипотеку, бывают различными и зависят от выбранного банка и вида программы кредитования, от суммы запрашиваемого кредита и платежеспособности. Предлагаемые сроки ипотеки в основном оформляются на 10, 15, 20 и 30 лет.

Целью работы является организация исследования влияния экономического кризиса на ипотечное кредитование и оценка государственных мер по его стабилизации.

Данная цель обусловила решение следующих основных задач исследования:

• рассмотреть теоретические основы ипотечного кредитования;

• определить понятие ипотеки и ипотечного кредита;

• рассмотреть особенности нормативно-правового регулирования ипотечного кредитования;

• проанализировать тенденции развития рынка ипотеки в России;

• провести анализ развития ипотечного кредитования во время экономического кризиса;

• дать оценку государственных мер по стабилизации ипотечного кредитования.

Объектом дипломной работы является ипотечное кредитование.

Предметом исследования является процесс влияния экономического кризиса на ипотечное кредитование.

Методологической основой дипломной работы является теоретические наработки мировой экономической науки, концептуальные положения современной экономической теории, опытно-поисковая и научная литература, труды известных отечественных и зарубежных ученых - экономистов и специалистов - практиков в сфере ипотеки.

Работа состоит из введения, трех глав, заключения и списка литературы. Первая глава посвящена исследованию теоретических аспектов ипотечного кредитования. В ней рассматриваются понятие и сущность ипотечного кредитования, анализируются современное состояние ипотечного кредитования в РФ и ЕС и тенденции его развития.

Во второй главе проведен анализ развития ипотечного кредитования во время экономического кризиса.

В третьей главе дана оценка государственных мер по стабилизации ипотечного кредитования, а также разработаны рекомендации по повышению эффективности и совершенствованию ипотечного кредитования.

✅ Заключение

Для осуществления кредита по ипотеке выпускают особые ценные бумаги, называющиеся залоговыми. Продажа банком данных бумаг даёт средства, необходимые для выдачи займов по ипотеке, они являются надёжным видом ценных бумаг, который приносит твёрдые проценты. В залоговой бумаге отмечается то имущество, которое к ней относится.

Ипотека - залог, который в случае неуплаты долга заемщиком переходит в собственность кредитора, который имеет право его реализовать и таким образом удовлетворить свои финансовые претензии. Залогом служит недвижимое имущество, которое на время кредитования остается в пользовании заемщика. Ипотечный кредит -форма финансовых отношений, в которой залог, то есть ипотека, служит гарантией возврата заемщиком денежных средств кредитору.

Ипотечная ставка изменяется в зависимости от экономической ситуации. Основными факторами, оказывающими влияние на этот показатель, являются ставка рефинансирования Центрального банка и инфляция национальной валюты.

В числе функций категории ипотечного кредита можно выделить базовые, свойственные кредиту в целом, и специфические, присущие только данному виду кредитных отношений.

К числу базовых можно отнести функцию перераспределения финансовых ресурсов. Данная функция способствует формированию достаточно платежеспособного спроса населения для решения его жилищных проблем.

К специфическим функциям в научной и учебной литературе принято относить социальную функцию, функцию формирования рынка жилья и инвестиционную.

Социальная функция наиболее полно раскрывает сущность ипотечного кредита и направлена на решение жилищных проблем населения. Данная функция повышает платежеспособный спрос населения, способствуя при этом выравниванию его доходов.

Функция формирования рынка жилья является обеспечивающей по отношению к первой функции, так как при отсутствии полноценного жилищного рынка ипотечное жилищное кредитование становится невозможным.

Инвестиционная функция проявляется двояко: с одной стороны, денежные средства инвестируются населением на долгосрочной основе, результатом чего выступает получение благ социального характера, с другой стороны, ипотечный кредит обладает значительными инвестиционными возможностями, которые опосредуют рост процессов воспроизводства и способствуют формированию финансовых ресурсов государства и отдельных хозяйствующих субъектов.

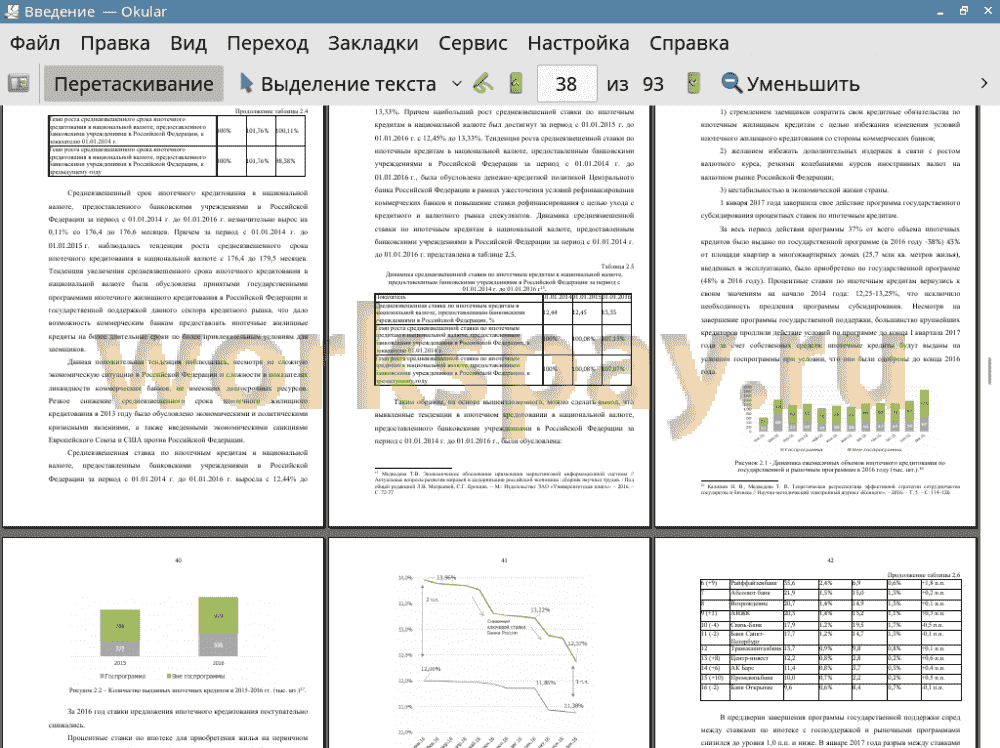

Тенденции в ипотечном кредитовании в национальной валюте, предоставленного банковскими учреждениями в Российской Федерации за период с 01.01.2014 г. до 01.01.2016 г., были обусловлена:

1) стремлением заемщиков сократить свои кредитные обязательства по ипотечным жилищным кредитам с целью избежания изменения условий ипотечного жилищного кредитования со стороны коммерческих банков;

2) желанием избежать дополнительных издержек в связи с ростом валютного курса, резкими колебаниями курсов иностранных валют на валютном рынке Российской Федерации;

3) нестабильностью в экономической жизни страны.

Ипотечное жилищное кредитование в России в последние годы достаточно динамично развивается, что обусловлено существенной государственной поддержкой основных участников ипотечного кредитования как в условиях кризиса, так и в посткризисный период. В частности, в целях поддержания ликвидности коммерческих банков Агентством по ипотечному жилищному кредитованию выкупались закладные по выданным ипотечным кредитам, на данные цели из бюджета было предоставлено более 60 млрд. руб. Кроме того, для поддержки неплатежеспособных заемщиков была разработана и реализована система реструктуризации задолженности, предлагались и другие меры.

Дальнейшее развитие рынка ипотечных ценных бумаг сдерживает несколько причин.

1. Из-за высокой доли кредитов, погашаемых досрочно, инвестору трудно рассчитать дюрацию выпускаемых ипотечных ценных бумаг и их потенциальную доходность.

2. Высокая стоимость эмиссии облигаций с ипотечным покрытием и проведение сделок секьюритизации не позволяет региональным банкам участвовать в этих процессах.

3. Низкие рейтинги секьюритизируемых активов региональных банков могут отразиться на повышении ставки привлечения ресурсов и сделать секьюритизацию нецелесообразной.

Функционирование механизма формирования финансовых ресурсов ипотечного жилищного кредитования позволит создать условия, обеспечивающие привлечение финансовых ресурсов:

• для коммерческих банков, имеющих низкую капитализацию, что не позволяет осуществлять ипотечные сделки за счет собственных ресурсов;

• операторов вторичного рынка ипотечного жилищного кредитования и их региональных структур, выполняющих функции выкупа закладных у банков -кредиторов в целях поддержания их ликвидности и испытывающих потребность в финансовых ресурсах в связи с низким уровнем секьюритизации;

• населения, не имеющего возможности участвовать в финансировании ипотечной сделки, в том числе низкодоходных слоев населения, кредитование которых возможно лишь преимущественно с использованием механизма государственного субсидирования и строительного комплекса, осуществляющего жилищное строительство и не располагающего достаточными собственными ресурсами для этих целей.

В кредитных отношениях участие государства в софинансировании отводится инструменту субсидирования населения. Субсидия может быть использована гражданами на приобретение жилья, при этом ее функциональное назначение заключается в повышении платежеспособности населения как потенциального заемщика ипотечного жилищного кредита.

В целях повышения доступности ипотечного жилищного кредита для населения необходимо стимулирование рынка строительства жилья экономкласса посредством его государственной поддержки и использования инструментов, обеспечивающих своевременное и достаточное финансирование.

Одним из главных направлений решения указанных вопросов может быть рассмотрена возможность использования механизма частного - государственно партнерства, предусматривающего совокупность государственного и рыночного подходов к решению рассматриваемой проблемы, что позволит сблизить интересы государства и рыночных структур, а также придать недостающий импульс росту объемов жилищного строительства.

📕 Список литературы

🖼 Скриншоты